रिचर्ड समुद्री कछुआ व्यापार रणनीति

अवलोकन

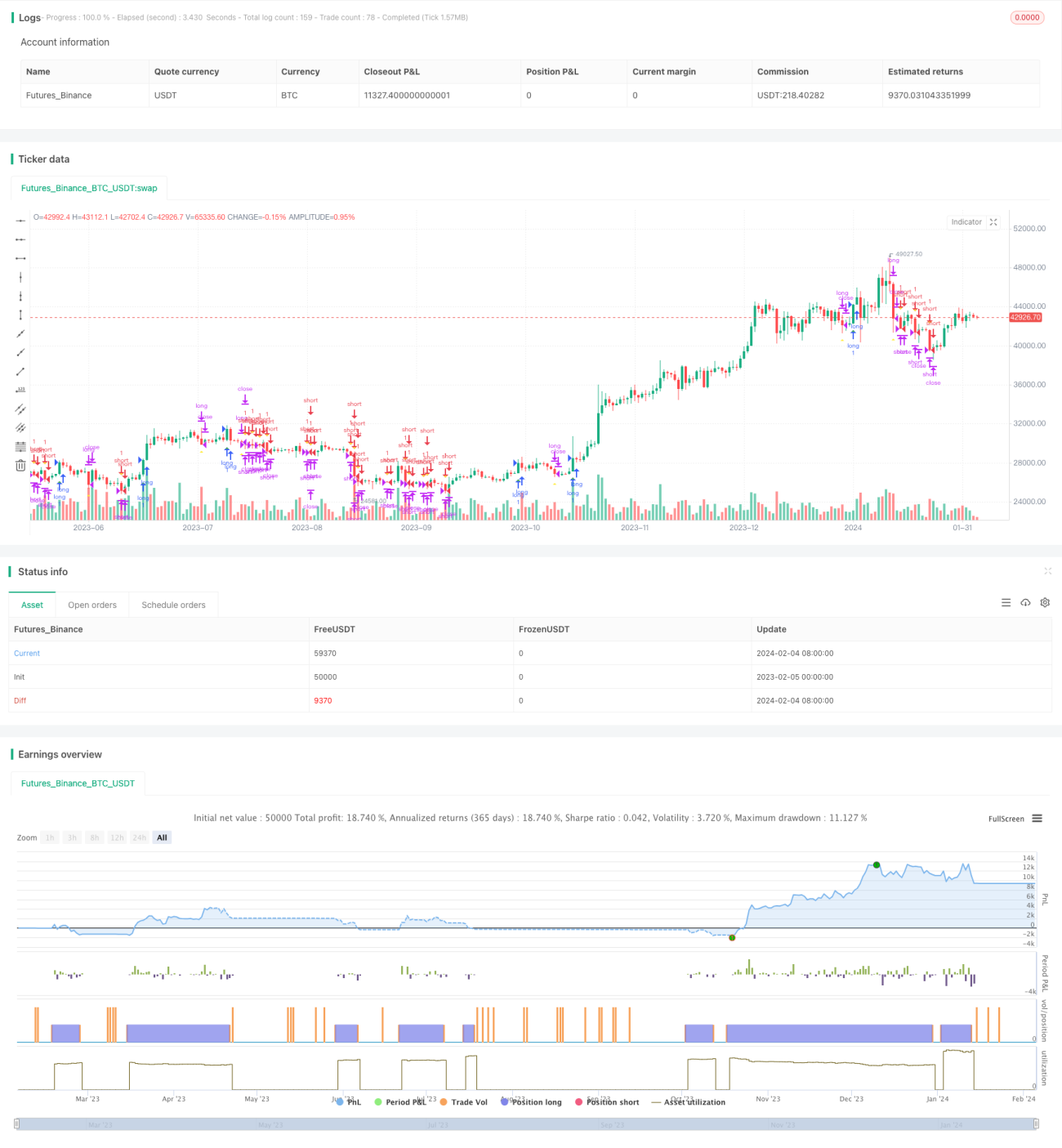

रिचर्ड कछुआ ट्रेडिंग रणनीति (Richard's Turtle Trading Strategy) रिचर्ड डेनिस (Richard Dennis) के कछुआ ट्रेडिंग तकनीक पर आधारित एक खरीद-बिक्री रणनीति है। यह रणनीति मूल्य में ब्रेकआउट का उपयोग करके ट्रेंड ट्रैकिंग ट्रेडिंग को लागू करती है। जब कीमत 20 दिनों के उच्चतम स्तर को तोड़ती है तो लॉन्ग पोजीशन ली जाती है, और जब कीमत 20 दिनों के न्यूनतम स्तर को तोड़ती है तो शॉर्ट पोजीशन ली जाती है।

रणनीति का सिद्धांत

रिचर्ड कछुआ ट्रेडिंग रणनीति का मूल तर्क मूल्य में ब्रेकआउट के माध्यम से ट्रेंड ट्रैकिंग पर आधारित है। विशेष रूप से, रणनीति एक साथ 20 दिनों के भीतर कीमत के उच्चतम मान (_20_day_highest) और न्यूनतम मान (_20_day_lowest) की निरंतर निगरानी करती है। जब वर्तमान समापन मूल्य 20 दिनों के उच्चतम मान से अधिक होता है, तो यह संकेत देता है कि कीमत में ऊपर की ओर ब्रेकआउट हुआ है, और इस समय लॉन्ग सिग्नल जारी किया जाता है। जब वर्तमान समापन मूल्य 20 दिनों के न्यूनतम मान से कम होता है, तो यह संकेत देता है कि कीमत में नीचे की ओर ब्रेकआउट हुआ है, और इस समय शॉर्ट सिग्नल जारी किया जाता है।

पोजीशन में प्रवेश करने के बाद, रणनीति स्टॉप-लॉस की गणना करने के लिए औसत ट्रू रेंज (ATR) का उपयोग करती है। साथ ही, यह 10 दिनों के उच्चतम और न्यूनतम मूल्यों को भी ट्रैक करती है, ताकि ट्रेलिंग स्टॉप-लॉस लागू किया जा सके। जब लॉन्ग स्टॉप-लॉस या ट्रेलिंग स्टॉप-लॉस ट्रिगर होता है, तो लॉन्ग पोजीशन को बंद किया जाता है; जब शॉर्ट स्टॉप-लॉस या ट्रेलिंग स्टॉप-लॉस ट्रिगर होता है, तो शॉर्ट पोजीशन को बंद किया जाता है।

रणनीति के लाभ

रिचर्ड कछुआ ट्रेडिंग रणनीति में निम्नलिखित लाभ हैं:

- मूल्य में ब्रेकआउट के माध्यम से ट्रेंड का स्वचालित ट्रैकिंग प्राप्त होता है। यह ट्रेंड में बदलाव को स्वचालित रूप से पहचान सकती है और समय पर पोजीशन को समायोजित कर सकती है।

- ATR स्टॉप-लॉस तंत्र एकल ट्रेड पर नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

- ट्रेलिंग स्टॉप-लॉस तंत्र कुछ लाभ को लॉक कर सकता है और ड्रॉडाउन को कम कर सकता है।

- रणनीति का तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है, शुरुआती लोगों के सीखने के लिए उपयुक्त है।

- बाजार की दिशा का अनुमान लगाने और जटिल गणनाओं की आवश्यकता नहीं है, यह एक सरल नियम-आधारित ट्रेडिंग है।

रणनीति के जोखिम

रिचर्ड कछुआ ट्रेडिंग रणनीति में कुछ जोखिम भी हैं:

- ब्रेकआउट ट्रेडिंग में फंसने का खतरा होता है, कभी-कभी अत्यधिक ट्रेडिंग आवृत्ति उत्पन्न हो सकती है।

- ATR और ट्रेलिंग स्टॉप-लॉस बहुत सख्त हो सकते हैं, जिससे समय से पहले स्टॉप-लॉस लग सकता है।

- केवल मूल्य जानकारी का उपयोग करता है, ट्रेंड की निरंतरता का अनुमान लगाने के लिए अन्य कारकों को शामिल नहीं करता।

- बैकटेस्ट डेटा में ओवरफिटिंग का जोखिम है, वास्तविक व्यापार में प्रदर्शन खराब हो सकता है।

इन जोखिमों को कम करने के लिए, प्रवेश की स्थितियों को अनुकूलित किया जा सकता है, ट्रेंड की भविष्यवाणी के लिए अधिक संकेतकों का उपयोग किया जा सकता है; स्टॉप-लॉस एल्गोरिदम को समायोजित किया जा सकता है, स्टॉप-लॉस की आवृत्ति को कम किया जा सकता है।

रणनीति अनुकूलन की दिशाएँ

रिचर्ड कछुआ ट्रेडिंग रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- मापदंडों को अनुकूलित करना, सर्वोत्तम पैरामीटर संयोजन खोजना। गणना अवधि को समायोजित किया जा सकता है, या विभिन्न ATR गुणकों का परीक्षण किया जा सकता है।

- ट्रेंड का निर्धारण करने के लिए अधिक संकेतकों या मशीन लर्निंग एल्गोरिदम का उपयोग करना। ट्रेंड की निरंतरता का आकलन करने के लिए मूविंग एवरेज, ऊर्जा-आधारित संकेतकों आदि को जोड़ा जा सकता है।

- स्टॉप-लॉस के तरीके को अनुकूलित करना। लचीले ट्रेलिंग स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस आदि का परीक्षण किया जा सकता है।

- बाजार की दिशा का अनुमान लगाने के लिए भावना संकेतकों, समाचारों आदि जैसी अधिक जानकारी को शामिल करना। यह कुछ झूठे ब्रेकआउट को फ़िल्टर कर सकता है।

सारांश

रिचर्ड कछुआ ट्रेडिंग रणनीति एक बहुत ही विशिष्ट ब्रेकआउट ट्रैकिंग रणनीति है। यह सरल और कार्यान्वित करने में आसान है, शुरुआती लोगों के सीखने के लिए उपयुक्त है, और क्वांटिटेटिव ट्रेडिंग का एक उत्कृष्ट उदाहरण है। इस रणनीति को कई पहलुओं में अनुकूलित करके ट्रेडिंग जोखिम को कम किया जा सकता है और लाभ की संभावना बढ़ाई जा सकती है। कुल मिलाकर, रिचर्ड कछुआ रणनीति में महत्वपूर्ण प्रेरक शक्ति है।

- 1