बोलिंजर बैंड और VWAP पर आधारित लॉन्ग ब्रेकआउट रणनीति

अवलोकन

यह रणनीति VWAP को ट्रैक करने के लिए बोलिंगर बैंड का उपयोग करती है। जब VWAP बोलिंगर बैंड के मध्य रेखा को ऊपर की ओर तोड़ता है, तो इसे बुलिश ब्रेकआउट माना जाता है और लॉन्ग पोजीशन ली जाती है। जब VWAP बोलिंगर बैंड की निचली रेखा को नीचे की ओर तोड़ता है, तो इसे बेयरिश पुष्टि मानकर पोजीशन बंद कर दी जाती है। साथ ही, रणनीति में मुख्य सपोर्ट लेवल पिवट पॉइंट को एंट्री सिग्नल के लिए एक सहायक शर्त के रूप में शामिल किया गया है, जो फॉल्स ब्रेकआउट को फ़िल्टर करने में मदद करता है।

रणनीति का सिद्धांत

- VWAP मान की गणना करें।

- VWAP के लिए बोलिंगर बैंड की गणना करें, जिसमें ऊपरी रेखा, मध्य रेखा और निचली रेखा शामिल हैं।

- जाँचें कि क्या VWAP बोलिंगर बैंड की मध्य रेखा को ऊपर की ओर तोड़ता है। यदि हाँ और कीमत मुख्य सपोर्ट लेवल पिवट पॉइंट से ऊपर है, तो लॉन्ग पोजीशन में प्रवेश करें।

- स्टॉप-लॉस 5% निर्धारित करें।

- यदि VWAP बोलिंगर बैंड की निचली रेखा को नीचे की ओर तोड़ता है, तो इसे बेयरिश पुष्टि मानकर पोजीशन बंद करें। यदि स्टॉप-लॉस ट्रिगर होता है, तो भी बाहर निकलें।

लाभ विश्लेषण

- VWAP में मजबूत ट्रेंड फॉलो करने की क्षमता है, और बोलिंगर बैंड के साथ मिलकर यह ट्रेंड की शुरुआत को सटीक रूप से पहचान सकता है।

- पिवट पॉइंट को सहायक शर्त के रूप में जोड़ने से कई फॉल्स ब्रेकआउट फ़िल्टर हो जाते हैं, जिससे अनावश्यक नुकसान से बचा जा सकता है।

- आंशिक निकास रणनीति का उपयोग करके कुछ लाभ को सुरक्षित किया जा सकता है और जोखिम को नियंत्रित किया जा सकता है।

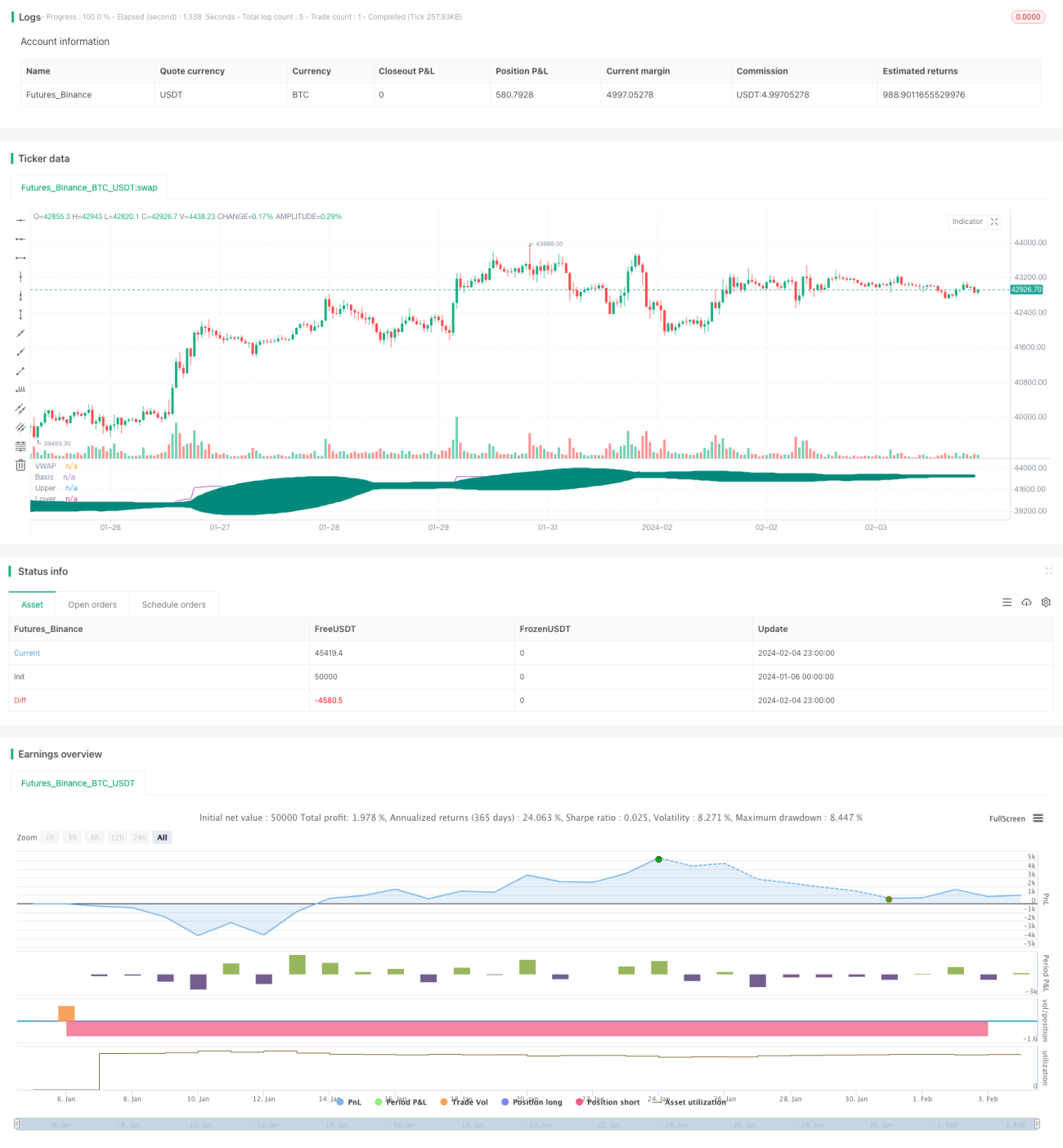

- बैकटेस्टिंग परिणाम दर्शाते हैं कि यह रणनीति बुल मार्केट में अच्छा प्रदर्शन करती है और इसमें उच्च स्थिरता होती है।

जोखिम विश्लेषण

- साइडवेज़ मार्केट में, फॉल्स ब्रेकआउट के कारण नुकसान होने की संभावना रहती है।

- पिवट पॉइंट फॉल्स ब्रेकआउट को पूरी तरह से नहीं रोक सकता; सिग्नल को फ़िल्टर करने के लिए और अधिक संकेतकों की आवश्यकता होती है।

- आंशिक निकास से ऑपरेशन की आवृत्ति बढ़ जाती है, जिससे ट्रेडिंग लागत भी बढ़ जाती है।

- बेयर मार्केट में यह रणनीति अपेक्षित प्रदर्शन नहीं दिखाती; जोखिम नियंत्रण आवश्यक है।

अनुकूलन के क्षेत्र

- एंट्री और एग्ज़िट सिग्नल को फ़िल्टर करने के लिए MACD, KDJ जैसे अन्य संकेतकों को जोड़ा जा सकता है।

- बोलिंगर बैंड की लंबाई और मानक विचलन को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन पाया जा सकता है।

- बोलिंगर बैंड के मापदंडों को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम शामिल किए जा सकते हैं।

- विभिन्न स्टॉप-लॉस स्तरों का परीक्षण करके इष्टतम स्टॉप-लॉस बिंदु खोजा जा सकता है।

- बाजार की अस्थिरता के अनुसार लक्ष्य लाभ को समायोजित करने के लिए एक अनुकूली निकास तंत्र जोड़ा जा सकता है।

सारांश

कुल मिलाकर, यह रणनीति एक स्थिर ब्रेकआउट सिस्टम है। इसका मानकीकृत संचालन और पैरामीटर अनुकूलन की व्यापक गुंजाइश इसे क्वांटिटेटिव ट्रेडिंग के लिए उपयुक्त बनाती है। साथ ही, असामान्य बाजार स्थितियों से होने वाले नुकसान से बचने के लिए जोखिम नियंत्रण पर ध्यान देना आवश्यक है। कुल मिलाकर, यह एक ब्रेकआउट-आधारित रणनीति है जिसका गहन अध्ययन और निरंतर अनुकूलन किया जाना चाहिए।

- 1