तीन मूविंग एवरेज की उतार-चढ़ाव अंतराल रिवर्सल रणनीति

सारांश

यह रणनीति 3-दिवसीय तीव्र चल औसत, 10-दिवसीय धीमी चल औसत और 16-दिवसीय सिग्नल स्मूथ चल औसत का उपयोग करके MACD संकेतक बनाती है, साथ ही RSI संकेतक और वॉल्यूम विशेषताओं के साथ, बहु-आयामी कैंडलस्टिक विशेषताओं को सेट करती है, बाजार के अत्यधिक समापन का निर्धारण करती है, और एक अंतराल ट्रेंड रेंज बनाती है, जिससे रिवर्सल एंट्री के माध्यम से लाभ कमाया जाता है।

रणनीति का सिद्धांत

कोड मुख्य रूप से 3-दिवसीय तीव्र चल औसत में से 10-दिवसीय धीमी चल औसत को घटाकर MACD संकेतक बनाता है, और 16-दिवसीय सिग्नल लाइन को स्मूथ करके एक मानक MACD रणनीति बनाता है। साथ ही, यह वॉल्यूम विश्लेषण के माध्यम से खरीद और बिक्री की मात्रा का विश्लेषण करता है और शक्ति विशेषताओं का निर्धारण करता है। इसमें ओवरबॉट/ओवरसोल्ड स्थितियों का निर्धारण करने के लिए RSI संकेतक भी शामिल किया गया है। बहु-संकेतकों के संयोजन से, हम बाजार की विशेषताओं का निर्धारण करते हैं, अंतराल ट्रेंड रेंज में बदलाव का पता लगाते हैं, और एंट्री सिग्नल बनाते हैं।

विशेष रूप से, MACD लाइन और सिग्नल लाइन के बीच संबंध और ढलान में परिवर्तन का अवलोकन करके, हम बुलिश और बेयरिश ताकतों के बीच उतार-चढ़ाव का निर्धारण करते हैं और रिवर्सल के अवसरों की खोज करते हैं। साथ ही, वॉल्यूम में खरीद और बिक्री की मात्रा में परिवर्तन भी ताकतों में उतार-चढ़ाव को दर्शाता है। RSI संकेतक में परिवर्तन के साथ संयुक्त रूप से ओवरबॉट/ओवरसोल्ड का निर्धारण करते हुए, हम इन संकेतकों को एकीकृत करके बाजार की स्थानीय विशेषताओं और संभावित रिवर्सल के समय का निर्धारण कर सकते हैं।

इस रणनीति में कुल 3 एंट्री सिग्नल सेट किए गए हैं:

-

जब वॉल्यूम में खरीद मात्रा का लाभ नहीं होता, RSI 41 से नीचे है और बढ़ रहा है, और MACD सिग्नल में कोई स्पष्ट विचलन नहीं है, तो लॉन्ग जाएं;

-

जब वॉल्यूम में खरीद मात्रा का लाभ होता है, RSI 45-55 के बीच है और बढ़ रहा है, और MACD और सिग्नल लाइन दोनों एक ही दिशा में ऊपर हैं, तो लॉन्ग जाएं;

-

जब MACD सेट थ्रेशोल्ड से ऊपर है और बढ़ रहा है, तो शॉर्ट जाएं।

ये तीनों स्थितियां बाजार में अल्पकालिक क्षेत्रीय उतार-चढ़ाव और एक दिशा में अत्यधिक विस्तार को दर्शाती हैं, इसलिए इन्हें रिवर्सल के अच्छे अवसर माना जाता है, और विपरीत दिशा में कार्रवाई की जाती है।

एक्जिट को स्टॉप-लॉस और टेक-प्रॉफिट के रूप में सेट किया गया है, जिसमें ड्रॉडाउन नियंत्रण और लाभ प्राप्ति शामिल है।

लाभ विश्लेषण

यह रणनीति कई संकेतकों को जोड़कर उतार-चढ़ाव रेंज और ओवरबॉट/ओवरसोल्ड स्थितियों का निर्धारण करती है, और रिवर्सल लाभ का स्पष्ट तर्क प्रस्तुत करती है। वॉल्यूम विश्लेषण का गहराई से उपयोग ऑपरेशन के लिए अतिरिक्त आधार प्रदान करता है। स्टॉप-लॉस और टेक-प्रॉफिट का निर्धारण भी सावधानीपूर्वक किया गया है, जिससे अत्यधिक ट्रेंड चेज़िंग से बचा जा सके।

विशेष रूप से, लाभों में शामिल हैं:

-

MACD एक मूल्य-मात्रा परीक्षण संकेतक के रूप में, मूल्य और वॉल्यूम के बीच संबंध का निर्धारण करता है, शुद्ध तकनीकी विश्लेषण की व्यक्तिपरकता से बचता है;

-

वॉल्यूम की स्थिति बुलिश और बेयरिश ताकतों का निर्धारण करती है, एंट्री की पुष्टि में वृद्धि करती है;

-

RSI ओवरबॉट/ओवरसोल्ड का निर्धारण करता है, रिवर्सल खोजने में सहायता करता है;

-

स्टॉप-लॉस और टेक-प्रॉफिट अत्यधिक नुकसान को रोकने और कुछ लाभ को लॉक करने में मदद करता है।

जोखिम विश्लेषण

हालांकि यह रणनीति कई संकेतकों का उपयोग करके जीत की संभावना बढ़ाती है, लेकिन किसी भी रणनीति में कुछ जोखिम होते हैं, मुख्य समस्याएं इस प्रकार हैं:

-

संकेतकों द्वारा झूठे सिग्नल उत्पन्न होने की संभावना, जैसे रिवर्सल के बाद मूल ट्रेंड जारी रहना;

-

स्टॉप-लॉस और टेक-प्रॉफिट का अनुचित निर्धारण, जिससे बड़ा ड्रॉडाउन हो सकता है और लाभ को ठीक से लॉक नहीं किया जा सकता;

-

पैरामीटर सेटिंग्स को और अधिक परीक्षण और अनुकूलन की आवश्यकता हो सकती है, जैसे कि चल औसत पैरामीटर संयोजन, RSI अवधि, स्टॉप-लॉस और टेक-प्रॉफिट गुणक आदि।

इन जोखिमों को आगे अनुकूलन के माध्यम से कम किया जा सकता है। विशिष्ट विधियों का वर्णन अगले भाग में किया जाएगा।

अनुकूलन दिशा-निर्देश

इस रणनीति में अभी और अनुकूलन की गुंजाइश है, मुख्य दिशाएं निम्नलिखित पर केंद्रित हैं:

-

विभिन्न चल औसत पैरामीटर सेटिंग्स का परीक्षण, सर्वोत्तम संयोजन खोजना;

-

RSI पैरामीटर सेटिंग्स का परीक्षण, ओवरबॉट/ओवरसोल्ड निर्धारण के लिए उपयुक्त अवधि निर्धारित करना;

-

स्टॉप-लॉस और टेक-प्रॉफिट गुणकों का अनुकूलन, अधिकतम ड्रॉडाउन और लाभ लॉकिंग के बीच संतुलन खोजना;

-

मशीन लर्निंग मॉडल को शामिल करना, बड़े डेटा का उपयोग करके प्रशिक्षण, गलत निर्णय की संभावना को कम करना और जीत दर बढ़ाना।

ये अनुकूलन विधियां अधिक व्यवस्थित बैकटेस्टिंग के माध्यम से पूरी की जा सकती हैं। जैसे-जैसे पैरामीटर स्पेस परीक्षण और नमूना आकार में वृद्धि होती है, रणनीति की जीत दर और लाभप्रदता संकेतक भी बढ़ते जाएंगे।

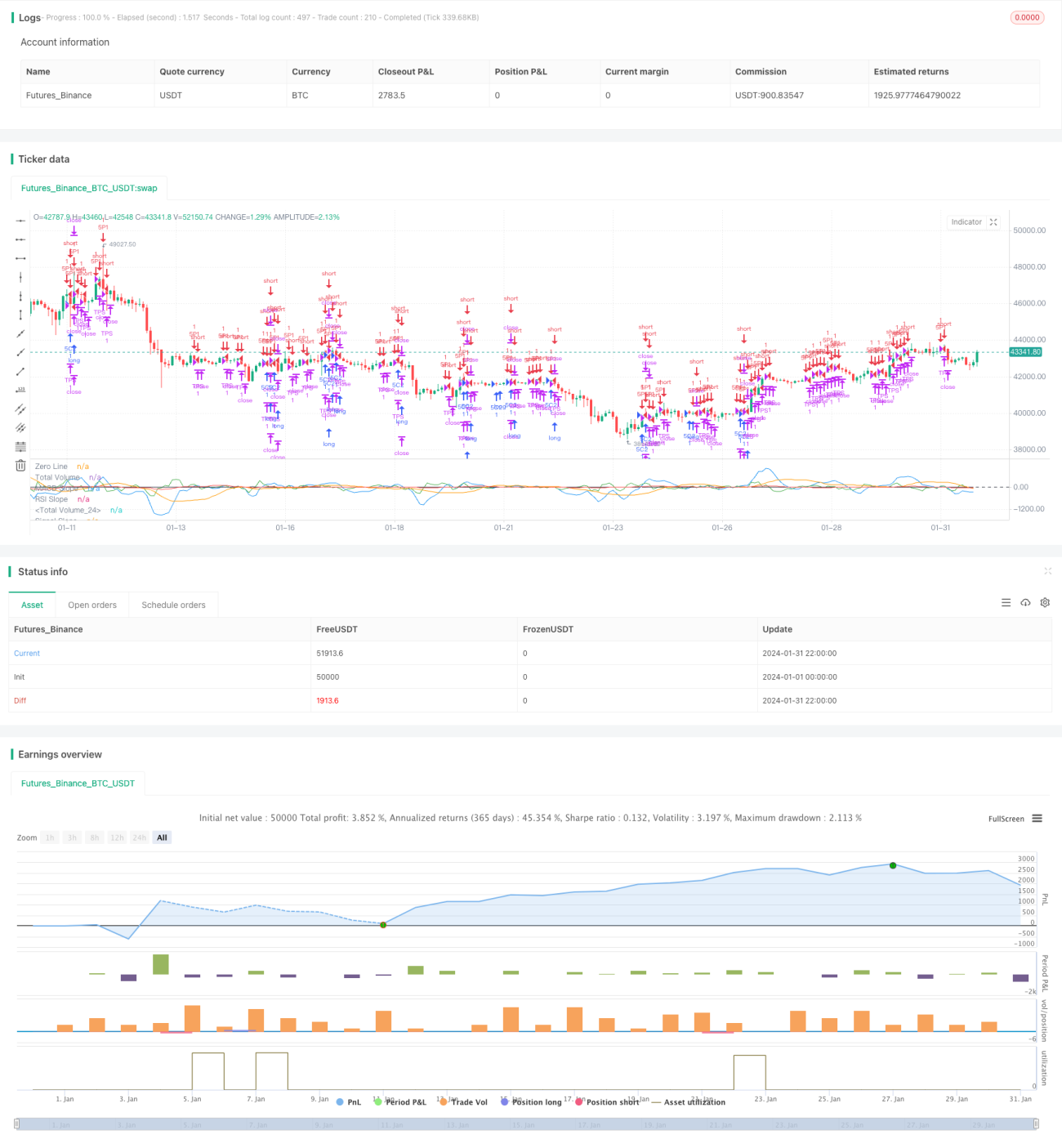

निष्कर्ष

यह रणनीति MACD, RSI और वॉल्यूम तीन प्रमुख संकेतकों का एकीकृत उपयोग करती है, बाजार की अंतराल ट्रेंड रेंज विशेषताओं का निर्धारण करती है, रिवर्सल बिंदुओं पर एंट्री स्थापित करती है, और रिबाउंड वृद्धि को पकड़ने का लक्ष्य रखती है। रणनीति का तर्क स्पष्ट है, यह ट्रेंड और रिवर्सल दोनों पर ध्यान देती है, और अनुकूलन के बाद इसमें अच्छी लाभप्रदता क्षमता है। पैरामीटर समायोजन और मॉडल शामिल करने के माध्यम से, यह एक कुशल और स्थिर मात्रात्मक रणनीति बन सकती है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1