दृढ़ रणनीति

अवलोकन

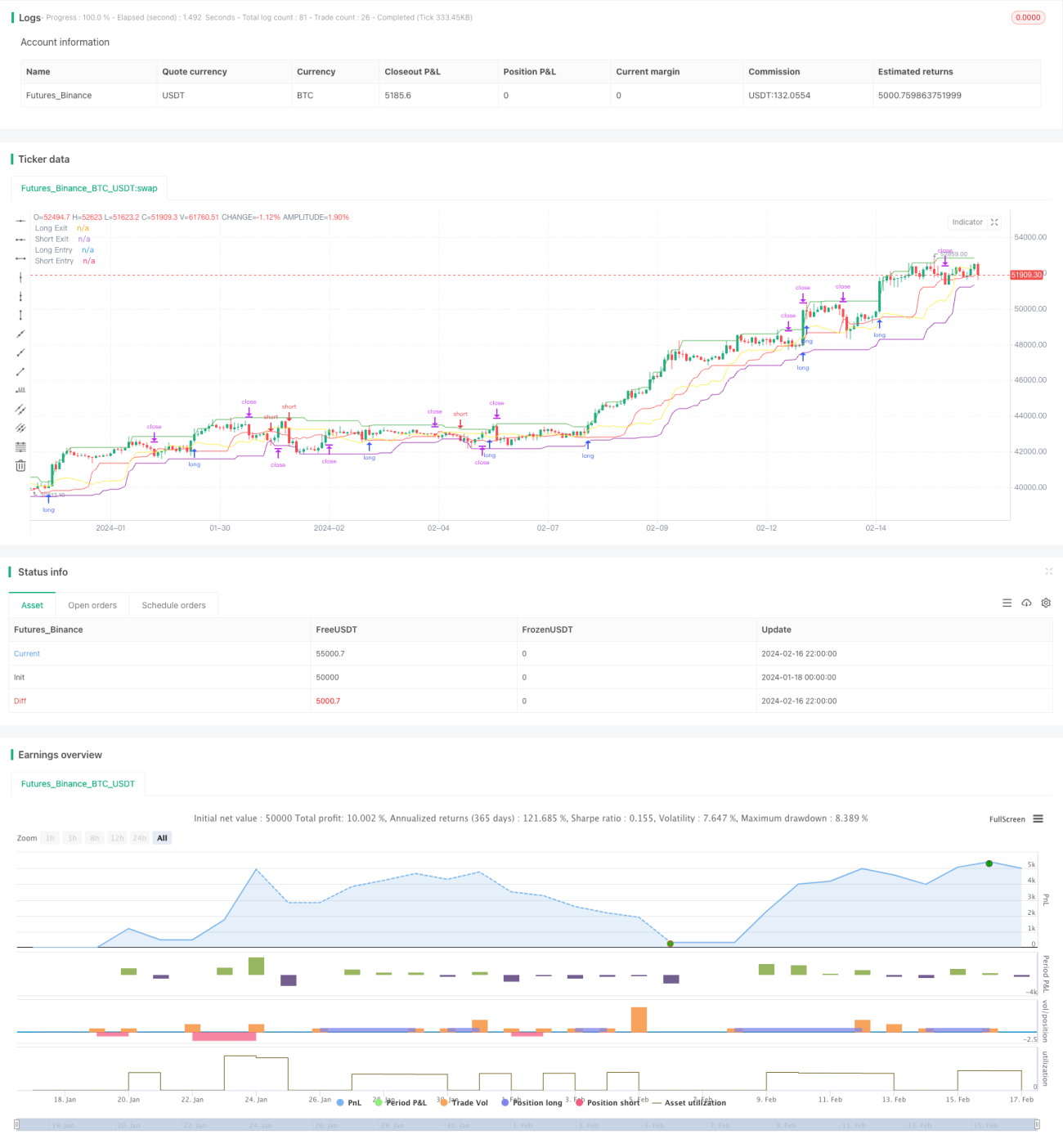

ठोस चट्टान की तरह कछुआ रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो ब्रैडी कछुआ ट्रेडिंग नियमों का पालन करती है। यह मूल्य ब्रेकआउट पर प्रवेश, स्टॉप-लॉस ट्रेलिंग स्टॉप पर निकास, वास्तविक रेंज के आधार पर पोजीशन आकार की गणना और एकल हानि पर सख्त नियंत्रण का उपयोग करती है। यह रणनीति लंबी अवधि में स्थिर रूप से काम करती है, इसमें मजबूत ड्रॉडाउन प्रतिरोध है, और यह एक कठोर चट्टान की तरह ठोस है।

रणनीति के सिद्धांत

प्रवेश नियम

ठोस चट्टान की तरह कछुआ रणनीति ब्रेकआउट पर प्रवेश करती है। विशेष रूप से, यह इनपुट ब्रेकआउट अवधि पैरामीटर के अनुसार एक निश्चित अवधि के भीतर उच्चतम और निम्नतम मूल्यों की गणना करती है। जब मूल्य उच्चतम मूल्य को पार करता है, तो लॉन्ग प्रवेश होता है; जब मूल्य निम्नतम मूल्य को पार करता है, तो शॉर्ट प्रवेश होता है।

उदाहरण के लिए, यदि प्रवेश अवधि पैरामीटर 20 कैंडलस्टिक पर सेट है, तो रणनीति पिछले 20 कैंडलस्टिक के उच्चतम और निम्नतम मूल्यों को निकालेगी। यदि वर्तमान कैंडलस्टिक का बंद मूल्य पिछले 20 कैंडलस्टिक के उच्चतम मूल्य से अधिक है, तो रणनीति उस बंद मूल्य पर एक लॉन्ग स्टॉप ऑर्डर देगी, जो उच्चतम मूल्य के ब्रेकआउट पर प्रवेश की प्रतीक्षा करेगी।

निकास नियम

ठोस चट्टान की तरह कछुआ रणनीति स्टॉप-लॉस ट्रेलिंग स्टॉप पर निकास करती है। यह इनपुट निकास अवधि पैरामीटर के अनुसार एक निश्चित अवधि के भीतर उच्चतम और निम्नतम मूल्यों की गतिशील रूप से गणना करती है। यह रणनीति का निकास चैनल बनाता है।

जब लॉन्ग पोजीशन धारण की जाती है, यदि मूल्य निकास चैनल के निम्नतम मूल्य से नीचे गिरता है, तो पोजीशन स्टॉप-लॉस के साथ बाहर हो जाती है। इसके विपरीत, जब शॉर्ट पोजीशन धारण की जाती है, यदि मूल्य निकास चैनल के उच्चतम मूल्य से ऊपर टूटता है, तो पोजीशन स्टॉप-लॉस के साथ बाहर हो जाती है।

इसके अलावा, रणनीति अंतिम स्टॉप-लॉस लाइन के रूप में वास्तविक रेंज के आधार पर स्टॉप-लॉस स्तर की गणना करती है। जब तक मूल्य निकास चैनल को नहीं तोड़ता, स्टॉप-लॉस स्तर ट्रैक और समायोजित होता रहता है, यह सुनिश्चित करते हुए कि स्टॉप-लॉस दूरी उपयुक्त है, न तो बहुत आक्रामक जो अनावश्यक स्टॉप-लॉस का कारण बनता है और न ही बहुत दूर जो प्रभावी रूप से नुकसान को नियंत्रित नहीं कर सकता।

पोजीशन का आकार

ठोस चट्टान की तरह कछुआ रणनीति वास्तविक रेंज के आधार पर प्रति ट्रेड पोजीशन आकार की गणना करती है। विशेष रूप से, यह पहले प्रवेश मूल्य के पास संभावित हानि प्रतिशत का आकलन करती है, और फिर अपेक्षित जोखिम पैरामीटर के आधार पर पोजीशन आकार की गणना करती है। यह प्रभावी रूप से प्रत्येक ट्रेड के अधिकतम नुकसान को नियंत्रित करता है।

लाभ विश्लेषण

स्थिर संचालन

ठोस चट्टान की तरह कछुआ रणनीति ब्रैडी कछुआ ट्रेडिंग नियमों का पालन करती है, प्रवेश और निकास नियमों को सख्ती से लागू करती है, और मनमाने ढंग से बदलाव नहीं करती है। यह रणनीति को लंबी अवधि में स्थिर रूप से चलने देती है, जिससे अस्थायी निर्णय त्रुटियों के कारण सिस्टम विफलता नहीं होती है।

ड्रॉडाउन प्रतिरोध

रणनीति मूल्य ब्रेकआउट प्रवेश का उपयोग करती है, जो प्रभावी रूप से उच्च स्तर पर फॉल्ट प्रवेश के जोखिम से बच सकती है, जिससे प्रणालीगत नुकसान की संभावना कम हो जाती है। साथ ही, स्टॉप-लॉस ट्रेलिंग स्टॉप का उपयोग प्रति ट्रेड नुकसान को नियंत्रित करता है, जिससे लगातार नुकसान के कारण ड्रॉडाउन की घटना को अधिकतम रूप से दबाया जाता है।

जोखिम नियंत्रणीय

रणनीति वास्तविक रेंज के माध्यम से पोजीशन की गणना करती है, प्रत्येक ट्रेड के अधिकतम नुकसान को स्वीकार्य सीमा के भीतर सख्ती से नियंत्रित करती है, और एकल बड़े नुकसान के कारण जोखिम फैलने से बचाती है। साथ ही, स्टॉप-लॉस ट्रेलिंग का उपयोग यह सुनिश्चित करता है कि स्टॉप-लॉस दूरी उपयुक्त है, समय पर स्टॉप-लॉस संभव है, और जोखिम प्रभावी रूप से नियंत्रित होता है।

जोखिम विश्लेषण

ब्रेकआउट विफलता का जोखिम

यदि बाजार बिना मात्रा के ओसिलेटिंग ब्रेकआउट करता है, तो यह आसानी से झूठे संकेत उत्पन्न कर सकता है, जिससे सिस्टम गलत तरीके से प्रवेश कर नुकसान उठा सकता है। इस स्थिति में, मापदंडों को समायोजित करने, प्रवेश पुष्टि शर्तों को जोड़ने की आवश्यकता है ताकि अप्रभावी ब्रेकआउट के शोर हस्तक्षेप से बचा जा सके।

पैरामीटर अनुकूलन का जोखिम

रणनीति के पैरामीटर जैसे प्रवेश अवधि, निकास अवधि आदि स्थिर रूप से सेट किए गए हैं। यदि बाजार के माहौल में महत्वपूर्ण परिवर्तन होते हैं, तो ये पैरामीटर सेटिंग्स अप्रभावी हो सकती हैं। इस मामले में, मापदंडों का पुनर्मूल्यांकन करने और नई बाजार स्थितियों के अनुकूल होने के लिए मापदंडों को अनुकूलित करने की आवश्यकता है।

तकनीकी संकेतक विफलता का जोखिम

रणनीति में मूल्य ब्रेकआउट निर्णय फ्लैग जैसे तकनीकी संकेतकों का उपयोग किया जाता है। जब बाजार की प्रवृत्ति और अस्थिरता पैटर्न में महत्वपूर्ण परिवर्तन होते हैं, तो ये तकनीकी संकेतक विफल हो सकते हैं। इस मामले में, अधिक तकनीकी संकेतक निर्णय लाने और समग्र रूप से रणनीति की विश्वसनीयता को अनुकूलित करने की आवश्यकता है।

अनुकूलन दिशाएँ

प्रवृत्ति निर्णय जोड़ना

रणनीति में सामान्य प्रवृत्ति निर्णय संकेतक जैसे एमए, मैक्ड आदि जोड़े जा सकते हैं। लॉन्ग करते समय अपट्रेंड का निर्णय करना, शॉर्ट करते समय डाउनट्रेंड का निर्णय करना विपरीत दिशा में कार्रवाई के नुकसान को कम कर सकता है।

बहु-समय सीमा निर्णय

उच्च समय सीमा के तकनीकी संकेतकों को शामिल करके समग्र निर्णय लिया जा सकता है। उदाहरण के लिए, 86400 स्तर का एमए लाइन स्थान समग्र प्रवृत्ति दिशा निर्धारित कर सकता है, और टिकर चार्ट पर ऑपरेशन संकेतों की और पुष्टि कर सकता है।

गतिशील पैरामीटर अनुकूलन

मशीन लर्निंग जैसे माध्यमों से ऐतिहासिक डेटा के आधार पर स्वचालित रूप से मापदंडों का अनुकूलन किया जा सकता है, और बाजार के माहौल में बदलाव के अनुकूल होने के लिए वास्तविक समय में मापदंडों को समायोजित किया जा सकता है। इससे रणनीति अधिक अनुकूलनीय और स्थिर हो सकती है।

सारांश

ठोस चट्टान की तरह कछुआ रणनीति क्लासिक कछुआ ट्रेडिंग नियमों का पालन करती है, मूल्य ब्रेकआउट पर प्रवेश और स्टॉप-लॉस ट्रेलिंग स्टॉप पर निकास के साथ, जोखिम को सख्ती से नियंत्रित करती है, लंबी अवधि में स्थिर रूप से संचालित हो सकती है, और उत्कृष्ट ड्रॉडाउन प्रतिरोध क्षमता रखती है। हालांकि अभी भी कुछ ब्रेकआउट विफलता, पैरामीटर विफलता आदि जोखिमों से सावधान रहने की आवश्यकता है, लेकिन प्रवृत्ति निर्णय, समय सीमा निर्णय, गतिशील पैरामीटर अनुकूलन जैसे उपायों के माध्यम से इन जोखिमों को प्रभावी ढंग से कम किया जा सकता है, और रणनीति की स्थिर संचालन क्षमता में काफी सुधार किया जा सकता है। कुल मिलाकर, इस रणनीति में बहुत उत्कृष्ट स्थिरता और ड्रॉडाउन प्रतिरोध क्षमता है, जो विश्वसनीय और धारण करने योग्य है।

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1