वॉटकिंस सर्प चुंबन तूफान मात्रात्मक रणनीति

अवलोकन

वाकिन्स स्नेक किस क्वांटिटेटिव स्ट्रैटेजी मुख्य रूप से इचिमोकू क्लाउड इंडिकेटर और स्टोकास्टिक RSI इंडिकेटर को जोड़ती है। दोनों इंडिकेटर्स के सिग्नल निर्णयों को भारित करके, यह एक क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी सिग्नल बनाती है, जिससे सिक्योरिटीज का स्वचालित ट्रेडिंग संभव होता है। यह स्ट्रैटेजी विभिन्न तीव्रता वाले इचिमोकू क्लाउड सिग्नल और स्टोकास्टिक RSI सिग्नल पर विचार करती है, और भार निर्धारित करके ट्रेडिंग निर्णयों को अधिक सुचारू और स्थिर बनाती है।

रणनीति सिद्धांत

यह स्ट्रैटेजी इचिमोकू क्लाउड के टेंकन-सेन (कन्वर्जन लाइन), किजुन-सेन (बेस लाइन), सेनको स्पैन A (लीडिंग स्पैन 1) और सेनको स्पैन B (लीडिंग स्पैन 2) को स्टोकास्टिक RSI के K-लाइन और D-लाइन के साथ जोड़ती है। इचिमोकू क्लाउड भाग में, यदि टेंकन-सेन किजुन-सेन से ऊपर है और सेनको स्पैन A, सेनको स्पैन B से ऊपर है, तो यह एक मजबूत लॉन्ग सिग्नल है। यदि टेंकन-सेन किजुन-सेन से नीचे है और सेनको स्पैन A, सेनको स्पैन B से नीचे है, तो यह एक मजबूत शॉर्ट सिग्नल है। इसके अलावा, टेंकन-सेन का किजुन-सेन से ऊपर या नीचे होना भी कमजोर लॉन्ग या शॉर्ट सिग्नल उत्पन्न कर सकता है। स्टोकास्टिक RSI भाग में, यदि K-लाइन D-लाइन से ऊपर है और K-लाइन ओवरबॉट लाइन से नीचे है तथा D-लाइन ओवरबॉट लाइन से नीचे है, तो यह स्टोकास्टिक RSI का लॉन्ग सिग्नल है। यदि K-लाइन D-लाइन से नीचे है और K-लाइन ओवरसोल्ड लाइन से ऊपर है तथा D-लाइन ओवरसोल्ड लाइन से ऊपर है, तो यह स्टोकास्टिक RSI का शॉर्ट सिग्नल है। विभिन्न तीव्रता वाले इचिमोकू क्लाउड और स्टोकास्टिक RSI सिग्नलों को अलग-अलग भार देकर, और एक निर्णय भार मान से तुलना करके, जब यह निर्णय भार मान से अधिक हो जाता है, तो अंतिम लॉन्ग या शॉर्ट सिग्नल बनता है।

लाभ विश्लेषण

यह स्ट्रैटेजी इचिमोकू क्लाउड और स्टोकास्टिक RSI दोनों इंडिकेटर्स का उपयोग करती है, जिससे यह एक साथ ट्रेंड दिशा और ओवरबॉट/ओवरसोल्ड स्थितियों का आकलन कर सकती है, जिससे सिग्नल अधिक व्यापक और विश्वसनीय होते हैं। किसी एक इंडिकेटर के अकेले उपयोग की तुलना में, यह गलत सिग्नलों की संख्या को कम कर सकती है। इचिमोकू क्लाउड इंडिकेटर मध्यम से लंबी अवधि के ट्रेंड के निर्धारण में काफी सटीक होता है, जबकि स्टोकास्टिक RSI इंडिकेटर अल्पकालिक ओवरबॉट/ओवरसोल्ड स्थितियों को माप सकता है। दोनों का संयोजन स्ट्रैटेजी को विभिन्न अवधियों के लिए उपयुक्त बनाता है। निर्णय भार का डिज़ाइन भी स्ट्रैटेजी सिग्नलों को अधिक स्थिर और विश्वसनीय बनाता है। कुल मिलाकर, यह स्ट्रैटेजी स्वचालित रूप से बाजार के ट्रेंड परिवर्तन बिंदुओं का निर्धारण कर सकती है और ट्रेडिंग सिग्नल उत्पन्न कर सकती है, जिसमें सरल संचालन, व्यापक प्रयोज्यता और स्थिर सिग्नल जैसे फायदे हैं।

जोखिम विश्लेषण

इस स्ट्रैटेजी का सबसे बड़ा जोखिम यह है कि इचिमोकू क्लाउड और स्टोकास्टिक RSI दोनों इंडिकेटर गलत सिग्नल उत्पन्न कर सकते हैं, खासकर साइडवेज मार्केट में, जो अनावश्यक ट्रेडों की संख्या बढ़ा सकता है। इसके अलावा, भार और पैरामीटर मानों का निर्धारण स्ट्रैटेजी के प्रदर्शन पर बहुत बड़ा प्रभाव डालता है। यदि भार सही ढंग से निर्धारित नहीं किए गए, तो महत्वपूर्ण सिग्नल छूट सकते हैं या बहुत अधिक गलत सिग्नल उत्पन्न हो सकते हैं। कुछ प्रमुख पैरामीटर जैसे RSI लंबाई, स्टोकास्टिक लंबाई आदि को भी विभिन्न उत्पादों और बाजार स्थितियों के अनुसार परीक्षण और अनुकूलित करने की आवश्यकता होती है, अन्यथा यह स्ट्रैटेजी के प्रभाव को प्रभावित करेगा। अंत में, डेटा समस्याएं भी स्ट्रैटेजी के लिए जोखिम बन सकती हैं; यदि डेटा की गुणवत्ता खराब है, तो इससे इंडिकेटर और सिग्नल में विचलन हो सकता है।

अनुकूलन दिशा

इस स्ट्रैटेजी में अनुकूलन की काफी गुंजाइश है। पहला, अधिक इंडिकेटर जोड़ने पर विचार किया जा सकता है, जैसे बोलिंगर बैंड, केडी इंडिकेटर आदि, ताकि सिग्नल निर्धारण अधिक व्यापक हो सके। दूसरा, निश्चित पैरामीटर का उपयोग करने के बजाय मशीन लर्निंग या जेनेटिक एल्गोरिदम जैसी विधियों का उपयोग करके पैरामीटर को स्वचालित रूप से अनुकूलित किया जा सकता है, जिससे स्ट्रैटेजी अधिक बुद्धिमान और अनुकूलनीय बन सकती है। तीसरा, गलत सिग्नलों को कम करने के लिए इंडिकेटर एल्गोरिदम में सुधार का अध्ययन किया जा सकता है। चौथा, भार निर्धारण तंत्र को भी और अधिक अनुकूलित किया जा सकता है, जैसे मजबूत सिग्नलों के भार को बढ़ाना। पांचवा, बदलते बाजार परिवेश के अनुकूल होने के लिए अधिक उत्पादों या उप-बाजारों के लिए पैरामीटर और नियमों को अनुकूलित किया जा सकता है।

सारांश

वाकिन्स स्नेक किस क्वांटिटेटिव स्ट्रैटेजी इचिमोकू क्लाउड और स्टोकास्टिक RSI दोनों इंडिकेटर्स का उपयोग करती है, और भार और पैरामीटर डिज़ाइन के माध्यम से ट्रेडिंग सिग्नल बनाती है। यह स्वचालित रूप से बाजार के ट्रेंड परिवर्तनों को पकड़ सकती है और विभिन्न उत्पादों और अवधियों के लिए अच्छी अनुकूलनशीलता रखती है। यह एक क्वांटिटेटिव स्ट्रैटेजी है जो गहन शोध और अनुप्रयोग के योग्य है। इस स्ट्रैटेजी में आगे विस्तार और अनुकूलन की भी क्षमता है, जैसे अधिक इंडिकेटर और तकनीकी साधनों को शामिल करना, जिससे बेहतर ट्रेडिंग परिणाम प्राप्त होने की उम्मीद की जा सकती है।

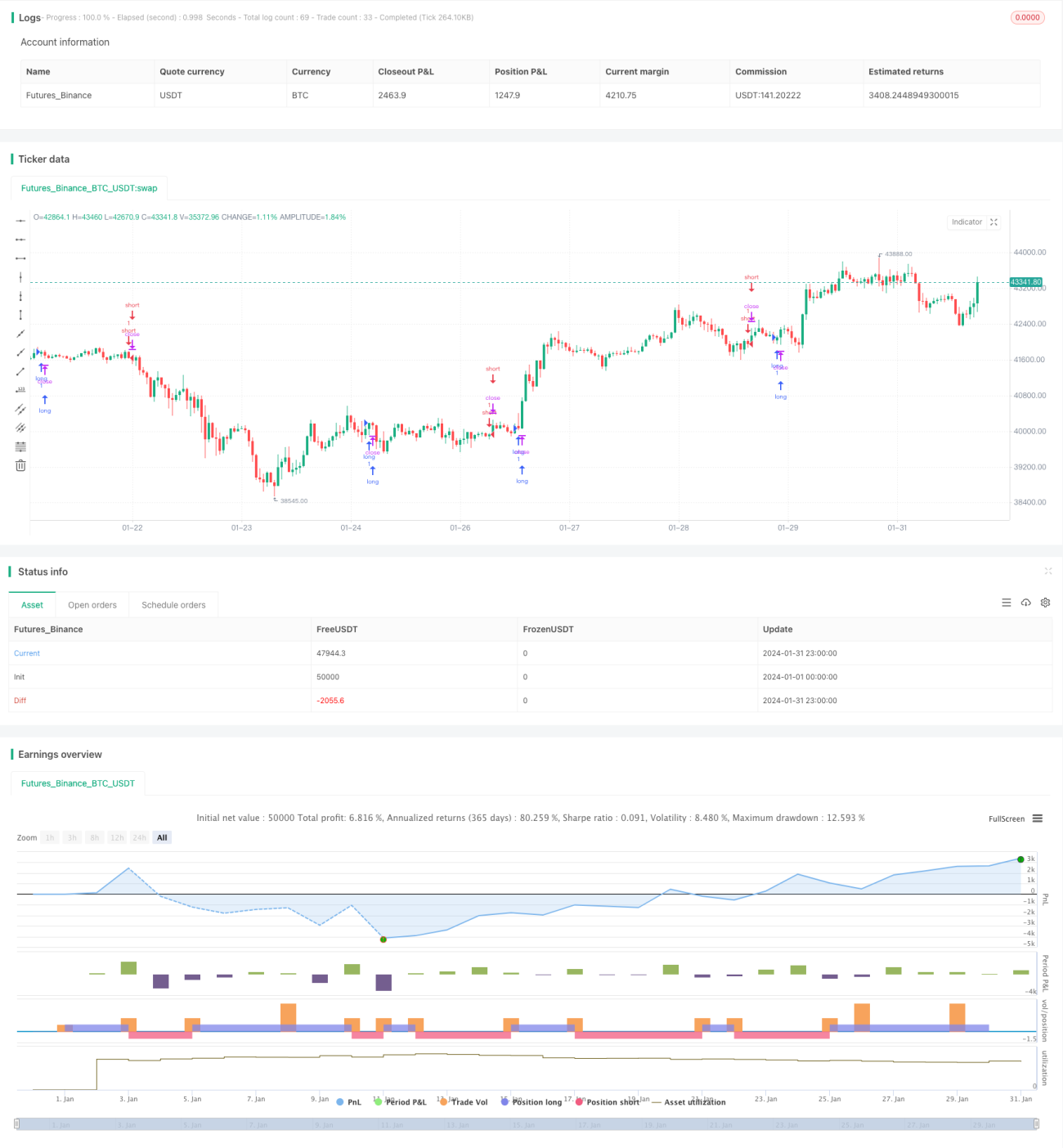

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1