3 10 ऑसिलेटर कंटूर मार्किंग रणनीति

अवलोकन

3 10 ऑसिलेटर कंटूर मार्किंग रणनीति 3-दिन और 10-दिन की सरल मूविंग एवरेज के बीच अंतर की गणना करके MACD इंडिकेटर के रूप में उपयोग करती है, और बाजार में खरीद और बिक्री की ताकत का आकलन करने के लिए वॉल्यूम विश्लेषण के साथ जोड़ती है, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं। यह रणनीति प्रमुख मूल्य क्षेत्रों, वॉल्यूम विशेषताओं और MACD इंडिकेटर के रिवर्सल के साथ मिलकर एंट्री और एग्जिट अवसरों की पुष्टि करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक MACD है, जो एक तेज़ मूविंग एवरेज और एक धीमी मूविंग एवरेज से बना होता है। तेज़ रेखा 3-दिन की सरल मूविंग एवरेज है, और धीमी रेखा 10-दिन की सरल मूविंग एवरेज है। इनके बीच का अंतर MACD हिस्टोग्राम बनाता है। जब तेज़ रेखा नीचे से ऊपर की ओर धीमी रेखा को तोड़ती है, तो यह खरीद की ताकत में वृद्धि का संकेत देती है और एक खरीद सिग्नल उत्पन्न करती है; इसके विपरीत, जब तेज़ रेखा ऊपर से नीचे की ओर धीमी रेखा को तोड़ती है, तो बिक्री की ताकत बढ़ती है और एक बिक्री सिग्नल उत्पन्न होता है।

इसके अलावा, यह रणनीति प्रत्येक कैंडलस्टिक के खरीद वॉल्यूम और बिक्री वॉल्यूम के आकार के संबंध का उपयोग करके बाजार में खरीद और बिक्री की सापेक्ष ताकत का आकलन करती है। विशिष्ट विधि इस प्रकार है: खरीद वॉल्यूम = वॉल्यूम x (समापन मूल्य - न्यूनतम मूल्य) ÷ (अधिकतम मूल्य - न्यूनतम मूल्य); बिक्री वॉल्यूम = वॉल्यूम x (अधिकतम मूल्य - समापन मूल्य) ÷ (अधिकतम मूल्य - न्यूनतम मूल्य)। यदि खरीद वॉल्यूम बिक्री वॉल्यूम से काफी अधिक है, तो यह इंगित करता है कि कैंडलस्टिक मजबूत खरीद के साथ समाप्त हुई, और यह एक खरीद सिग्नल है।

MACD संकेतक और वॉल्यूम विश्लेषण के संयोजन से, यह रणनीति बाजार की आपूर्ति-मांग संबंध और संचय की दिशा का प्रभावी ढंग से आकलन कर सकती है। साथ ही, रणनीति यह भी सत्यापित करती है कि कीमत प्रमुख क्षेत्र में है या नहीं, MACD प्रभावी रूप से रिवर्स हुआ है या नहीं, और खरीद-बिक्री वॉल्यूम का अंतर पर्याप्त बड़ा है या नहीं, जिससे आवेगपूर्ण ट्रेडों के शोर को फ़िल्टर किया जा सके और उच्च संभावना और उच्च दक्षता वाली एंट्री सुनिश्चित की जा सके।

लाभ विश्लेषण

- बाजार के संचय की दिशा का आकलन करने के लिए MACD संकेतक का उपयोग

- खरीद और बिक्री की ताकत का आकलन करने के लिए वॉल्यूम अंतर विश्लेषण

- उच्च संभावना वाले ट्रेडों को सुनिश्चित करने के लिए एकाधिक शर्तों की जांच

- जोखिम नियंत्रण के लिए टेक प्रॉफिट और स्टॉप लॉस रणनीति का उपयोग

इस रणनीति का सबसे बड़ा लाभ बाजार की आपूर्ति-मांग संबंधों के आकलन का पूर्ण एकीकरण है। MACD हिस्टोग्राम खरीद और बिक्री की ताकत की तुलना और बाजार के संचय की दिशा का प्रभावी ढंग से आकलन कर सकता है; वॉल्यूम अंतर विश्लेषण खरीद और बिक्री की प्रमुख ताकत को स्पष्ट रूप से पहचान सकता है। साथ ही, रणनीति ऊंचाई पर खरीदने और गिरावट पर बेचने से बचने और लाभ की संभावना बढ़ाने के लिए कई शर्तों की जांच करती है। इसके अतिरिक्त, रणनीति में निर्मित टेक प्रॉफिट और स्टॉप लॉस तंत्र एकल नुकसान को सीमित कर सकता है।

जोखिम विश्लेषण

- MACD विफलता जोखिम। जब बाजार में अस्थिरता या साइडवेज मूवमेंट होता है, तो MACD गलत सिग्नल उत्पन्न कर सकता है।

- वॉल्यूम विफलता जोखिम। बाजार में वॉल्यूम को बढ़ाने की घटनाएं हो सकती हैं, जिससे वॉल्यूम विश्लेषण की सटीकता कम हो जाती है।

- पैरामीटर ऑप्टिमाइज़ेशन कठिनाई। इस रणनीति में कई पैरामीटर शामिल हैं, ऑप्टिमाइज़ेशन कठिन है, और यह कमजोर पैरामीटर समायोजन क्षमता वाले निवेशकों के लिए उपयुक्त नहीं है।

उपरोक्त जोखिमों को निम्नलिखित तरीकों से टाला जा सकता है: बाजार के मुख्य रुझान का सटीक आकलन करें, अस्थिर बाजार में इस रणनीति का उपयोग करने से बचें; बाजार की सूचना पक्ष पर ध्यान दें, वॉल्यूम को कृत्रिम रूप से बढ़ाने की स्थितियों को पहचानें; पैरामीटर समायोजन सावधानी से करें, पेशेवर संस्थानों की सिफारिशों का पालन करें।

ऑप्टिमाइज़ेशन दिशाएँ

- MACD के विकल्प या पूरक के रूप में KD, बोलिंगर बैंड आदि संकेतकों का उपयोग करके निर्णय सटीकता में सुधार

- स्थिति प्रबंधन तंत्र जोड़ना, रणनीति मापदंडों को गतिशील रूप से समायोजित करना

- उच्च एकल लाभ प्राप्त करने के लिए टेक प्रॉफिट और स्टॉप लॉस बिंदुओं को अनुकूलित करना

- स्थिरता बढ़ाने के लिए कई समय-सीमाओं पर चलाना

संक्षेप में, यह देखा जा सकता है कि इस रणनीति में ऑप्टिमाइज़ेशन की काफी गुंजाइश है, और निवेशक अपनी परिस्थितियों और बाजार के माहौल के अनुसार उचित समायोजन और सुधार करके रणनीति की प्रभावशीलता को बढ़ा सकते हैं।

सारांश

3 10 ऑसिलेटर कंटूर मार्किंग रणनीति MACD विश्लेषण, वॉल्यूम तुलना और एकाधिक शर्तों के फ़िल्टर और सत्यापन के विचार को सफलतापूर्वक एकीकृत करती है। इसमें आपूर्ति-मांग संबंध और बाजार संचय की दिशा का आकलन करने की मजबूत क्षमता है, साथ ही जोखिम नियंत्रण के लिए निर्मित टेक प्रॉफिट और स्टॉप लॉस तंत्र है। इस रणनीति में ऑप्टिमाइज़ेशन की बड़ी गुंजाइश और व्यापक अनुप्रयोग संभावनाएं हैं, जो निवेशकों के लिए गंभीर विचार और गहन शोध के योग्य है।

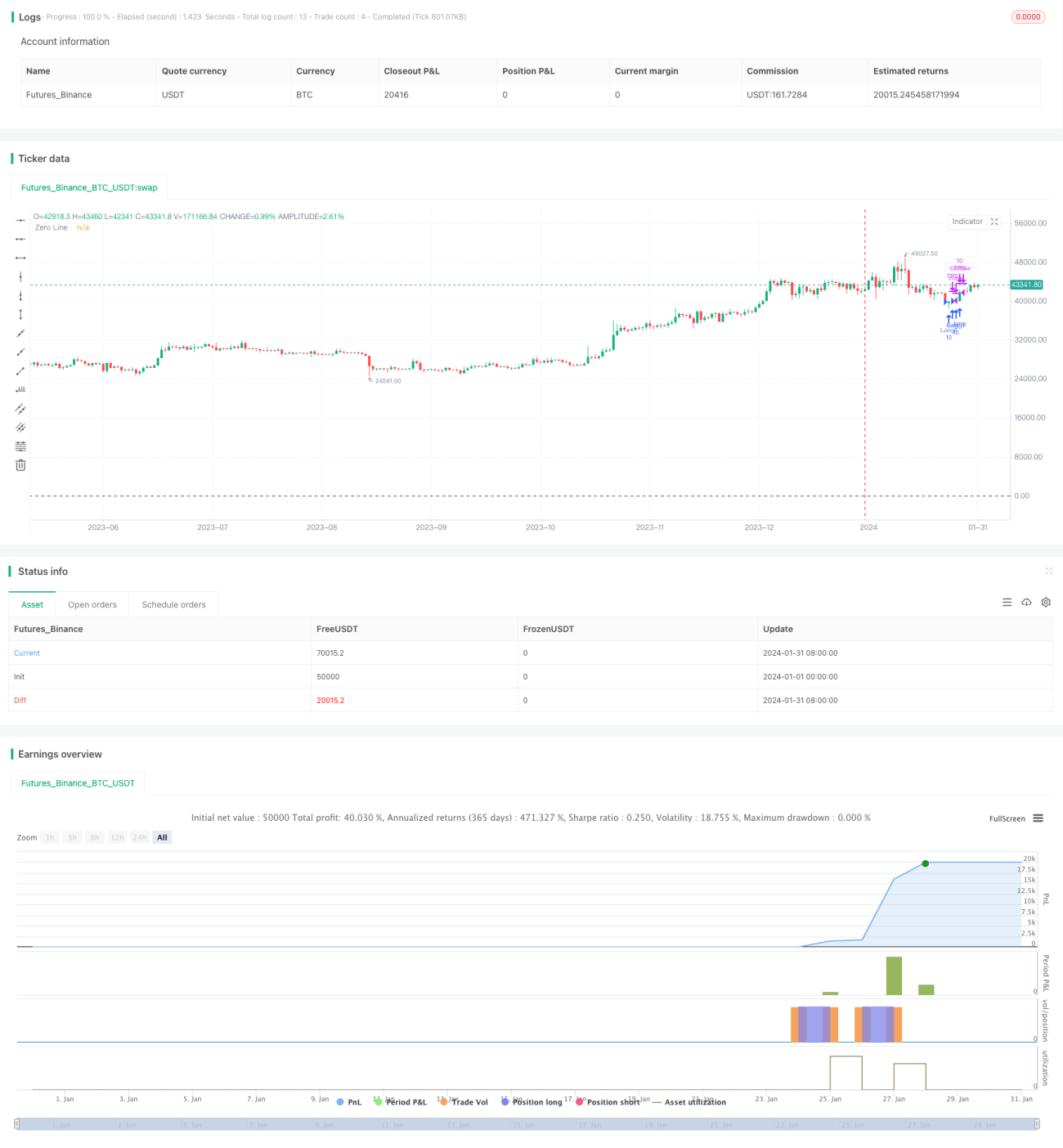

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1