किंसन का एक मिनट का दोलन रणनीति

सारांश

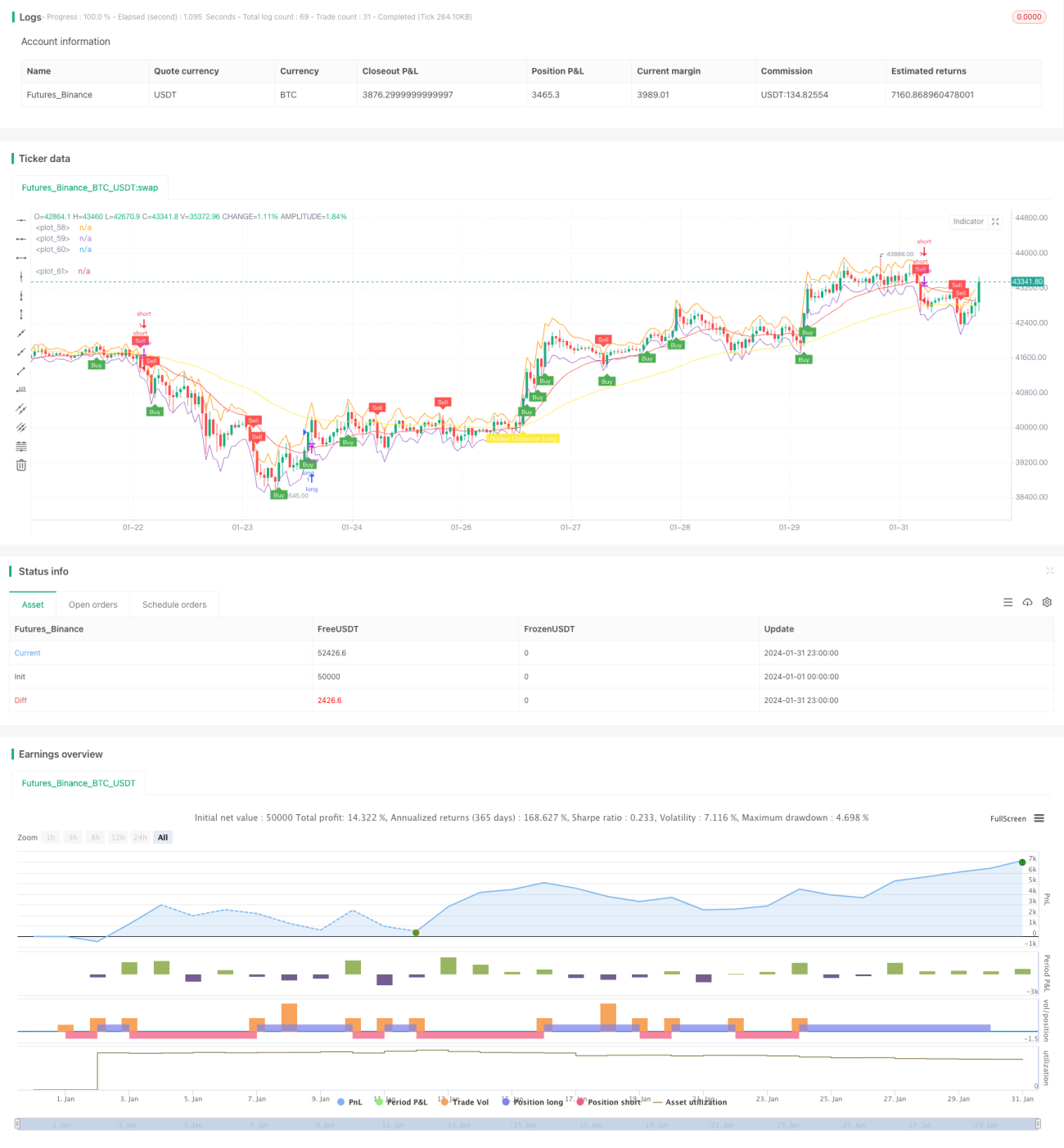

जिनसेन वन मिनट स्कैल्पिंग रणनीति (Gem Forest One Minute Scalping Strategy) एक अल्पकालिक मात्रात्मक व्यापार रणनीति है। यह रणनीति कई संकेतकों का संयुक्त उपयोग करती है, 1 मिनट के समय फ्रेम में बाजार की ऑसिलेटिंग विशेषताओं की पहचान करती है, और उसके अनुसार लॉन्ग और शॉर्ट पोजीशन के बीच स्विच करती है, जिससे अल्ट्रा-शॉर्ट टर्म आर्बिट्रेज प्राप्त होता है।

रणनीति सिद्धांत

- ATR संकेतक ऊपरी और निचली बैंड बनाता है, मूल्य ऑसिलेशन की सीमा निर्धारित करता है।

- तेज और धीमी EMA संकेतक गोल्डन क्रॉस और डेथ क्रॉस ट्रेडिंग सिग्नल बनाते हैं।

- दोहरा RSI संकेतक गोल्डन क्रॉस और डेथ क्रॉस सिग्नल की पुष्टि करता है।

- संकेतक सिग्नल और मूल्य स्थिति को मिलाकर, विशिष्ट प्रवेश और निकास बिंदु निर्धारित किए जाते हैं।

जब कीमत निचली बैंड से नीचे होती है, तेज और धीमी EMA गोल्डन क्रॉस बनाती है, और तेज RSI धीमी RSI को ऊपर से पार करता है, तो खरीद संकेत उत्पन्न होता है; जब कीमत ऊपरी बैंड से ऊपर होती है, तेज और धीमी EMA डेथ क्रॉस बनाती है, और तेज RSI धीमी RSI को नीचे से पार करता है, तो बिक्री संकेत उत्पन्न होता है। प्रवेश के बाद स्टॉप-लॉस और टेक-प्रॉफिट निर्धारित किए जाते हैं।

लाभ विश्लेषण

- एकाधिक संकेतकों का संयोजन, समग्र निर्णय, उच्च विश्वसनीयता।

- रणनीति की उच्च ऑपरेटिंग आवृत्ति, मजबूत लाभ क्षमता।

- रणनीति में कम ड्रॉडाउन, अच्छी स्थिरता।

- 1 मिनट या उससे कम की अवधि में अल्ट्रा-शॉर्ट टर्म आर्बिट्रेज के लिए उपयुक्त।

जोखिम विश्लेषण

- अल्ट्रा-शॉर्ट टर्म ऑपरेशन के लिए नेटवर्क और हार्डवेयर की उच्च आवश्यकता।

- अल्ट्रा-शॉर्ट टर्म ओवरट्रेडिंग और पूंजी के फैलाव का कारण बन सकता है।

- संकेतक सेटिंग्स के अनुचित होने से झूठे सिग्नल उत्पन्न हो सकते हैं।

- विशिष्ट बाजार स्थितियों पर निर्भर, तीव्र उतार-चढ़ाव के दौरान आसानी से स्टॉप-लॉस हो सकता है।

इन जोखिमों को कम करने के लिए, संकेतक पैरामीटर को अनुकूलित किया जा सकता है, स्टॉप-लॉस और टेक-प्रॉफिट विधि को समायोजित किया जा सकता है, प्रति दिन अधिकतम व्यापार की संख्या को उचित रूप से सीमित किया जा सकता है, और अच्छी तरलता और मध्यम अस्थिरता वाले व्यापारिक उपकरणों का चयन किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- परिणामों पर विभिन्न ATR अवधि मापदंडों के प्रभाव का परीक्षण।

- विभिन्न प्रकार के EMA का प्रयास, या एक EMA को किसी अन्य संकेतक से बदलना।

- RSI अवधि मापदंडों को समायोजित करना, या KDJ, Stochastics जैसे अन्य ऑसिलेटर का प्रयास करना।

- प्रवेश बिंदु चयन विधि का अनुकूलन, जैसे अधिक कारकों को जोड़कर प्रवृत्ति निर्धारण आदि।

- जोखिम-लाभ अनुपात को अनुकूलित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट बिंदुओं को समायोजित करना।

निष्कर्ष

जिनसेन वन मिनट ऑसिलेटिंग रणनीति अल्ट्रा-शॉर्ट टर्म मात्रात्मक व्यापार की विशेषताओं पर पूरी तरह से विचार करती है, संकेतक पैरामीटर उचित रूप से सेट किए गए हैं, एकाधिक संकेतकों की पुष्टि और संयुक्त उपयोग के कारण इसकी विश्वसनीयता अधिक है। जोखिमों पर सख्त नियंत्रण के तहत, इसमें मजबूत लाभ क्षमता है, और यह उन निवेशकों के लिए वास्तविक व्यापार में परीक्षण के लिए बहुत उपयुक्त है जिनके पास पर्याप्त कम्प्यूटेशनल क्षमता और मनोवैज्ञानिक गुण हैं।

- 1