तीन उच्च K-लाइन रिवर्सल रणनीति

अवलोकन

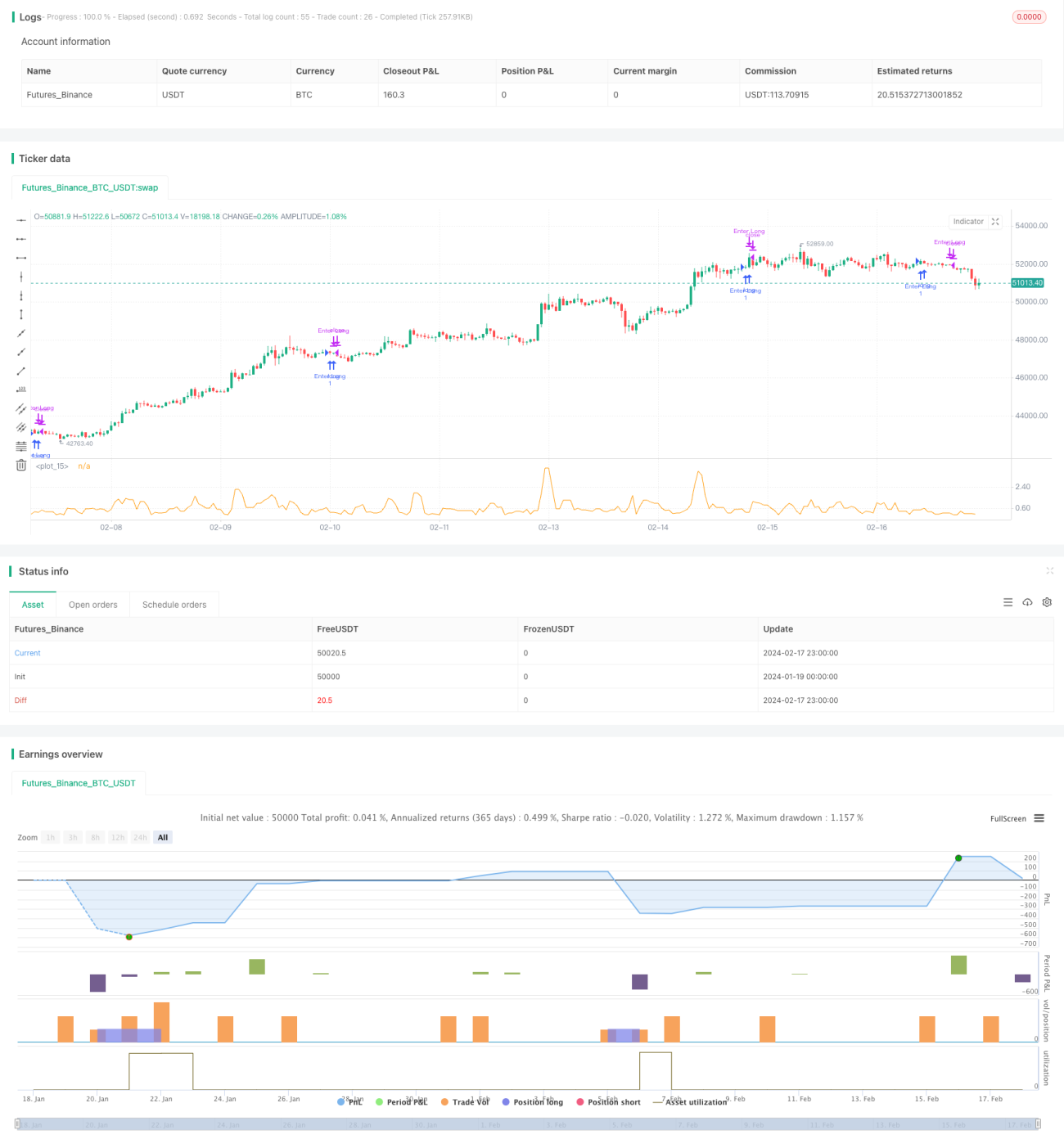

तीन उच्च कैंडलस्टिक रिवर्सल रणनीति एक अल्पकालिक ट्रेडिंग रणनीति है जो कैंडलस्टिक पैटर्न पर आधारित है। यह लगातार तीन हरी कैंडल (बुलिश कैंडल) की विशेषताओं का उपयोग करके दिन के कारोबार में उच्च सफलता दर वाले अल्पकालिक अवसर प्रदान करती है।

यह रणनीति मुख्य रूप से अल्पकालिक ट्रेडिंग के लिए है। इसका लाभ यह है कि नियम सरल और स्पष्ट हैं, और संचालित करना आसान है। साथ ही, यह जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को जोड़ती है। हालांकि, इस रणनीति में कुछ जोखिम भी हैं, जैसे कि ट्रेंडिंग बाजार में लगातार बुलिश मार्केट डाइवर्जेंस उत्पन्न कर सकता है।

रणनीति का सिद्धांत

यह रणनीति जांचती है कि क्या हाल की तीन कैंडलस्टिक्स सभी हरी कैंडल (बुलिश) हैं, और प्रत्येक का समापन मूल्य (क्लोज़) उसके खुलने के मूल्य (ओपन) से ऊपर है। यदि शर्त पूरी होती है, तो लॉन्ग पोजीशन ली जा सकती है, जिसमें लाभ का लक्ष्य ओपन और क्लोज के बीच के 50% पर रखा जाता है।

विशेष रूप से, रणनीति पिछली तीन कैंडलस्टिक्स (पहली, दूसरी और तीसरी) के ओपन मूल्य की तुलना उनके क्लोज मूल्य से करती है। यदि सभी मामलों में ओपन क्लोज से कम है, तो यह संकेत देता है कि कोई अवसर उत्पन्न हो सकता है।

इसके अलावा, रणनीति वर्तमान मूल्य और पिछले तीन दिनों के सबसे कम ओपन तथा सबसे अधिक क्लोज के बीच प्रतिशत अंतर की गणना करती है। यदि यह प्रतिशत 20% से अधिक लेकिन 50% से कम है, तो यह दर्शाता है कि रिवर्सल की संभावना अभी भी सीमित है और यह प्रवेश करने का उपयुक्त समय है।

जब उपरोक्त सभी शर्तें पूरी हो जाती हैं, तो लॉन्ग पोजीशन ली जा सकती है। इस समय स्टॉप-लॉस स्तर प्रवेश मूल्य के आसपास होता है, और टेक-प्रॉफिट लक्ष्य प्रवेश मूल्य का 1.5 गुना होता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- नियम सरल और स्पष्ट हैं, समझने और संचालित करने में आसानी।

- यह कैंडलस्टिक पैटर्न द्वारा प्रदान किए गए ट्रेडिंग सिग्नल का उपयोग करती है।

- साथ ही, इसमें स्टॉप-लॉस और टेक-प्रॉफिट तंत्र शामिल हैं, जो प्रभावी रूप से जोखिम का प्रबंधन कर सकते हैं।

- इसमें एक निश्चित सफलता दर और लाभप्रदता होती है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- ट्रेंडिंग बाजार में, कैंडलस्टिक्स में तीन हरी कैंडल की विशेषता दिखाई दे सकती है; ऐसे में रणनीति के अनुसार लॉन्ग जाना ट्रेंड के विपरीत होगा, जिससे जोखिम बढ़ जाता है।

- रिवर्सल का असफल होना सबसे बड़ा जोखिम है, जिससे बड़ा स्टॉप-लॉस हो सकता है।

- पैरामीटर का अनुचित सेटिंग भी रणनीति के प्रदर्शन को प्रभावित कर सकता है।

संबंधित जोखिमों को निम्नलिखित तरीकों से कम किया जा सकता है:

- ट्रेंड संकेतकों के साथ संयोजन करें, ताकि ट्रेंड के विपरीत जाने से बचा जा सके।

- स्टॉप-लॉस तंत्र को अनुकूलित करें, ताकि प्रति ट्रेड हानि को कम किया जा सके।

- महत्वपूर्ण पैरामीटर, जैसे लाभ लक्ष्य, स्टॉप-लॉस सीमा आदि का परीक्षण और अनुकूलन करें।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

- प्रवेश की शर्तों को अनुकूलित करें ताकि गलत सिग्नल से बचा जा सके और सफलता दर बढ़ाई जा सके।

- ट्रेंड संकेतकों के साथ संयोजन करें ताकि ट्रेंड के विपरीत प्रवेश से बचा जा सके।

- स्टॉप-लॉस तंत्र को अनुकूलित करें ताकि प्रति ट्रेड हानि को अधिकतम सीमा तक नियंत्रित किया जा सके।

- टेक-प्रॉफिट तंत्र को अनुकूलित करें ताकि सफलता दर बनाए रखते हुए अधिक लाभ कमाया जा सके।

- पैरामीटर अनुकूलन करके सर्वोत्तम पैरामीटर संयोजन खोजें।

- अन्य कारकों, जैसे वॉल्यूम में बदलाव आदि को शामिल करके सिस्टम की प्रभावशीलता बढ़ाएं।

सारांश

तीन उच्च कैंडलस्टिक रिवर्सल रणनीति समग्र रूप से एक सरल और व्यावहारिक अल्पकालिक ट्रेडिंग रणनीति है। इसमें स्पष्ट नियम, संचालन में आसानी और कैंडलस्टिक पैटर्न का उपयोग जैसे लाभ हैं, साथ ही ट्रेंड से विचलन और स्टॉप-लॉस ट्रिगर होने जैसे जोखिम भी हैं। हम इस रणनीति को कई तरीकों से अनुकूलित कर सकते हैं ताकि इसका सिस्टम प्रदर्शन बेहतर हो और यह अल्पकालिक ट्रेडिंग के लिए उपयुक्त हो।

- 1