बड़ी प्रवृत्ति संकेतक लॉन्ग रणनीति

अवलोकन

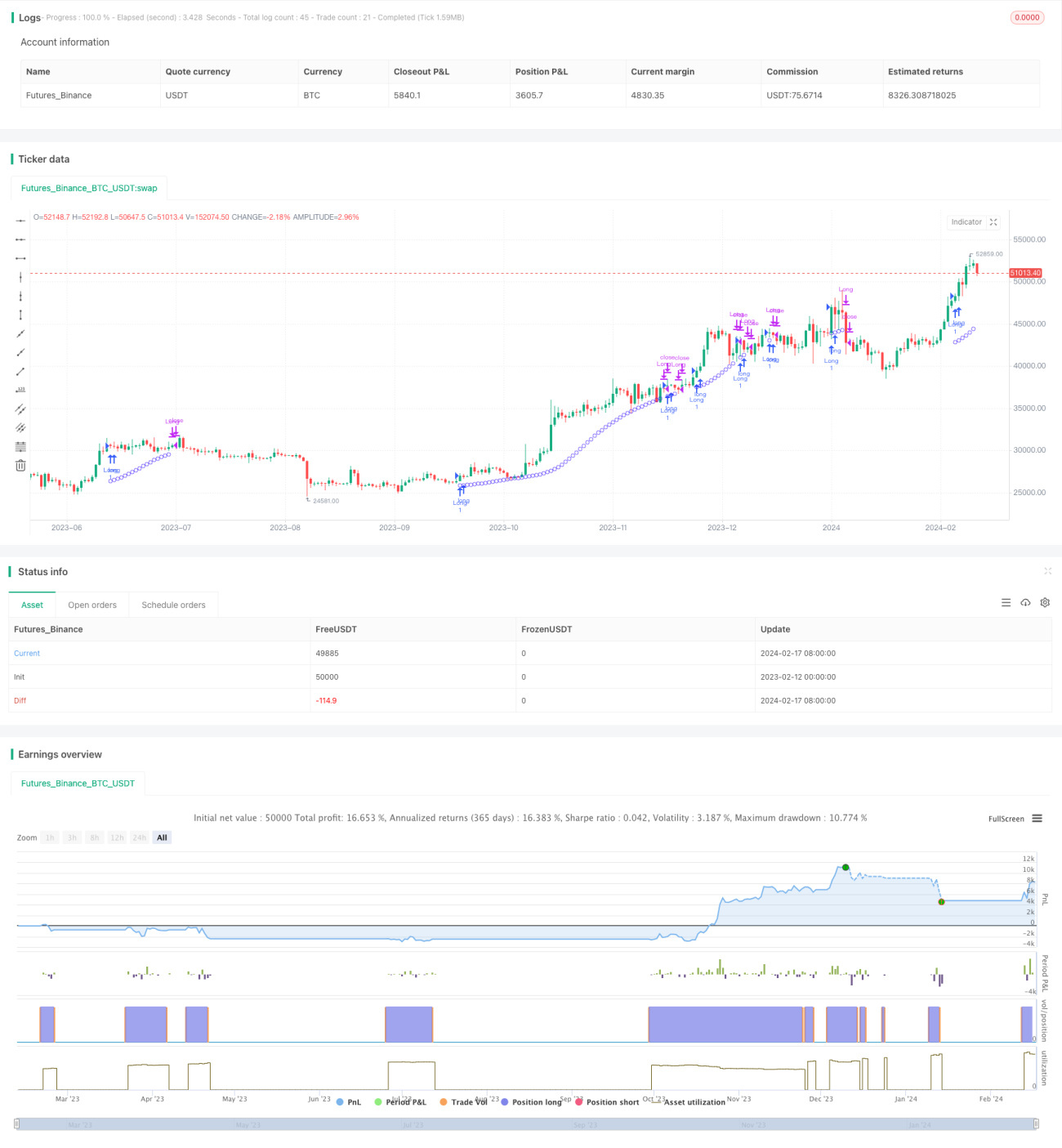

मेजर ट्रेंड इंडिकेटर लॉन्ग स्ट्रैटेजी (Major Trend Indicator Long, संक्षेप में MTIL) एक ऐसी ट्रेडिंग रणनीति है जिसका उपयोग विभिन्न वित्तीय साधनों (जिसमें क्रिप्टोकरेंसी बिटकॉइन, एथेरियम और पारंपरिक शेयर जैसे एप्पल इंक शामिल हैं) के लिए किया जाता है। इसे संभावित लॉन्ग ट्रेंड की पहचान करने के लिए डिज़ाइन किया गया है, ताकि दीर्घकालिक पोजीशन बनाई जा सके।

रणनीति का सिद्धांत

MTIL रणनीति अनुकूलित मापदंडों का उपयोग करके एक निश्चित पूर्ववर्ती समयावधि में उच्चतम और निम्नतम मूल्यों की गणना करती है। फिर मूल्य डेटा को स्मूथ करने के लिए रैखिक प्रतिगमन (Linear Regression) विधि लागू की जाती है, जो संभावित बुलिश ट्रेंड की पहचान करती है और लॉन्ग करने का संकेत देती है।

विशेष रूप से, यह रणनीति पहले एक विशिष्ट अवधि के भीतर उच्चतम और निम्नतम मूल्यों की गणना करती है। फिर उच्चतम और निम्नतम मूल्यों को स्मूथ करने के लिए विभिन्न मापदंडों के साथ रैखिक प्रतिगमन का उपयोग किया जाता है। इससे ऊपरी रेखा (Upper Band) और निचली रेखा (Lower Band) उत्पन्न होती है। जब स्मूथ की गई उच्चतम मूल्य रेखा ऊपरी रेखा को पार कर जाती है, और साथ ही निम्नतम मूल्य रेखा भी निचली रेखा को पार कर जाती है, और समापन मूल्य का अल्पकालिक रैखिक प्रतिगमन दीर्घकालिक रैखिक प्रतिगमन से ऊपर होता है, तो लॉन्ग सिग्नल उत्पन्न होता है।

लाभ विश्लेषण

MTIL रणनीति के निम्नलिखित लाभ हैं:

- ट्रेंड की पहचान के लिए डबल स्मूथिंग तकनीक का उपयोग करती है, जिससे सटीकता अधिक होती है।

- बैकटेस्ट प्रारंभ समय समायोज्य है, जिससे रणनीति के ऐतिहासिक प्रदर्शन का परीक्षण करना आसान होता है।

- मापदंडों को स्वयं अनुकूलित किया जा सकता है, ताकि अपनी ट्रेडिंग प्राथमिकताओं के अनुसार समायोजित किया जा सके।

- इसे शॉर्ट स्ट्रैटेजी के साथ जोड़ा जा सकता है, जिससे मल्टी-टाइमफ्रेम विश्लेषण संभव होता है।

जोखिम विश्लेषण

MTIL रणनीति में निम्नलिखित जोखिम भी हैं:

- ट्रेंड ट्रेडिंग में जोखिम अधिक होता है, हानि बढ़ने की संभावना होती है।

- मापदंडों का गलत सेटअप अवसरों के चूक या गलत संकेतों का कारण बन सकता है।

- ट्रेडिंग लागत पर उचित विचार करना आवश्यक है, बहुत अधिक बार-बार ट्रेडिंग से बचना चाहिए।

मापदंडों को समायोजित करके, स्टॉप-लॉस सेट करके, ट्रेडिंग लागत नियंत्रण करके आदि के माध्यम से कुछ जोखिमों को कम किया जा सकता है।

अनुकूलन की दिशाएँ

MTIL रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- विभिन्न अवधि मापदंडों के संयोजन का परीक्षण करना, सर्वोत्तम मापदंड खोजना।

- गलत संकेतों से बचने के लिए वॉल्यूम-प्राइस पुष्टि तंत्र जोड़ना।

- संकेत को और पुष्ट करने के लिए अन्य संकेतकों के साथ ताकत और समय-विभाजित चाल का आकलन करना।

- स्टॉप-लॉस और टेक-प्रॉफिट रणनीति स्थापित करना, एकल हानि और समग्र लाभ को नियंत्रित करना।

सारांश

MTIL एक लॉन्ग स्ट्रैटेजी है जो रैखिक प्रतिगमन तकनीक का उपयोग करके बड़े ट्रेंड की पहचान करती है। इसे मापदंडों के समायोजन के माध्यम से विभिन्न बाजार परिस्थितियों में लागू किया जा सकता है। जब इसे शॉर्ट स्ट्रैटेजी के साथ जोड़ा जाता है, तो यह अधिक व्यापक विश्लेषण प्रदान कर सकता है। अनुकूलन और समायोजन के बाद, इसकी सटीकता और लाभप्रदता में सुधार किया जा सकता है।

- 1