संवेग निरपेक्ष मान संकेतक रणनीति

अवलोकन

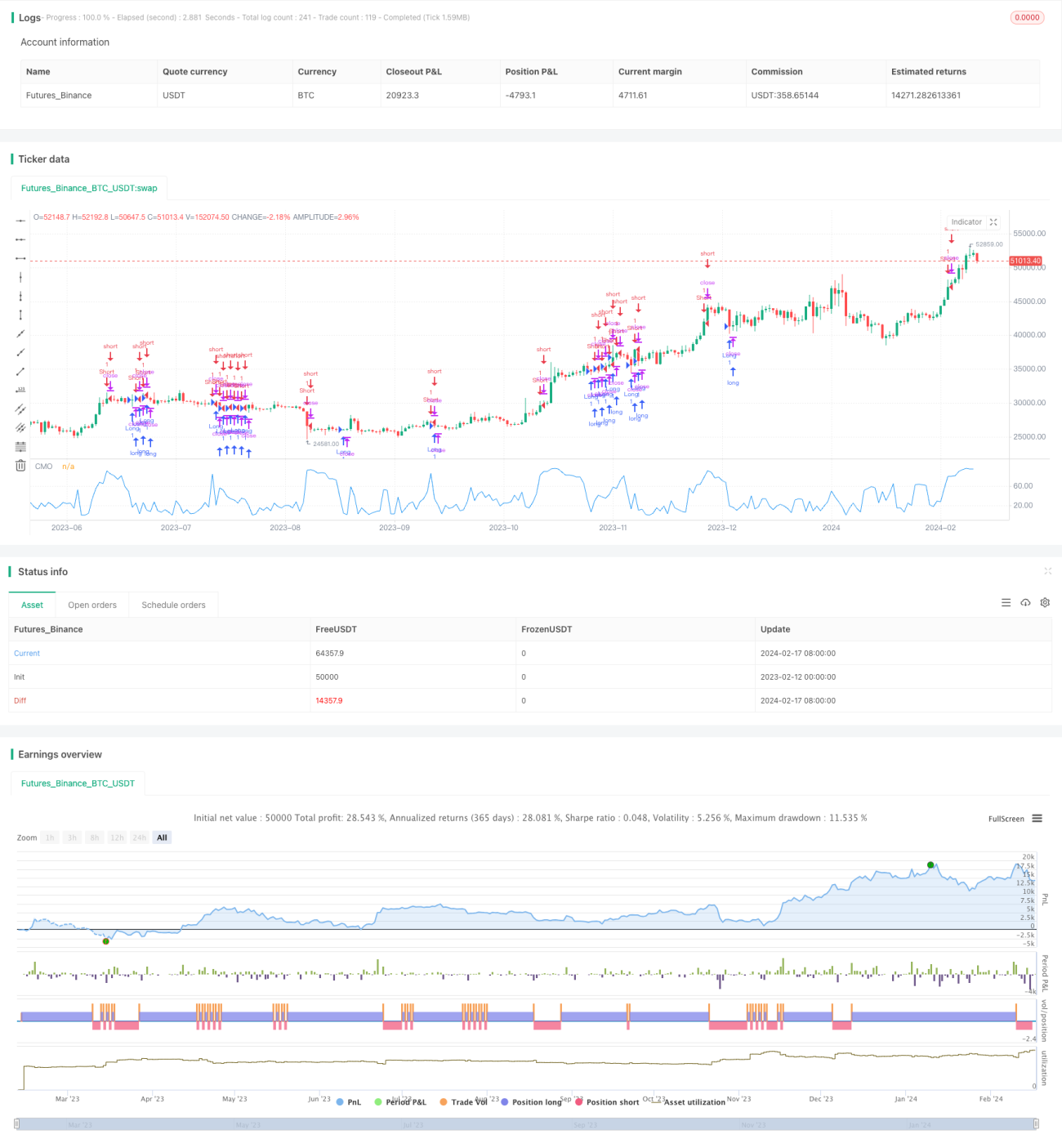

मोमेंटम एब्सोल्यूट वैल्यू इंडिकेटर रणनीति, तुषार चांडे द्वारा विकसित मोमेंटम इंडिकेटर CMO का एक बेहतर संस्करण है। यह रणनीति कीमतों के पूर्ण मोमेंटम मूल्य की गणना करके यह निर्धारित करती है कि बाजार वर्तमान में ओवरबॉट या ओवरसोल्ड है या नहीं, ताकि मध्यम अवधि के मूल्य उतार-चढ़ाव को पकड़ा जा सके।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक बेहतर CMO संकेतक है, जिसे AbsCMO कहा जाता है। AbsCMO की गणना सूत्र है:

AbsCMO = abs(100 * (नवीनतम समापन मूल्य - Length अवधि पहले का समापन मूल्य) / (Length अवधि के दौरान मूल्य उतार-चढ़ाव के निरपेक्ष मूल्यों का सरल चल औसत * Length))

जहाँ, Length औसत अवधि की लंबाई को दर्शाता है। AbsCMO का मान 0 से 100 के बीच होता है। यह संकेतक मोमेंटम की दिशात्मकता और तीव्रता को जोड़ता है, जिससे बाजार की मध्यम अवधि की प्रवृत्ति और ओवरबॉट/ओवरसोल्ड क्षेत्रों को स्पष्ट रूप से पहचाना जा सकता है।

जब AbsCMO निर्दिष्ट ऊपरी रेखा (डिफ़ॉल्ट 70) को ऊपर से पार करता है, तो इसका मतलब है कि बाजार ओवरबॉट में प्रवेश कर रहा है, और शॉर्ट पोजीशन ली जाती है; जब AbsCMO निर्दिष्ट निचली रेखा (डिफ़ॉल्ट 20) को नीचे से पार करता है, तो इसका मतलब है कि बाजार ओवरसोल्ड में प्रवेश कर रहा है, और लॉन्ग पोजीशन ली जाती है।

लाभ विश्लेषण

अन्य मोमेंटम संकेतकों की तुलना में, AbsCMO संकेतक के निम्नलिखित लाभ हैं:

- यह कीमतों के पूर्ण मोमेंटम को दर्शाता है, जिससे मध्यम अवधि की प्रवृत्ति का अधिक सटीक निर्धारण होता है;

- यह दिशात्मकता और तीव्रता को जोड़ता है, जिससे ओवरबॉट और ओवरसोल्ड की पहचान अधिक स्पष्ट होती है;

- इसकी सीमा 0-100 के बीच होती है, जो विभिन्न परिसंपत्तियों के बीच तुलना के लिए अधिक उपयुक्त है;

- यह अल्पकालिक तीव्र उतार-चढ़ाव के प्रति संवेदनशील नहीं है, और बाजार की मध्यम अवधि की प्रवृत्ति को दर्शाता है;

- मापदंडों को अनुकूलित किया जा सकता है, जिससे अनुकूलनशीलता बढ़ती है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

- मध्यम अवधि का संकेतक होने के कारण, यह अल्पकालिक उतार-चढ़ाव के प्रति पर्याप्त संवेदनशील नहीं है;

- डिफ़ॉल्ट पैरामीटर सभी परिसंपत्तियों के लिए उपयुक्त नहीं हो सकते हैं, अनुकूलन की आवश्यकता है;

- लंबी अवधि की होल्डिंग से बड़ी ड्रॉडाउन हो सकती है।

उपयुक्त रूप से होल्डिंग अवधि को छोटा करके, पैरामीटर अनुकूलित करके, या अन्य संकेतकों के साथ संयोजन करके जोखिम को कम किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- AbsCMO के मापदंडों को अनुकूलित करके अधिक परिसंपत्तियों के अनुकूल बनाना;

- झूठे संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन;

- स्टॉप-लॉस और टेक-प्रॉफिट नियम बनाकर जोखिम को नियंत्रित करना;

- बेहतर प्रवेश बिंदु खोजने के लिए डीप लर्निंग जैसी तकनीकों का उपयोग करना।

सारांश

मोमेंटम एब्सोल्यूट वैल्यू इंडिकेटर रणनीति समग्र रूप से एक काफी व्यावहारिक मध्यम अवधि की ट्रेडिंग रणनीति है। यह कीमतों की मध्यम अवधि की पूर्ण मोमेंटम विशेषताओं को दर्शाती है, और बाजार की मध्यम अवधि की प्रवृत्ति का निर्धारण करने में मजबूत है। हालांकि, यह रणनीति अल्पकालिक तीव्र उतार-चढ़ाव के प्रति संवेदनशील नहीं है, और इसमें कुछ जोखिम हैं। पैरामीटर अनुकूलन, संकेतक फ़िल्टरिंग, स्टॉप-लॉस तंत्र आदि के माध्यम से और सुधार करके इस रणनीति के वास्तविक बाजार प्रदर्शन को अधिक स्थिर और विश्वसनीय बनाया जा सकता है।

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2017

// This indicator plots the absolute value of CMO. CMO was developed by Tushar - 1