चलती औसत क्रॉसओवर और बोलिंजर बैंड ब्रेकआउट रणनीति

अवलोकन

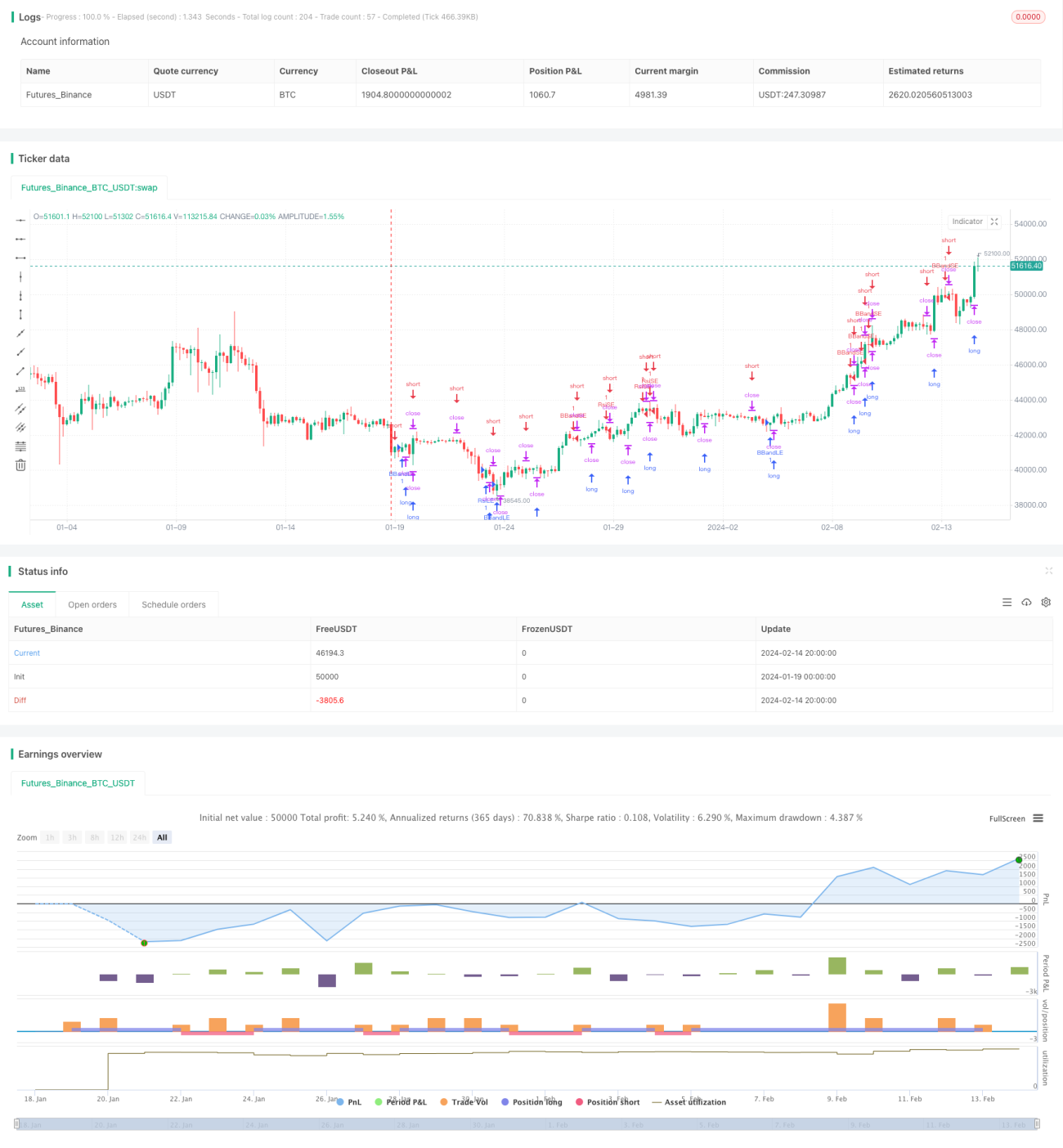

यह रणनीति RSI संकेतक का उपयोग करके ओवरबॉट/ओवरसोल्ड संकेतों की पहचान करती है, बोलिंगर बैंड का उपयोग करके मूल्य ब्रेकआउट का निर्धारण करती है, और मूविंग एवरेज के गोल्डन क्रॉस/डेथ क्रॉस पैटर्न का उपयोग करती है, जिससे बाजार के विभिन्न चरणों में लाभ कमाया जा सके।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित संकेतकों से बनी है:

-

RSI संकेतक: जब RSI रेखा निर्धारित ओवरबॉट रेखा को ऊपर से पार करती है या ओवरसोल्ड रेखा को नीचे से पार करती है, तो संबंधित लॉन्ग या शॉर्ट ऑर्डर दिए जाते हैं।

-

बोलिंगर बैंड: जब कीमत बोलिंगर बैंड की ऊपरी रेखा को तोड़ती है, तो शॉर्ट ऑर्डर दिया जाता है; जब कीमत निचली रेखा को तोड़ती है, तो लॉन्ग ऑर्डर दिया जाता है।

-

मूविंग एवरेज: एक निश्चित अवधि (जैसे 5 अवधि) में उच्चतम और निम्नतम मूल्य की गणना की जाती है। जब कीमत हाल के 5 अवधियों के उच्चतम बिंदु से ऊपर होती है, तो लॉन्ग करें; जब कीमत हाल के 5 अवधियों के निम्नतम बिंदु से नीचे होती है, तो शॉर्ट करें।

-

MACD: तेज़ रेखा, धीमी रेखा और MACD रेखा के गोल्डन क्रॉस/डेथ क्रॉस की गणना की जाती है, जो सहायक संकेत के रूप में कार्य करता है।

ये संकेतक एक दूसरे के साथ मिलकर काम करते हैं: ट्रेंडिंग बाजार में बोलिंगर बैंड का उपयोग करके मूल्य ब्रेकआउट और मध्य रेखा पर वापसी के समय का निर्धारण; रेंज-बाउंड बाजार में मूविंग एवरेज का उपयोग करके ट्रेंड परिवर्तन बिंदु को पकड़ना; ओवरबॉट/ओवरसोल्ड बाजार में RSI के चरम क्षेत्रों का उपयोग करके विपरीत दिशा में ट्रेड करना।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

एकाधिक संकेतकों का संयोजन, सटीक निर्णय: RSI, बोलिंगर बैंड, मूविंग एवरेज आदि एक दूसरे को सत्यापित करते हैं, जिससे ट्रेडिंग सिग्नल अधिक विश्वसनीय होते हैं।

-

विभिन्न बाजार स्थितियों के लिए उपयुक्त: ट्रेंडिंग बाजार में बोलिंगर बैंड, रेंज-बाउंड बाजार में मूविंग एवरेज, और ओवरबॉट/ओवरसोल्ड बाजार में RSI का उपयोग किया जाता है, जिससे कई प्रकार की स्थितियों से निपटा जा सकता है।

-

मध्यम ट्रेडिंग आवृत्ति: संकेतक पैरामीटर सावधानीपूर्वक सेट किए गए हैं, जिससे अत्यधिक ट्रेडिंग से बचा जा सके।

-

स्पष्ट प्रोग्राम संरचना: कोड लेखन मानकीकृत है, जिसे समझना और द्वितीयक विकास करना आसान है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

पैरामीटर सेटिंग जोखिम: संकेतक पैरामीटर के अनुचित सेटिंग से गलत ट्रेडिंग सिग्नल हो सकते हैं। पैरामीटर को बार-बार परीक्षण और अनुकूलित करने की आवश्यकता है।

-

लॉन्ग/शॉर्ट स्विचिंग जोखिम: बाजार के मोड़ बिंदुओं पर लॉन्ग और शॉर्ट के बीच बार-बार स्विच करना पड़ सकता है, जिससे ट्रेडिंग लागत बढ़ जाती है। पोजीशन होल्डिंग समय को समायोजित किया जा सकता है।

-

प्रोग्रामिंग कार्यान्वयन जोखिम: कोड में कुछ तार्किक त्रुटियां हो सकती हैं जिन्हें ढूंढना मुश्किल है, जिससे असामान्य ट्रेड हो सकते हैं। अपवाद हैंडलिंग और लॉगिंग में सुधार की आवश्यकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं में और अनुकूलित किया जा सकता है:

-

स्टॉप-लॉस रणनीति जोड़ें: लाभ को लॉक करने और नुकसान को कम करने के लिए।

-

ट्रेडिंग वॉल्यूम संकेतक शामिल करें: झूठे संकेतों से बचने के लिए, जैसे बोलिंगर बैंड ब्रेकआउट पर वॉल्यूम की जांच करना।

-

मशीन लर्निंग एल्गोरिदम जोड़ें: ऐतिहासिक डेटा का उपयोग करके प्रशिक्षित करें और पैरामीटर को स्वचालित रूप से अनुकूलित करें।

-

ग्राफिकल डिस्प्ले जोड़ें: जो रणनीति प्रदर्शन को दृश्य रूप से दिखा सके।

-

बैकटेस्टिंग अनुकूलन करें: सर्वोत्तम पैरामीटर संयोजन चुनें।

सारांश

यह रणनीति मूविंग एवरेज, बोलिंगर बैंड, RSI आदि कई संकेतकों का उपयोग करती है, और संकेतकों के संयोजन के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति का लाभ इसकी उच्च अनुकूलनशीलता और सटीक निर्णय है; जोखिम मुख्य रूप से पैरामीटर सेटिंग और प्रोग्राम कार्यान्वयन में है, जिसके लिए निरंतर अनुकूलन और परीक्षण की आवश्यकता है। आगे इस रणनीति को बेहतर बनाया जाएगा, जिसमें स्टॉप-लॉस तंत्र जोड़ना, मशीन लर्निंग के माध्यम से सर्वोत्तम पैरामीटर प्रशिक्षित करना, ग्राफिकल इंटरफ़ेस विकसित करना, और निगरानी और अपवाद हैंडलिंग क्षमताओं में सुधार करना शामिल है।

- 1