गतिशील एवं स्थिर मूविंग एवरेज क्रॉसओवर रणनीति

सारांश

यह रणनीति सरल मूविंग एवरेज और भारित मूविंग एवरेज के क्रॉसओवर पर आधारित है जो ट्रेडिंग सिग्नल उत्पन्न करती है, और साथ ही स्टॉप-लॉस और टेक-प्रॉफिट को जोड़कर पोजीशन का प्रबंधन करती है। यह रणनीति गतिशील कारकों (मूविंग एवरेज क्रॉसओवर) और स्थिर कारकों (निश्चित स्टॉप-लॉस/टेक-प्रॉफिट अनुपात) को मिलाकर एक गतिशील-स्थिर मिश्रण का प्रभाव उत्पन्न करती है।

रणनीति का सिद्धांत

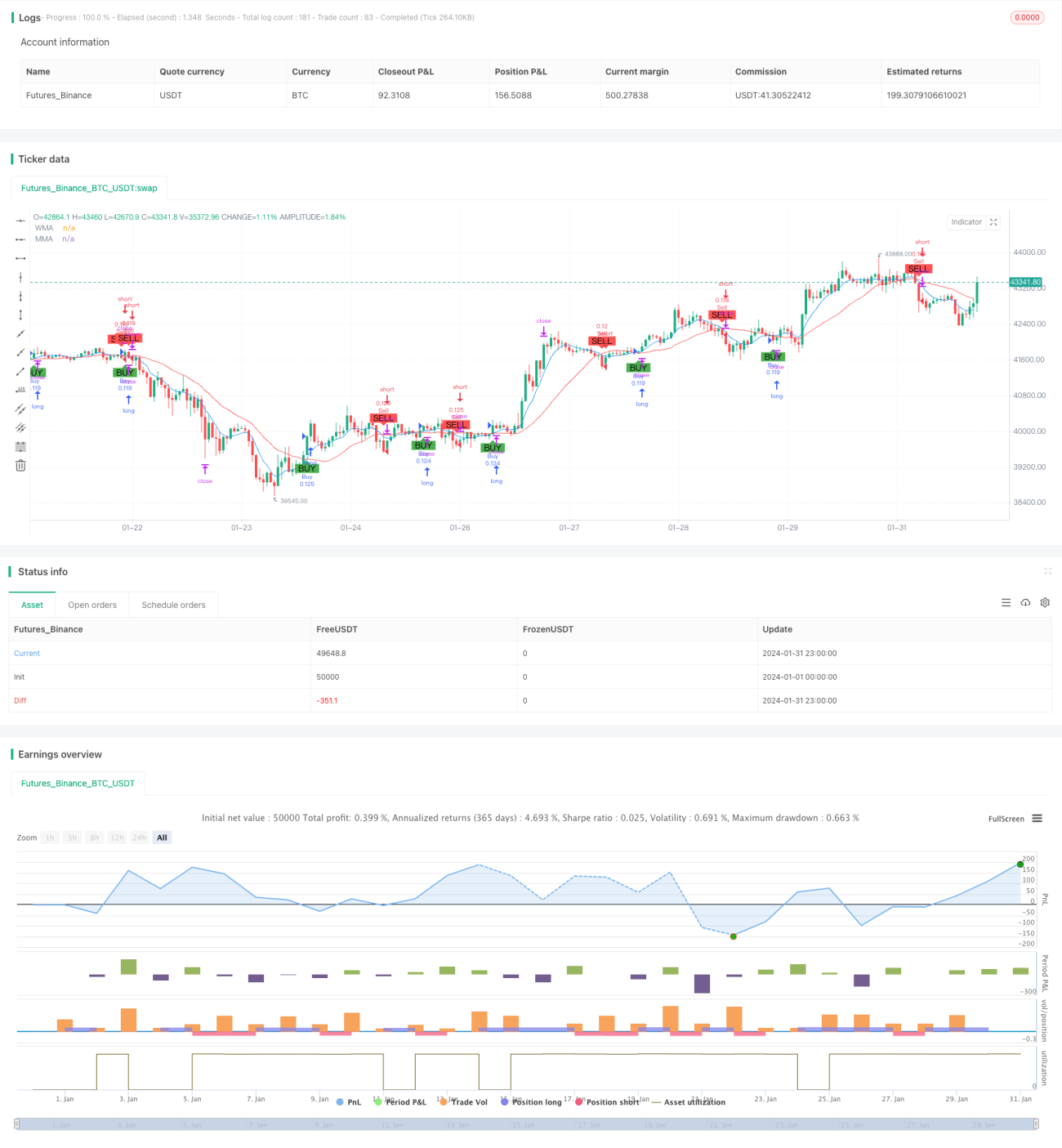

मुख्य तर्क दो अलग-अलग अवधियों के मूविंग एवरेज की गणना करना है: एक 9-दिवसीय सरल मूविंग एवरेज और एक 21-दिवसीय भारित मूविंग एवरेज। जब अल्पकालिक 9-दिवसीय सरल मूविंग एवरेज दीर्घकालिक 21-दिवसीय भारित मूविंग एवरेज को ऊपर की ओर पार करता है, तो खरीद सिग्नल उत्पन्न होता है; जब अल्पकालिक रेखा दीर्घकालिक रेखा को नीचे की ओर पार करती है, तो बिक्री सिग्नल उत्पन्न होता है।

सिग्नल प्राप्त होने पर, निर्धारित स्टॉप-लॉस और टेक-प्रॉफिट अनुपात के अनुसार ऑर्डर दिया जाता है। उदाहरण के लिए, यदि स्टॉप-लॉस अनुपात 5% निर्धारित किया गया है, तो स्टॉप-लॉस मूल्य प्रवेश मूल्य के 95% पर सेट किया जाता है। यदि टेक-प्रॉफिट अनुपात 5% है, तो टेक-प्रॉफिट मूल्य प्रवेश मूल्य के 105% पर सेट किया जाता है। इस प्रकार, गतिशील कारकों (मूविंग एवरेज क्रॉसओवर जो प्रवेश और निकास का समय निर्धारित करता है) और स्थिर कारकों (निश्चित स्टॉप-लॉस/टेक-प्रॉफिट अनुपात) का संलयन प्राप्त होता है।

लाभ विश्लेषण

यह रणनीति गतिशील तकनीकी संकेतक और स्थिर रणनीति मापदंडों को जोड़ती है, जिससे गतिशील-स्थिर प्रणालियों के दोनों फायदे मिलते हैं। तकनीकी संकेतक गतिशील रूप से बाजार की विशेषताओं को पकड़ सकते हैं, जो प्रवृत्ति को समझने में मदद करते हैं; जबकि पैरामीटर सेटिंग स्थिर जोखिम और रिटर्न नियंत्रण प्रदान करती है, जो पोजीशन प्रबंधन में यादृच्छिकता को कम करने में मदद करती है।

शुद्ध गतिशील प्रणालियों की तुलना में, यह रणनीति पोजीशन प्रबंधन में अधिक स्थिर है, जिससे अतार्किक निर्णयों का प्रभाव कम हो सकता है। शुद्ध स्थिर प्रणालियों की तुलना में, यह रणनीति प्रवेश चयन में अधिक लचीली है और बाजार में बदलावों को समायोजित कर सकती है। इसलिए, कुल मिलाकर, इस रणनीति की स्थिरता और लाभप्रदता दोनों अच्छी हैं।

जोखिम विश्लेषण

इस रणनीति का जोखिम मुख्य रूप से दो पहलुओं से आता है। पहला, मूविंग एवरेज द्वारा गलत सिग्नल उत्पन्न होने की संभावना। जब बाजार साइडवेज या कंसोलिडेशन में होता है, तो मूविंग एवरेज बार-बार क्रॉसओवर कर सकते हैं, जिससे रणनीति फंस सकती है। दूसरा, निश्चित स्टॉप-लॉस/टेक-प्रॉफिट विशेष बाजार स्थितियों के अनुकूल नहीं होने का जोखिम। जब अचानक घटनाओं के कारण बाजार में भारी उतार-चढ़ाव होता है, तो पूर्व निर्धारित स्टॉप-लॉस/टेक-प्रॉफिट स्तरों को तोड़ा जा सकता है, जिससे जोखिम प्रभावी रूप से नियंत्रित नहीं किया जा सकता।

समाधान एक: महत्वपूर्ण समय बिंदुओं से बचना, जिससे गलत सिग्नल की संभावना कम हो। समाधान दो: बाजार की अस्थिरता और विशेष घटनाओं के अनुसार अनुकूली स्टॉप-लॉस एल्गोरिदम का उपयोग करना, ताकि स्टॉप-लॉस/टेक-प्रॉफिट बाजार के साथ समायोजित हो सके।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजना;

-

अमान्य सिग्नल से बचने के लिए फ़िल्टर शर्तों को जोड़ना;

-

बाजार के साथ जुड़ने के लिए अनुकूली स्टॉप-लॉस एल्गोरिदम लागू करना;

-

मजबूत/कमजोर प्रवृत्ति का निर्धारण करने के लिए अन्य संकेतकों को जोड़ना और साइडवेज बाजार से बचना;

-

मशीन लर्निंग विधियों का उपयोग करके स्वचालित रूप से पैरामीटर अनुकूलित करना।

विभिन्न पैरामीटरों का परीक्षण करने, फ़िल्टर शर्तों को जोड़ने, स्टॉप-लॉस/टेक-प्रॉफिट में सुधार करने, प्रवृत्ति निर्धारण आदि के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

सारांश

यह रणनीति गतिशील संकेतकों और स्थिर मापदंडों को सफलतापूर्वक जोड़ती है, जिससे लचीलापन और स्थिरता दोनों प्राप्त होते हैं। शुद्ध गतिशील और शुद्ध स्थिर रणनीतियों की तुलना में, यह रणनीति समग्र रूप से बेहतर प्रदर्शन करती है। निश्चित रूप से, अनुकूलन की गुंजाइश अभी भी है; पैरामीटर समायोजन, फ़िल्टर शर्तें, अनुकूली स्टॉप-लॉस, मशीन लर्निंग आदि के माध्यम से रणनीति के प्रभाव को और बेहतर बनाया जा सकता है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1