मूल्य चैनल पर आधारित VWAP ट्रेडिंग रणनीति

अवलोकन

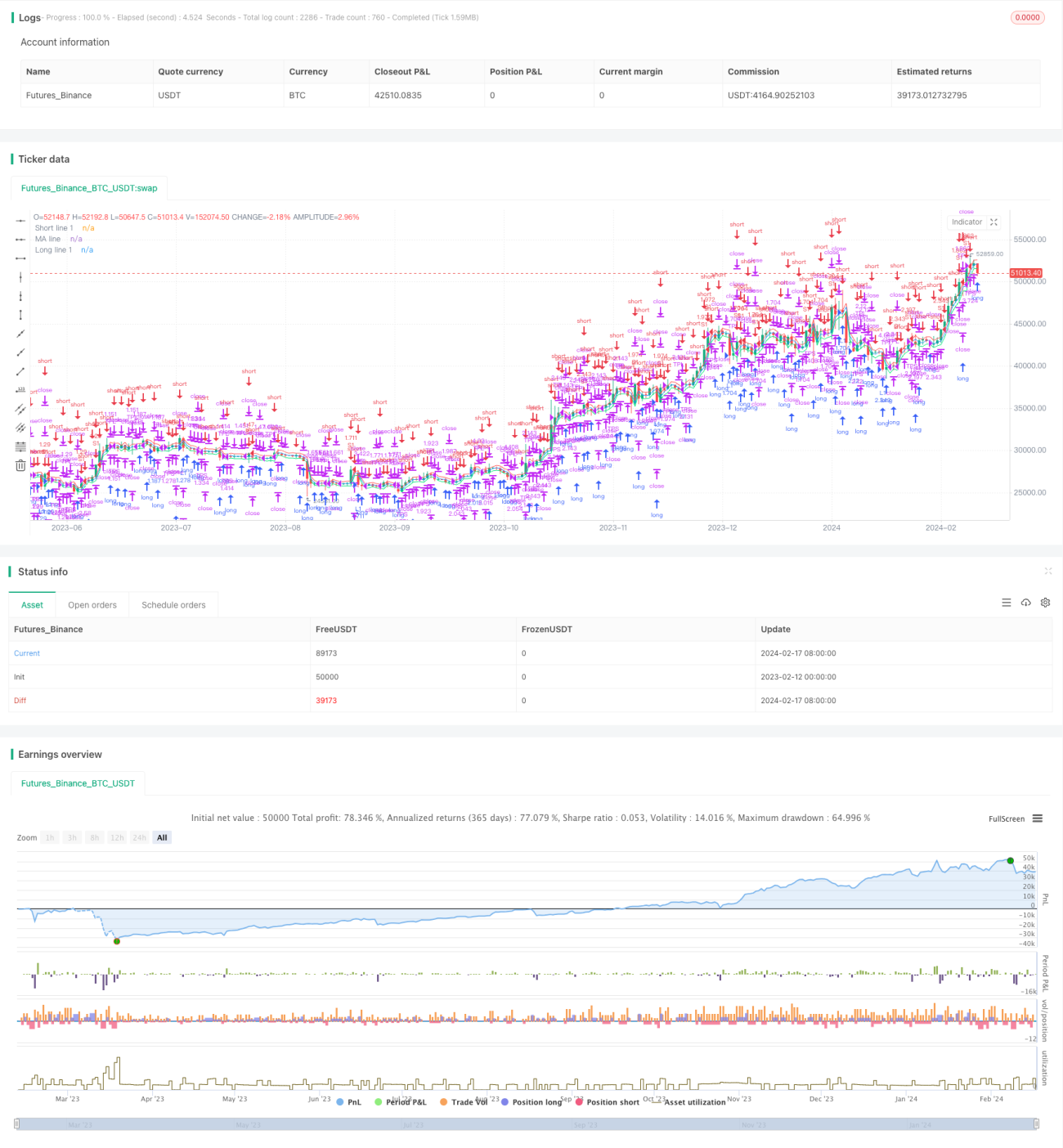

इस रणनीति का नाम "Price Channel VWAP Trading Strategy" है। यह एक ऐसी रणनीति है जो मूल्य चैनल के आधार पर VWAP ट्रेडिंग को लागू करती है। इस रणनीति का मुख्य विचार यह है: मूल्य चैनल के भीतर, VWAP संकेतक की मूविंग एवरेज और इसके ऊपर-नीचे के ऑफसेट चैनल लाइनों का उपयोग करके खरीद और बिक्री के बिंदुओं का निर्धारण करना, चैनल लाइन के टूटने पर कुल परिसंपत्ति के एक निश्चित प्रतिशत के अनुसार स्थिति खोलना, और VWAP मूविंग एवरेज पर वापस लौटने पर स्थिति बंद करना।

रणनीति का सिद्धांत

यह रणनीति VWAP संकेतक के माध्यम से वर्तमान मूल्य के औसत ट्रेडिंग मूल्य की गणना करती है। VWAP मूल्य के औसत मूल्य को दर्शाता है, जो कारोबार की गई राशि और मात्रा का अनुपात है। VWAP संकेतक वर्तमान मूल्य और ऐतिहासिक औसत ट्रेडिंग मूल्य के बीच विचलन की डिग्री को दर्शाता है।

रणनीति VWAP संकेतक की मूविंग एवरेज और इसके ऑफसेट चैनल लाइनों का उपयोग करती है। ऑफसेट चैनल लाइनों का अनुपात पैरामीटर "longlevel1" और "shortlevel1" के माध्यम से सेट किया जाता है। जब मूल्य ऊपरी ऑफसेट चैनल लाइन को तोड़ता है, तो पैरामीटर "lotsizelong" के स्थिति प्रतिशत के अनुसार लॉन्ग पोजीशन खोली जाती है; जब मूल्य निचली ऑफसेट चैनल लाइन को तोड़ता है, तो पैरामीटर "lotsizeshort" के स्थिति प्रतिशत के अनुसार शॉर्ट पोजीशन खोली जाती है। पोजीशन खोलने के बाद जब मूल्य VWAP मूविंग एवरेज के पास वापस आता है, तो पोजीशन बंद करने का विकल्प चुना जाता है।

इस रणनीति के पैरामीटर सेटिंग्स चैनल ट्रेडिंग के विचार को पूरी तरह से दर्शाती हैं। उपयोगकर्ता अपनी प्राथमिकता के अनुसार चैनल की चौड़ाई और स्थिति अनुपात के आकार को समायोजित कर सकते हैं, जिससे विभिन्न स्तरों की ट्रेडिंग आवृत्ति प्राप्त होती है।

लाभ विश्लेषण

इस ट्रेडिंग रणनीति के निम्नलिखित लाभ हैं:

- VWAP संकेतक का उपयोग करके मूल्य केंद्र का निर्धारण करना, जो बाजार की मुख्य दिशा को पकड़ने में सक्षम है।

- चैनल सीमा के भीतर ट्रेडिंग करना, शोर के हस्तक्षेप से बचना, जिससे संचालन अधिक स्पष्ट हो जाता है।

- विभिन्न स्तरों के चैनल संयोजनों के साथ संचालन, चरणबद्ध तरीके से तैनाती, जोखिम को कम करना।

- वापसी संचालन के माध्यम से समय पर मुनाफा लेना, तेजी से उलटफेर से होने वाले नुकसान से बचना।

चूंकि VWAP संकेतक मूल्य के औसत स्तर को अच्छी तरह से दर्शाता है, इसलिए इसके चैनल लाइनों के आधार पर ट्रेडिंग करने से मूल्य केंद्र को प्रभावी ढंग से लॉक किया जा सकता है और अल्पकालिक उतार-चढ़ाव से भटकने से बचा जा सकता है। साथ ही, विभिन्न पैरामीटर चैनलों के संयोजन का उपयोग करके और चरणबद्ध तरीके से पोजीशन बनाने से जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है और एकतरफा जोखिम केंद्रित नुकसान से बचा जा सकता है। अंत में, समय पर मुनाफा लेकर VWAP मूविंग एवरेज के पास पोजीशन बंद करने से मूल्य उलटफेर के कारण होने वाले नुकसान को कम किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- VWAP संकेतक उच्च-आवृत्ति ट्रेडिंग के प्रति संवेदनशील नहीं है, यह चरम मूल्य असामान्यताओं को प्रतिबिंबित नहीं कर सकता।

- चैनल चौड़ाई पैरामीटर का अनुचित सेटिंग अत्यधिक आक्रामक ट्रेडिंग का कारण बन सकता है।

- यदि वापसी संचालन के लिए पोजीशन बंद करने की सीमा बहुत चौड़ी है, तो इससे फंसे हुए नुकसान हो सकते हैं।

VWAP संकेतक उच्च-आवृत्ति ट्रेडिंग उतार-चढ़ाव के प्रति संवेदनशील नहीं है। यदि मूल्य में अत्यधिक गैप या अल्पकालिक असामान्यताएं होती हैं, तब भी यह अनावश्यक ट्रेडिंग सिग्नल और नुकसान उत्पन्न कर सकता है। इसके अलावा, यदि चैनल पैरामीटर बहुत ढीले सेट किए जाते हैं, तो मूल्य प्रवेश के अमान्य संकेत हो सकते हैं। अंत में, यदि वापसी संचालन के लिए पोजीशन बंद करने की सीमा बहुत चौड़ी सेट की जाती है, तो मुनाफा लेने का सबसे अच्छा समय चूक सकता है और फंसे हुए नुकसान हो सकते हैं।

समाधान पैरामीटर सेटिंग्स का उचित मूल्यांकन करना, चैनल पैरामीटर को उचित रूप से समायोजित करना; साथ ही मूल्य असामान्यताओं का निर्धारण करने के लिए अन्य संकेतकों के साथ संयोजन करना, अंधाधुंध ऑर्डर से बचना; और अंत में विभिन्न स्तरों के चैनलों और वापसी सीमा के पैरामीटर अनुकूलन का मूल्यांकन करना, बेहतर मुनाफा लेने के प्रभाव को प्राप्त करना।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- चैनल के स्तरों की संख्या बढ़ाना, पैरामीटर संयोजन अनुकूलन करना।

- ब्रेकआउट की वैधता का निर्धारण करने के लिए वॉल्यूम संकेतकों के साथ संयोजन करना।

- स्टॉप-लॉस रणनीति जोड़ना, ड्रॉडाउन अनुपात स्टॉप-लॉस सेट करना।

अधिक स्तरों की चैनल लाइनें जोड़ी जा सकती हैं, और अधिक स्थिर ट्रेडिंग प्रभाव प्राप्त करने के लिए पैरामीटर संयोजनों को अनुकूलित किया जा सकता है। इसके अलावा, अमान्य मूल्य गैप के कारण ट्रेडिंग नुकसान से बचने के लिए वॉल्यूम के निर्णय नियम जोड़े जा सकते हैं। अंत में, स्टॉप-लॉस नियम भी सेट किए जा सकते हैं, जब स्थिति पर नुकसान एक निश्चित अनुपात तक पहुंच जाए तो नुकसान रोकने के लिए बाहर निकलना, जोखिम को प्रभावी ढंग से नियंत्रित करना।

सारांश

यह रणनीति VWAP संकेतक को मूल्य चैनल के साथ जोड़ती है, जो एक अपेक्षाकृत स्थिर ट्रेडिंग रणनीति प्राप्त करती है। रणनीति के पैरामीटर सेटिंग्स लचीली हैं, उपयोगकर्ता अपनी प्राथमिकता के अनुसार समायोजन कर सकते हैं। यह रणनीति मूल्य केंद्र की दिशा को प्रभावी ढंग से निर्धारित कर सकती है, पैरामीटर संयोजनों और चरणबद्ध पोजीशन निर्माण के माध्यम से स्थिर लाभ प्रभाव प्राप्त कर सकती है। हालांकि रणनीति में सुधार की गुंजाइश भी है, लेकिन कुल मिलाकर यह एक व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति है।

/*backtest

start: 2023-02-12 00:00:00

end: 2024-02-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "VWAP Bands Backtest", shorttitle = "VWAP Bands Backtest", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 3)

//Settings- 1