गति दोलन अनुगामी स्टॉप-हानि रणनीति

सारांश

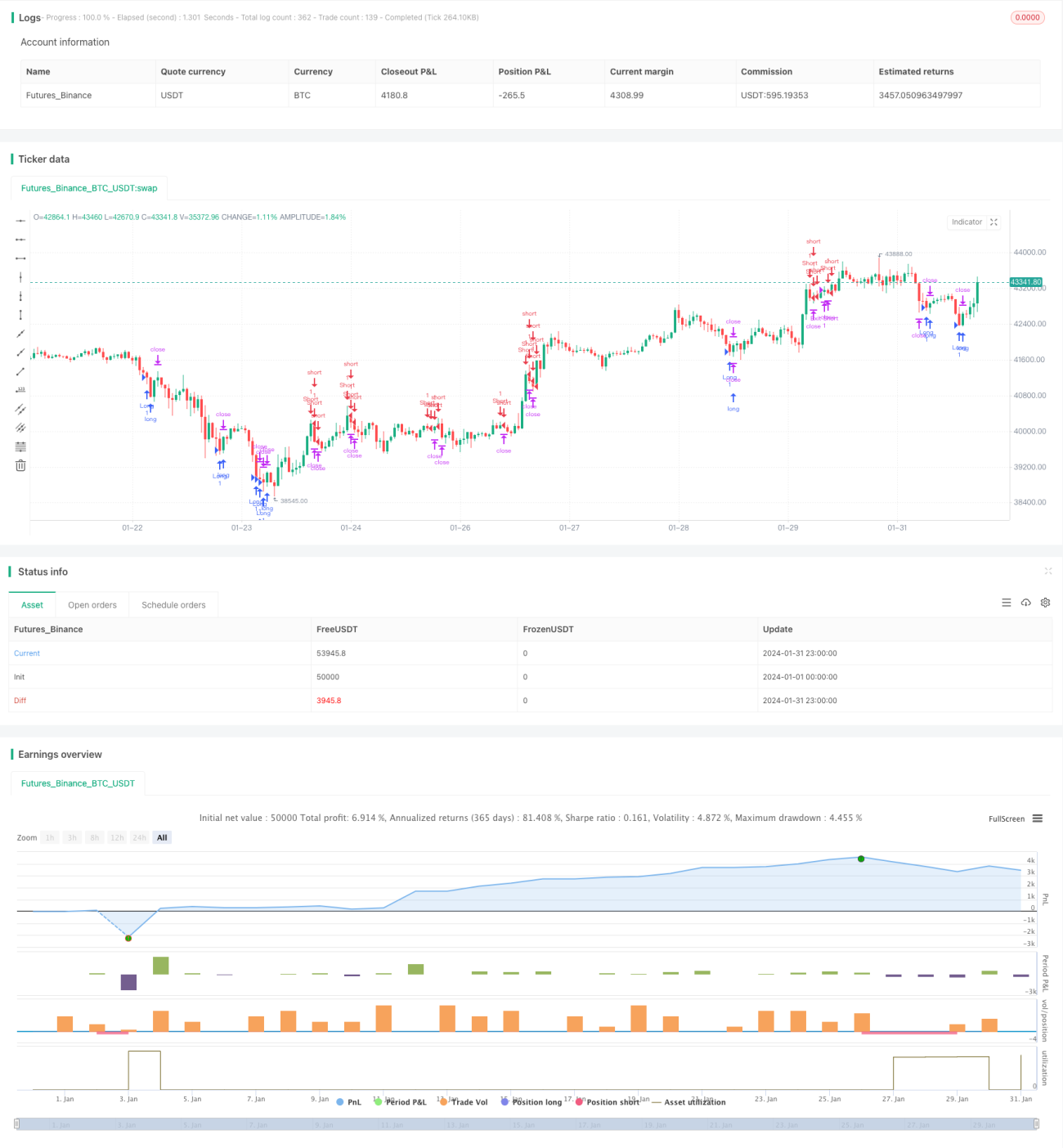

यह रणनीति बोलिंगर बैंड और स्टोकेस्टिक इंडिकेटर का संयुक्त उपयोग करके बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करती है और बोलिंगर बैंड के ऊपरी और निचले बैंड के पास ट्रेडिंग अवसरों का पता लगाती है। साथ ही, औसत ट्रू रेंज (ATR) संकेतक का उपयोग ट्रेलिंग स्टॉप-लॉस के लिए किया जाता है। DYNAMIC TRAILING STOP एक गतिशील स्टॉप-लॉस विधि है जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तर को लचीले ढंग से समायोजित कर सकती है, जिससे स्टॉप-लॉस प्रभावशीलता सुनिश्चित करने के साथ-साथ अत्यधिक संवेदनशीलता के कारण स्टॉप-लॉस से बाहर होने से बचा जा सकता है।

रणनीति सिद्धांत

यह रणनीति लंबाई 20 और मानक विचलन 2 वाले बोलिंगर बैंड का उपयोग करती है ताकि यह पहचाना जा सके कि कीमत ऊपरी या निचले बैंड को छू रही है या नहीं। निचले बैंड को छूना ओवरसोल्ड होने का संकेत दे सकता है, जबकि ऊपरी बैंड को छूना ओवरबॉट होने का संकेत दे सकता है। इसके अलावा, रणनीति कैंडल अवधि 14 और D-मान स्मूथिंग अवधि 3 वाले स्टोकेस्टिक इंडिकेटर का उपयोग ओवरबॉट/ओवरसोल्ड की पहचान करने के लिए करती है। जब क्लोजिंग प्राइस बोलिंगर बैंड के निचले बैंड से नीचे हो और स्टोकेस्टिक K-मान 20 से नीचे हो, तो यह ओवरसोल्ड स्थिति को इंगित करता है, और लॉन्ग पोजीशन ली जाती है। जब क्लोजिंग प्राइस बोलिंगर बैंड के ऊपरी बैंड से ऊपर हो और स्टोकेस्टिक K-मान 80 से ऊपर हो, तो यह ओवरबॉट स्थिति को इंगित करता है, और शॉर्ट पोजीशन ली जाती है।

पोजीशन में प्रवेश करने के बाद, रणनीति औसत ट्रू रेंज (ATR) संकेतक का उपयोग ट्रेलिंग स्टॉप-लॉस के लिए करती है। स्टॉप-लॉस बिंदु औसत ट्रू रेंज के 1.5 गुना के बराबर होता है, जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस रेंज निर्धारित करता है, ताकि स्टॉप-लॉस बिंदु बहुत करीब या बहुत ढीला न हो।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

ओवरबॉट और ओवरसोल्ड स्थितियों का आकलन करने के लिए बोलिंगर बैंड और स्टोकेस्टिक इंडिकेटर का संयुक्त उपयोग ट्रेडिंग के समय को निर्धारित करने की सटीकता में सुधार करता है।

-

स्टॉप-लॉस बिंदु को गतिशील रूप से समायोजित करने से बाजार की अस्थिरता के अनुसार उचित स्टॉप-लॉस दूरी निर्धारित की जा सकती है।

-

ट्रेलिंग स्टॉप-लॉस विधि स्टॉप-लॉस दूरी को बहुत करीब नहीं रखती, जिससे आसानी से स्टॉप-लॉस होने से बचा जा सकता है।

-

रणनीति के नियम स्पष्ट और सरल हैं, जिन्हें समझना और लागू करना आसान है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

बोलिंगर बैंड के ऊपरी और निचले बैंड सौ प्रतिशत निश्चितता के साथ मूल्य उलटफेर का संकेत नहीं देते; मूल्य ब्रेकआउट के बाद जारी रहने की संभावना होती है।

-

स्टोकेस्टिक इंडिकेटर के पैरामीटर गलत सेटिंग के कारण गलत संकेत उत्पन्न हो सकते हैं।

-

स्टॉप-लॉस ट्रैकिंग के कारण स्टॉप-लॉस दूरी बहुत बड़ी हो सकती है, जो बाजार की उचित अस्थिरता सीमा से अधिक हो सकती है।

-

addDynamic trailing stop बेहतर हो सकता है, जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस दूरी को सूक्ष्म रूप से समायोजित करता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

परिणामों पर विभिन्न बोलिंगर बैंड पैरामीटर के प्रभाव का परीक्षण करके सर्वोत्तम पैरामीटर संयोजन खोजना।

-

विभिन्न स्टोकेस्टिक इंडिकेटर पैरामीटर का परीक्षण करके संकेतक प्रभावशीलता में सुधार करना।

-

स्टॉप-लॉस ट्रिगर होने की संख्या और लाभ स्थिति के आधार पर स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित करना।

-

प्रवेश संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों को शामिल करके ऑपरेशन सफलता दर बढ़ाना।

-

स्टॉप-लॉस होने के बाद पुनः प्रवेश तंत्र जोड़कर बाजार के ट्रेंड अवसरों का पूरा लाभ उठाना।

निष्कर्ष

यह रणनीति बोलिंगर बैंड के माध्यम से ओवरबॉट/ओवरसोल्ड स्थितियों की पहचान करती है और स्टोकेस्टिक इंडिकेटर सहायक पुष्टि प्रदान करता है। इसके लाभ स्पष्ट रणनीति नियम, उचित और लचीला स्टॉप-लॉस तरीका है। साथ ही, इसमें निर्णय मानकों की अशुद्धि, स्टॉप-लॉस दूरी के अनुचित निर्धारण जैसे जोखिम भी हैं। पैरामीटर अनुकूलन, संकेत फ़िल्टरिंग जोड़ने और स्टॉप-लॉस को गतिशील रूप से समायोजित करने जैसे तरीकों से रणनीति के प्रदर्शन को और बढ़ाया जा सकता है।

- 1