मल्टी-टाइम फ्रेम क्रॉसिंग मूविंग एवरेज रणनीति

सिंहावलोकन

मल्टी टाइमफ्रेम मूविंग एवरेज क्रॉसओवर रणनीति (Multi Timeframe Moving Average Crossover Strategy) एक एल्गोरिथमिक ट्रेडिंग रणनीति है जो विभिन्न समय अवधियों के मूविंग एवरेज के बीच क्रॉसओवर संकेतों का उपयोग करके प्रवृत्ति की दिशा निर्धारित करती है। यह रणनीति प्रवृत्ति संकेतकों, गति संकेतकों और अस्थिरता संकेतकों के संयोजन का उपयोग करती है, जिससे रणनीति के संकेत अधिक विश्वसनीय बनते हैं।

रणनीति का सिद्धांत

यह रणनीति विभिन्न अवधियों के CCI संकेतक की गणना करके बाजार की प्रवृत्ति की दिशा निर्धारित करती है, फिर MACD संकेतक के साथ गोल्डन क्रॉस और डेड क्रॉस संकेतों की खोज करती है, और अंत में ATR संकेतक का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करती है, जिससे कम खरीदना और अधिक बेचना संभव होता है।

विशेष रूप से, सबसे पहले 20-अवधि के CCI संकेतक की गणना की जाती है, और उसके सकारात्मक या नकारात्मक होने के आधार पर बाजार की प्रवृत्ति का निर्धारण किया जाता है; फिर MACD संकेतक की तेज़ और धीमी मूविंग एवरेज के बीच क्रॉसओवर की जाँच की जाती है कि क्या खरीद या बिक्री का संकेत उत्पन्न हुआ है; इसके बाद ATR संकेतक का उपयोग करके एक ट्रेलिंग स्टॉप-लॉस तंत्र उत्पन्न किया जाता है ताकि लाभ को और अधिक सुरक्षित किया जा सके; अंत में, उपरोक्त सभी संकेतकों के संकेतों को मिलाकर अंतिम खरीद और बिक्री रणनीति संकेत उत्पन्न होता है।

रणनीति के लाभ

-

एकाधिक संकेतकों का संयोजन, संकेत सटीकता में वृद्धि

यह रणनीति CCI, MACD और ATR तीन संकेतकों के संयोजन का उपयोग करती है, जो बाजार की प्रवृत्ति, गति और अस्थिरता का व्यापक मूल्यांकन करती है, जिससे रणनीति के संकेत अधिक सटीक और विश्वसनीय बनते हैं। -

बहु-समय-सीमा विश्लेषण, बाजार की लय को समझना

विभिन्न अवधियों के CCI का उपयोग करके बाजार की समग्र प्रवृत्ति का निर्धारण करना, और उच्च-अवधि के MACD के साथ मिलकर कम खरीदने और अधिक बेचने के बिंदुओं की खोज करना, बाजार की बड़ी प्रवृत्ति की लय को समझने में मदद करता है। -

ATR स्टॉप-लॉस ट्रैकिंग, प्रभावी जोखिम नियंत्रण

ATR संकेतक द्वारा उत्पन्न स्टॉप-लॉस की मदद से, बाजार की अस्थिरता के अनुसार उचित स्टॉप-लॉस स्तर निर्धारित किए जा सकते हैं, साथ ही इसमें ट्रेलिंग स्टॉप-लॉस की सुविधा भी है, जो रणनीति के जोखिम को अच्छी तरह से नियंत्रित कर सकती है।

रणनीति के जोखिम

-

पैरामीटर अनुकूलन की सीमित गुंजाइश

इस रणनीति में अधिकांश मापदंडों के समायोजन की गुंजाइश बहुत अधिक नहीं है, और वे आसानी से प्रभाव की सीमा तक पहुँच जाते हैं, जिससे रणनीति के प्रभाव में और सुधार की संभावना सीमित हो जाती है। -

एकाधिक संकेतकों का संयोजन गणना भार बढ़ाता है

चूंकि रणनीति गणना के लिए कई संकेतकों का उपयोग करती है, इसलिए इससे रणनीति का गणना भार कुछ हद तक बढ़ जाता है। उच्च-आवृत्ति ट्रेडिंग में यह रुकावट की समस्या उत्पन्न कर सकता है। -

बार-बार संकेत, सीमित जोखिम नियंत्रण

रणनीति के संकेत काफी बार-बार आ सकते हैं, और जोखिम नियंत्रण मुख्य रूप से ATR संकेतक के स्टॉप-लॉस ट्रैकिंग पर निर्भर करता है, जो चरम बाजार स्थितियों में पूर्ण जोखिम नियंत्रण प्रदान नहीं करता है।

रणनीति अनुकूलन

-

मशीन लर्निंग एल्गोरिदम का उपयोग करके पैरामीटर अनुकूलन दक्षता में सुधार

बेयसियन ऑप्टिमाइज़ेशन, जेनेटिक एल्गोरिदम आदि जैसे कुछ मशीन लर्निंग हाइपरपैरामीटर ऑप्टिमाइज़ेशन एल्गोरिदम का उपयोग करने का प्रयास किया जा सकता है, ताकि पैरामीटर समायोजन अधिक बुद्धिमान और कुशल हो सके। -

कार्यात्मक संकेतक जोड़कर रणनीति की लोच बढ़ाना

अस्थिरता संकेतक, वॉल्यूम संकेतक, भावना संकेतक आदि जैसे कुछ अन्य कार्यात्मक संकेतकों को शामिल करने पर विचार किया जा सकता है, ताकि रणनीति की अनुकूलनशीलता और मजबूती में सुधार हो सके। -

जोखिम प्रबंधन मॉड्यूल को मजबूत करना, रणनीति जोखिम को नियंत्रित करना

अधिक वैज्ञानिक स्टॉप-लॉस सिद्धांतों को डिज़ाइन किया जा सकता है, साथ ही एक निश्चित पोजीशन साइज़िंग या मनी मैनेजमेंट मॉड्यूल भी जोड़ा जा सकता है, ताकि चरम बाजार स्थितियों के जोखिम से बेहतर ढंग से बचा जा सके और रणनीति की स्थिरता सुनिश्चित की जा सके।

सारांश

मल्टी टाइमफ्रेम मूविंग एवरेज क्रॉसओवर रणनीति CCI, MACD और ATR तीन प्रमुख संकेतकों के संयोजन का उपयोग करके अपेक्षाकृत विश्वसनीय प्रवृत्ति निर्धारण और कुशल जोखिम नियंत्रण प्राप्त करती है। यह रणनीति प्रवृत्ति, गति और अस्थिरता तीन आयामों पर व्यापक रूप से विचार करती है, और इसमें उच्च संकेत सटीकता, बाजार की लय को समझने और प्रभावी जोखिम नियंत्रण के लाभ हैं। बेशक, रणनीति में पैरामीटर अनुकूलन की सीमित गुंजाइश, उच्च गणना भार और जोखिम नियंत्रण में सुधार की गुंजाइश जैसी कुछ समस्याएं भी हैं। अधिक संकेतकों को शामिल करके, बेहतर पैरामीटर अनुकूलन विधियों का उपयोग करके और अधिक शक्तिशाली जोखिम नियंत्रण मॉड्यूल डिज़ाइन करके, इस रणनीति को और बेहतर और अनुकूलित किया जा सकता है।

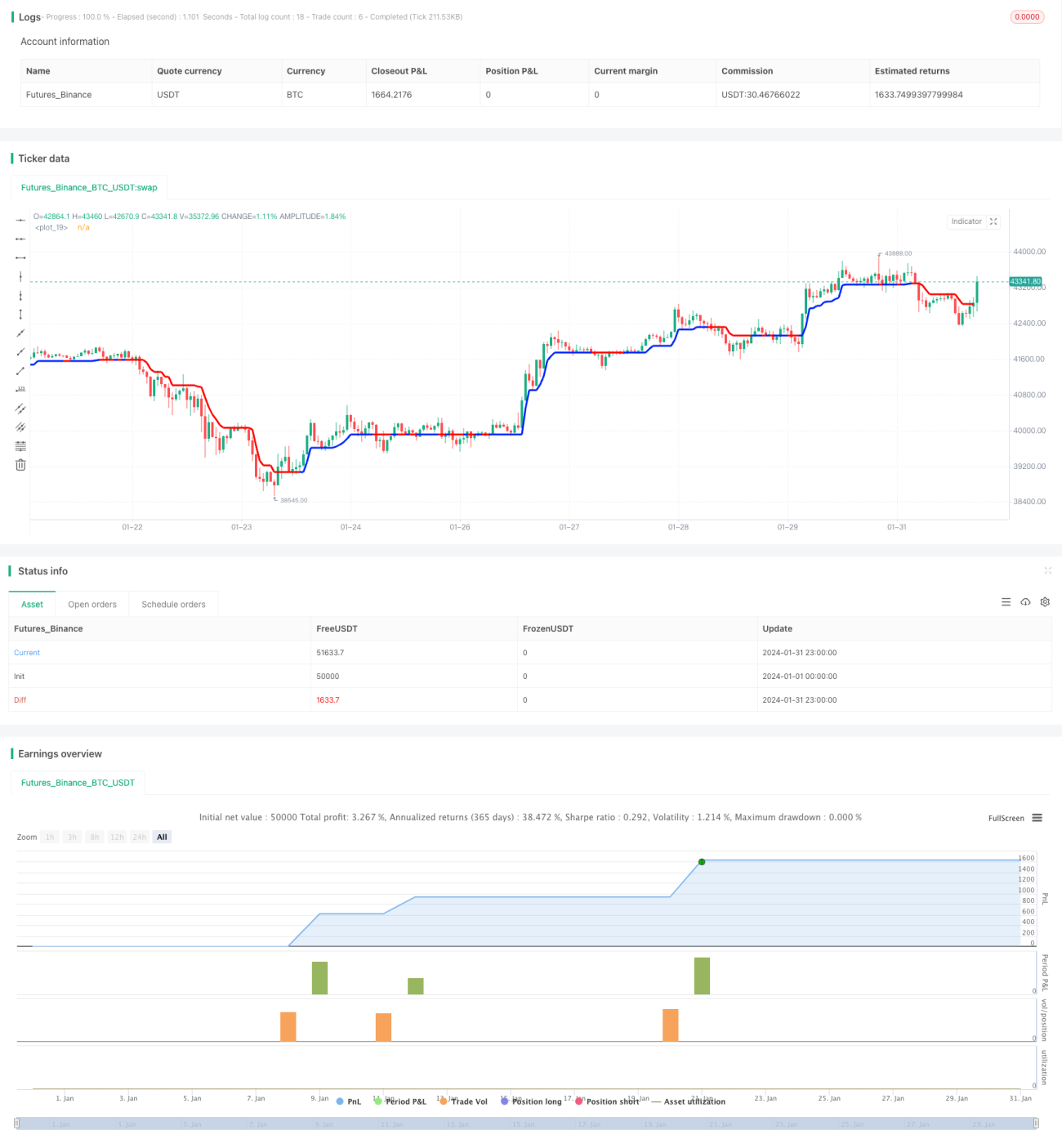

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('smplondonclinic Strategy', shorttitle='SMPLC Strategy', overlay=true, pyramiding = 0, process_orders_on_close = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

direction = input.string(title='Entry Direction', defval='Long', options=['Long', 'Short', 'Both'],group = "Strategy Entry Direction")- 1