दोहरा तल उलटाव मूविंग एवरेज DCA ग्रिड रणनीति

अवलोकन

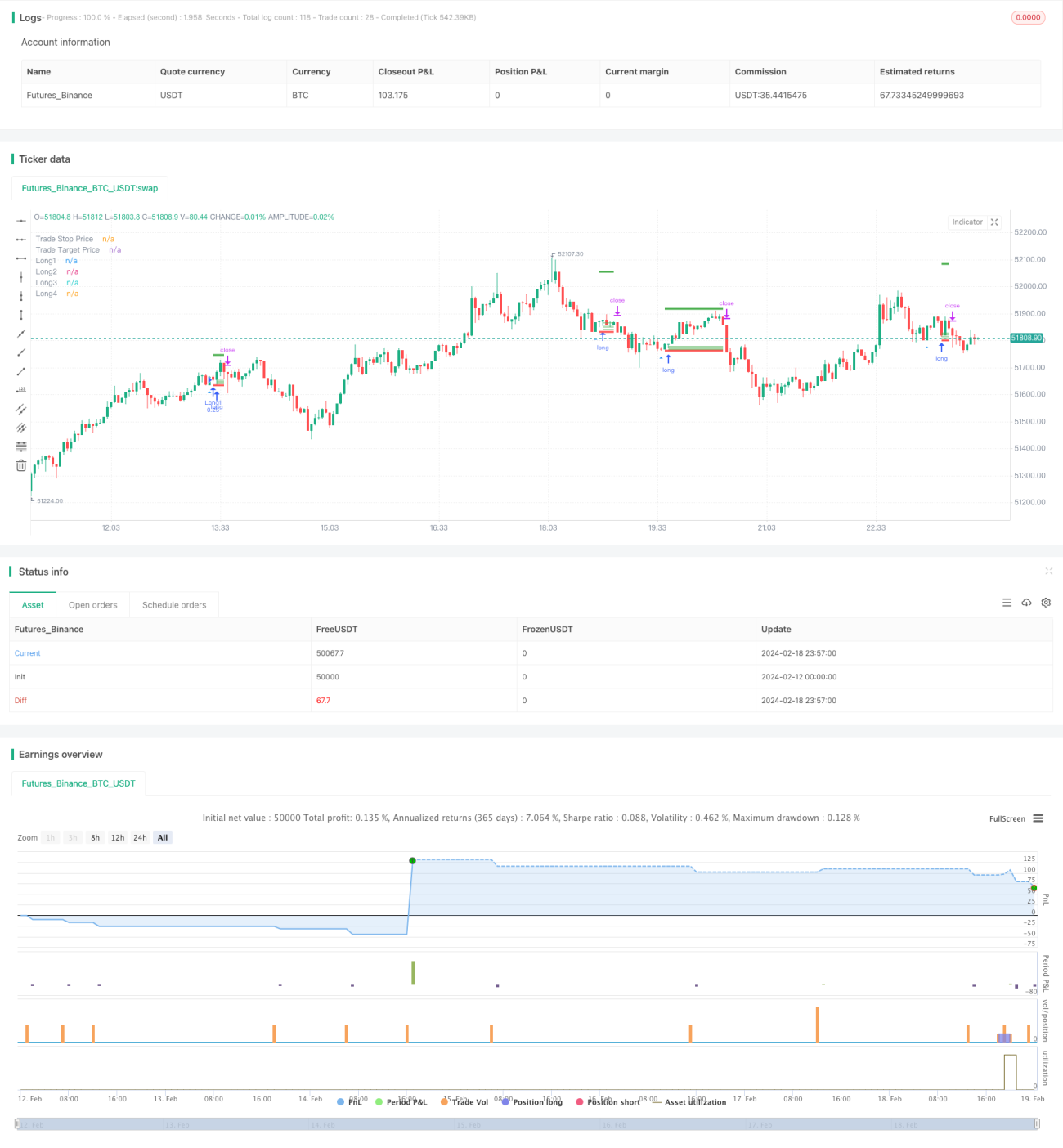

डबल बॉटम रिवर्सल मूविंग एवरेज DCA ग्रिड रणनीति मुख्य रूप से मूविंग एवरेज प्राइस रिवर्सल और DCA रणनीति का उपयोग करके ग्रिड के माध्यम से क्रमिक रूप से पोजीशन बनाती है। यह डबल बॉटम रिवर्सल पैटर्न के आधार पर रिवर्सल के अवसरों का निर्धारण करती है। एक बार रिवर्सल पैटर्न ट्रिगर होने पर, यह कई अलग-अलग कीमतों पर ऑर्डर का उपयोग करती है, जो DCA के माध्यम से एक क्रमिक ग्रिड पोजीशन बनाती है।

रणनीति सिद्धांत

यह रणनीति पहले यह जांचती है कि क्या K-लाइन पर लगातार दो समान क्लोजिंग प्राइस वाले बॉटम दिखाई देते हैं, जिसे "डबल बॉटम" कहा जाता है। यदि डबल बॉटम का पता चलता है, तो माना जाता है कि मूल्य उलटने का अवसर आ सकता है। इस बिंदु पर, रणनीति बॉटम के पास कई लिमिट ऑर्डर सेट करती है, जिनकी कीमतों की गणना ATR और अस्थिरता के आधार पर की जाती है, जो एक ग्रिड क्षेत्र बनाती है। यह DCA का प्रभाव प्राप्त करता है, जिससे ट्रेडर रिवर्सल के बाद विभिन्न मूल्य बिंदुओं पर क्रमिक रूप से पोजीशन बना सकता है।

विशेष रूप से, पहले ta.atr के माध्यम से पिछले 14 K-लाइनों के ATR संकेतक की गणना की जाती है, फिर पिछले 5 K-लाइनों के आधार पर मूल्य अस्थिरता की गणना की जाती है, जो ग्रिड क्षेत्र को निर्धारित करने का मुख्य पैरामीटर है। ग्रिड क्षेत्र 4 मूल्य बिंदुओं में विभाजित होता है, जो क्रमशः बॉटम प्राइस + अस्थिरता, बॉटम प्राइस + 0.75 गुना अस्थिरता, इत्यादि हैं। जब डबल बॉटम शर्त ट्रिगर होती है, तो इस गणना सूत्र के अनुसार संबंधित कीमतों पर 4 लिमिट ऑर्डर सेट किए जाते हैं, प्रत्येक की समान मात्रा। निष्पादित नहीं हुए ऑर्डर निर्धारित कैंडल संख्या के बाद स्वचालित रूप से रद्द कर दिए जाते हैं।

इसके अलावा, रणनीति स्टॉप-लॉस और टेक-प्रॉफिट स्तर भी सेट करती है। स्टॉप-लॉस मूल्य डबल बॉटम के सबसे कम मूल्य - न्यूनतम टिक आकार है, टेक-प्रॉफिट मूल्य प्रवेश मूल्य + ATR संकेतक का 5 गुना है। जब पोजीशन 0 नहीं होती है, तो ये दोनों मूल्य वास्तविक समय में अपडेट होते हैं।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- डबल बॉटम का उपयोग करके रिवर्सल समय का निर्धारण प्रभावी रूप से गलत ब्रेकआउट से बच सकता है।

- DCA ग्रिड डिज़ाइन ट्रेडर को विभिन्न कीमतों पर क्रमिक रूप से पोजीशन बनाने की अनुमति देता है, जिससे पोजीशन की लागत कम होती है।

- ATR और अस्थिरता पैरामीटर ग्रिड और टेक-प्रॉफिट स्पेस को गतिशील रूप से समायोजित कर सकते हैं, जो बाजार में बदलाव के अनुकूल होते हैं।

- स्वचालित स्टॉप-लॉस तंत्र प्रभावी रूप से एकल ट्रेड के नुकसान को नियंत्रित कर सकता है।

जोखिम विश्लेषण

मुख्य जोखिम हैं:

- मूल्य उलट नहीं सकता है और सीधे डबल बॉटम समर्थन स्तर को तोड़ सकता है। इस स्थिति में स्टॉप-लॉस ट्रिगर होगा, जिससे नुकसान होगा। स्टॉप-लॉस दूरी को उचित रूप से बढ़ाया जा सकता है।

- DCA ग्रिड क्षेत्र का अनुचित निर्धारण अधिकांश ऑर्डरों को निष्पादित नहीं कर सकता है। निष्पादन दर सुनिश्चित करने के लिए विभिन्न मापदंडों का परीक्षण किया जा सकता है।

- जब बाजार में तीव्र उतार-चढ़ाव होता है, तो टेक-प्रॉफिट बार-बार ट्रिगर हो सकता है। टेक-प्रॉफिट गुणक को उचित रूप से बढ़ाने पर विचार किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- प्रवृत्ति निर्धारण जोड़ें, केवल तेजी की प्रवृत्ति में रिवर्सल ऑपरेशन करें, बड़ी प्रवृत्ति को खोने से बचें।

- पहले ऑर्डर के आकार को बढ़ाने और बाद के ग्रिड ऑर्डर को धीरे-धीरे कम करने पर विचार करें, जिससे पूंजी उपयोग दक्षता में सुधार हो।

- विभिन्न पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजें। बाजार के अनुसार वास्तविक समय में समायोजित होने वाले गतिशील पैरामीटर भी डिज़ाइन किए जा सकते हैं।

- उन्नत प्लेटफॉर्म पर मशीन लर्निंग को एकीकृत करके मापदंडों का स्वचालित अनुकूलन प्राप्त किया जा सकता है।

सारांश

डबल बॉटम रिवर्सल मूविंग एवरेज DCA ग्रिड रणनीति मूल्य पैटर्न, मूविंग एवरेज संकेतक, ग्रिड ट्रेडिंग और अन्य विभिन्न तकनीकी साधनों का व्यापक उपयोग करती है। इसमें सटीक समय निर्धारण, नियंत्रणीय लागत, संरक्षित ड्रॉडाउन आदि फायदे हैं। इस रणनीति में अनुकूलन की बहुत गुंजाइश है, जो गहन अनुसंधान और अनुप्रयोग के योग्य है। यदि मापदंडों को उचित रूप से समायोजित किया जाए, तो साइडवेज़ बाजार में अच्छे परिणाम प्राप्त किए जा सकते हैं।

- 1