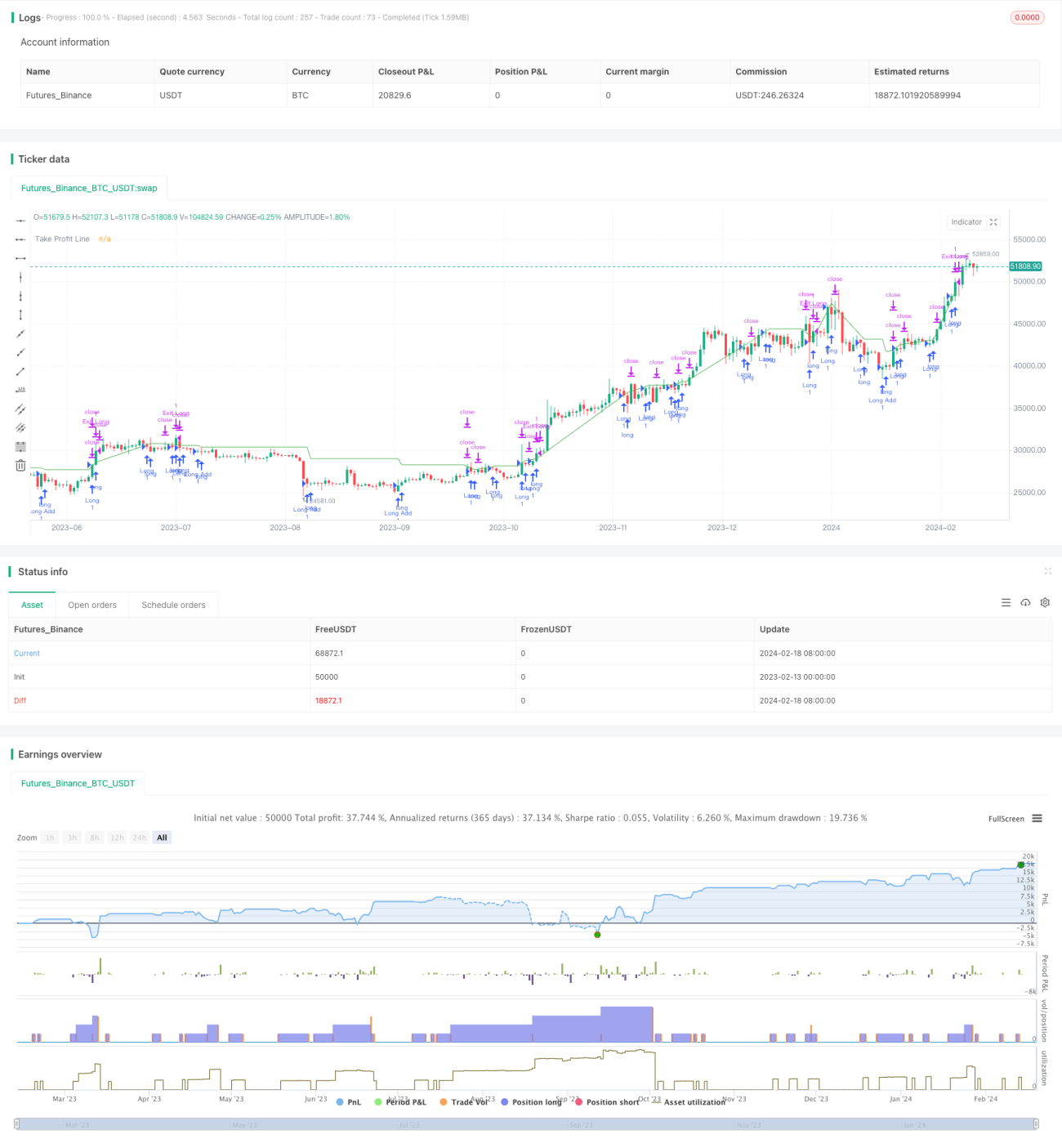

अनेक कारकों पर आधारित मात्रात्मक व्यापार रणनीति

सिंहावलोकन

यह रणनीति RSI, MACD, OBV, CCI, CMF, MFI और VWMACD जैसे कई तकनीकी संकेतकों का उपयोग करती है, ताकि मूल्य और आयतन के बीच विचलन (डाइवर्जेंस) का पता लगाया जा सके और संभावित प्रवेश अवसरों की पहचान की जा सके। रणनीति में यूज़र डिप डिटेक्शन इंडिकेटर भी शामिल है, जो उच्च अस्थिरता और गहराई या VFI शर्तों को पूरा करने पर ट्रेडिंग सिग्नल जारी करता है। रणनीति केवल लॉन्ग जाती है और ट्रेलिंग स्टॉप-लॉस का उपयोग करके धीरे-धीरे पोजीशन बढ़ाती है।

रणनीति का सिद्धांत

-

RSI, MACD, OBV, CCI, CMF, MFI और VWMACD जैसे संकेतकों की गणना की जाती है, और एडैप्टिव लीनियर रिग्रेशन विधि के माध्यम से प्रत्येक संकेतक और ऐतिहासिक मूल्य के बीच विचलन का पता लगाया जाता है। जब संकेतक नया निचला स्तर बनाता है लेकिन मूल्य उसके अनुसार नया निचला स्तर नहीं बनाता, तो खरीद सिग्नल जारी होता है।

-

उपयोगकर्ता द्वारा निर्धारित अस्थिरता सीमा और गहराई प्रतिशत सीमा के आधार पर, VFI संकेतक के फ़िल्टर के साथ, उच्च अस्थिरता और गहराई परीक्षण को पूरा करने वाली कैंडलस्टिक्स पर सिग्नल जारी होता है।

-

प्रारंभिक लॉन्ग के बाद, यदि मूल्य अंतिम लॉन्ग मूल्य के एक निश्चित प्रतिशत (कॉन्फ़िगरेबल) से नीचे गिर जाता है, तो फिर से लॉन्ग जोड़ा जाता है।

-

ट्रेलिंग स्टॉप-लॉस का उपयोग किया जाता है, और कॉन्फ़िगर किए गए लाभ प्रतिशत पर पहुँचने पर पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

-

बहु-कारक संयोजन: मूल्य और आयतन संकेतकों का एक साथ उपयोग करने से सिग्नलों की विश्वसनीयता बढ़ती है।

-

एडैप्टिव लीनियर रिग्रेशन विधि विचलन का पता लगाने में मानवीय निर्णय की व्यक्तिपरकता से बचाती है।

-

अस्थिरता और गहराई/VFI डिटेक्शन इंडिकेटर को जोड़ने से रिवर्सल अवसरों की खोज में मदद मिलती है।

-

कई बार पोजीशन जोड़ने से मूल्य में सुधार का पूरा लाभ उठाया जा सकता है, और ट्रेलिंग प्रॉफिट टार्गेट लाभ को लॉक करने में सहायक है।

जोखिम विश्लेषण

-

बहु-कारक संयोजन का निर्णय जटिल होता है, पैरामीटर ऑप्टिमाइज़ेशन और विचलन पहचान की प्रभावशीलता वास्तविक प्रदर्शन को प्रभावित कर सकती है।

-

एकतरफा पोजीशन (केवल लॉन्ग) रखने का जोखिम अधिक होता है; यदि अनुमान गलत हो तो बड़ा नुकसान हो सकता है।

-

बार-बार पोजीशन जोड़ने के मोड में, नुकसान भी बढ़ जाता है; पोजीशन आकार को सावधानीपूर्वक नियंत्रित करना आवश्यक है।

-

वास्तविक लाभ पर ट्रेडिंग कमीशन के प्रभाव पर ध्यान देना चाहिए।

ऑप्टिमाइज़ेशन दिशाएँ

-

विभिन्न पैरामीटर संयोजनों और संकेतकों के प्रभाव का परीक्षण करें और सर्वोत्तम कॉन्फ़िगरेशन चुनें।

-

स्टॉप-लॉस रणनीति जोड़ें ताकि प्रति ट्रेड और अधिकतम नुकसान को नियंत्रित किया जा सके।

-

जोखिम फैलाने के लिए दोतरफा ट्रेडिंग अवसरों पर विचार करें।

-

पैरामीटर स्वचालित रूप से ऑप्टिमाइज़ करने के लिए मशीन लर्निंग विधियों को शामिल करें।

सारांश

यह रणनीति प्रवेश बिंदुओं की पहचान करने के लिए कई तकनीकी संकेतकों को जोड़ती है, और साथ ही उपयोगकर्ता-परिभाषित शर्तों और VFI संकेतक का उपयोग करके गलत सिग्नलों को फ़िल्टर करती है। रणनीति मूल्य में सुधार का लाभ उठाकर बार-बार पोजीशन जोड़ती है, जिससे ट्रेंड के दौरान अवसरों को पकड़ने में मदद मिलती है। हालाँकि, इसमें गलत अनुमान और एकतरफा पोजीशन का जोखिम भी है, इसलिए जोखिम कम करने और लाभ की संभावना बढ़ाने के लिए संकेतक पैरामीटर, स्टॉप-लॉस रणनीति आदि को उचित रूप से ऑप्टिमाइज़ करना आवश्यक है।

- 1