CDC कार्य क्षेत्र रणनीति

अवलोकन

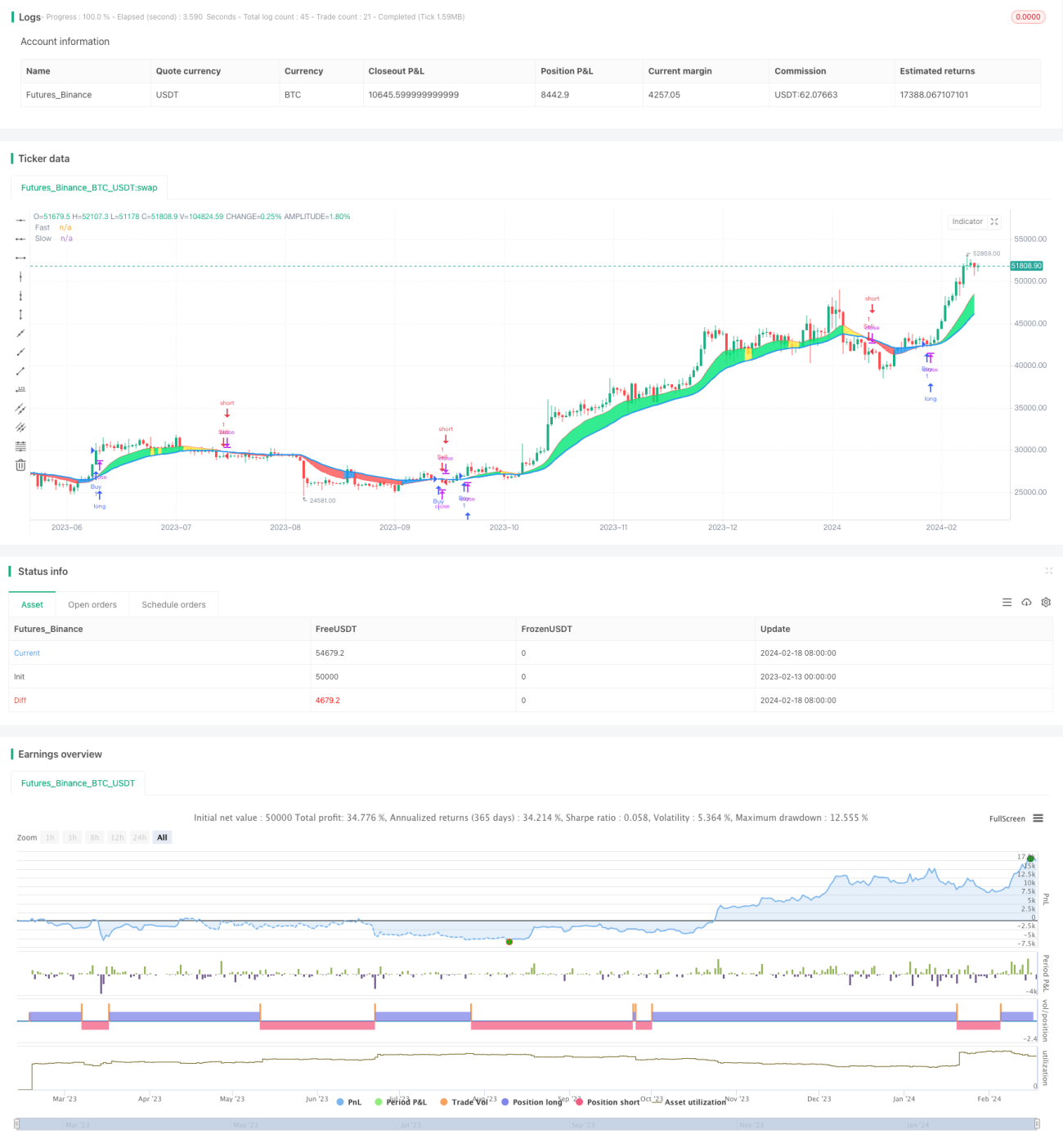

CDC एक्शन ज़ोन [TS ट्रेडर] रणनीति, CDC एक्शन ज़ोन इंडिकेटर पर आधारित एक क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर को खरीद और बिक्री संकेत के रूप में उपयोग करती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो यह खरीद संकेत होता है; जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, तो यह बिक्री संकेत होता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य संकेतक तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज है। रणनीति पहले मूल्य के अंकगणितीय औसत की गणना करती है, फिर उपयोगकर्ता द्वारा निर्धारित अवधि लंबाई के अनुसार तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज की गणना करती है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो इसे तेजी (बुल) संकेत माना जाता है; जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, तो इसे मंदी (बियर) संकेत माना जाता है।

बाजार की प्रवृत्ति निर्धारित करने के बाद, रणनीति आगे वर्तमान समापन मूल्य और मूविंग एवरेज के बीच संबंध का आकलन करती है। यदि तेजी का बाजार है और समापन मूल्य तेज़ मूविंग एवरेज से ऊपर है, तो यह मजबूत खरीद संकेत है; यदि मंदी का बाजार है और समापन मूल्य तेज़ मूविंग एवरेज से नीचे है, तो यह मजबूत बिक्री संकेत है।

इन खरीद और बिक्री संकेतों के आधार पर, रणनीति स्वचालित ट्रेडिंग कर सकती है। जब खरीद संकेत ट्रिगर होता है, तो लॉन्ग पोजीशन खोली जाती है; जब बिक्री संकेत ट्रिगर होता है, तो लॉन्ग पोजीशन बंद की जाती है या शॉर्ट पोजीशन खोली जाती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मूविंग एवरेज को आधार संकेतक के रूप में उपयोग करना, सैद्धांतिक आधार मजबूत और समझने में आसान है;

- दो मूविंग एवरेज को जोड़कर, यह बाजार के शोर को प्रभावी रूप से फ़िल्टर कर सकता है और बाजार प्रवृत्ति की पहचान कर सकता है;

- समापन मूल्य और मूविंग एवरेज के बीच संबंध को शामिल करके, यह मजबूत खरीद/बिक्री के अवसरों को निर्धारित कर सकता है;

- रणनीति का तर्क सरल और स्पष्ट है, स्वचालित ट्रेडिंग को लागू करना आसान है;

- बाजार के अनुसार मूविंग एवरेज अवधि को समायोजित किया जा सकता है, विभिन्न बाजार स्थितियों के अनुकूल।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- मूविंग एवरेज में अंतराल (लैग) होता है, जिससे अल्पकालिक अवसर छूट सकते हैं;

- प्रवृत्ति के उलटने पर बड़े नुकसान हो सकते हैं;

- बैकटेस्टिंग डेटा और वास्तविक ट्रेडिंग में अंतर होता है, जिससे वास्तविक प्रदर्शन कम हो सकता है।

इन जोखिमों को कम करने के लिए, प्रवेश समय निर्धारित करने के लिए अन्य संकेतकों को जोड़ा जा सकता है, या मूविंग एवरेज अवधि को उचित रूप से छोटा करके अंतराल को कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- मूविंग एवरेज अवधि को अनुकूलित करना, बाजार में बदलाव के अनुकूल होना;

- वॉल्यूम जैसे संकेतकों को जोड़कर झूठे ब्रेकआउट को फ़िल्टर करना;

- प्रवृत्ति उलटने की पहचान के लिए अन्य संकेतकों को शामिल करना;

- नुकसान को नियंत्रित करने के लिए स्टॉप लॉस रणनीति जोड़ना।

सारांश

कुल मिलाकर, CDC एक्शन ज़ोन [TS ट्रेडर] रणनीति दो मूविंग एवरेज क्रॉसओवर का उपयोग करके एक अपेक्षाकृत सरल और व्यावहारिक क्वांटिटेटिव ट्रेडिंग रणनीति को लागू करती है। इस रणनीति में समझने और लागू करने में आसानी जैसे गुण हैं, साथ ही इसमें अनुकूलन की गुंजाइश भी है। निरंतर परीक्षण और अनुकूलन के माध्यम से, यह रणनीति एक स्थिर रणनीति बन सकती है जिसे लंबी अवधि तक बनाए रखा जा सकता है।

- 1