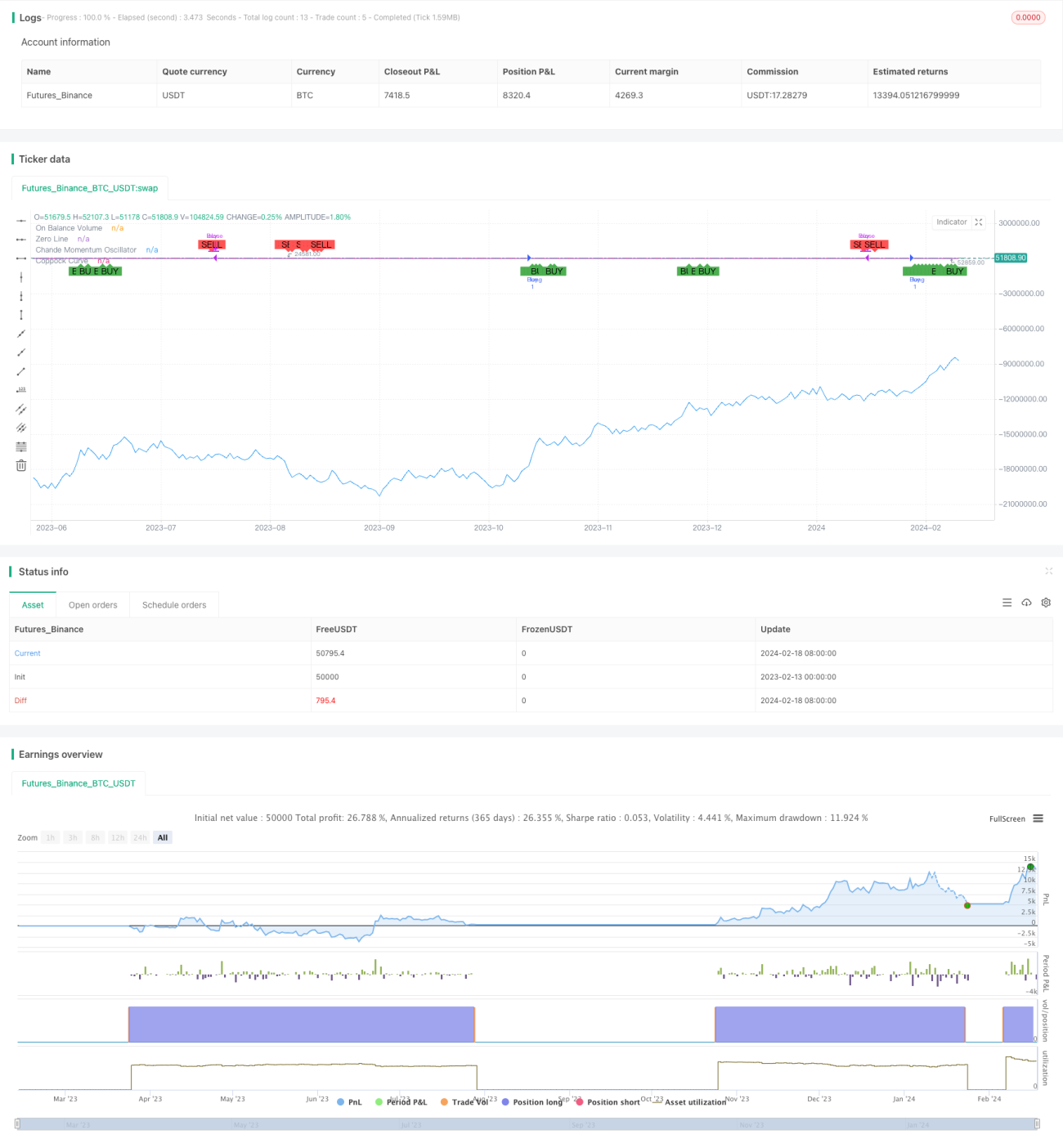

# OBV, CMO और Coppock कर्व पर आधारित ट्रेडिंग रणनीति

सिंहावलोकन

RB क्वांटिटेटिव ट्रेडिंग तीन-में-एक रणनीति एक संयुक्त रणनीति है जो बाजार की गर्मी संकेतक OBV, मध्यम-अल्पकालिक गति संकेतक CMO और दीर्घकालिक गति संकेतक Coppock वक्र को जोड़ती है। यह रणनीति बाजार के तेजी-मंदी की गर्मी, मध्यम-अल्पकालिक प्रवृत्ति और दीर्घकालिक प्रवृत्ति तीन आयामों पर विचार करती है, और अधिक विश्वसनीय प्रवेश के लिए ट्रेडिंग सिग्नल बनाती है।

रणनीति का सिद्धांत

इस रणनीति के ट्रेडिंग सिग्नल निम्नलिखित तीन संकेतकों के संयोजन से उत्पन्न होते हैं:

-

OBV: बाजार की गर्मी, तेजी-मंदी की ताकत को दर्शाता है। OBV का बढ़ना तेजी पक्ष की ताकत बढ़ने का प्रतिनिधित्व करता है, OBV का गिरना मंदी पक्ष की ताकत बढ़ने का प्रतिनिधित्व करता है।

-

CMO: मध्यम-अल्पकालिक मूल्य परिवर्तन दर की प्रवृत्ति को दर्शाता है। CMO का सकारात्मक होना मध्यम-अल्पकालिक ऊपरी प्रवृत्ति का प्रतिनिधित्व करता है, CMO का नकारात्मक होना गिरती प्रवृत्ति का प्रतिनिधित्व करता है।

-

Coppock वक्र: दीर्घकालिक मूल्य परिवर्तन दर की प्रवृत्ति को दर्शाता है। Coppock वक्र का ऊपर जाना दीर्घकालिक ऊपरी चरण का प्रतिनिधित्व करता है, नीचे जाना गिरते चरण का प्रतिनिधित्व करता है।

जब OBV बढ़ता है, CMO और Coppock वक्र एक साथ ऊपर जाते हैं, तो खरीद संकेत उत्पन्न होता है। यह बाजार में तेजी पक्ष की ताकत बढ़ने और मध्यम-दीर्घकालिक ऊपरी चैनल में होने का प्रतिनिधित्व करता है, जो एक अच्छा खरीद बिंदु है।

इसके विपरीत, जब OBV गिरता है, CMO और Coppock वक्र एक साथ नीचे जाते हैं, तो बिक्री संकेत उत्पन्न होता है। यह मंदी पक्ष की ताकत बढ़ने और मध्यम-दीर्घकालिक गिरते चैनल के खुलने का प्रतिनिधित्व करता है, जो एक अच्छा निकास समय है।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह बाजार के तेजी-मंदी की गर्मी, मध्यम-अल्पकालिक प्रवृत्ति और दीर्घकालिक प्रवृत्ति तीन आयामों पर विचार करती है, और बाजार स्तर, मध्यम-अल्पकालिक स्तर और दीर्घकालिक स्तर पर प्रवृत्ति परिवर्तन के एकरूप होने के बाद ही ट्रेडिंग सिग्नल उत्पन्न करती है, इसलिए यह प्रभावी रूप से झूठी ब्रेकआउट से बच सकती है। साथ ही CMO की संवेदनशीलता का उपयोग करके अल्पकालिक अवसरों को पकड़ते हुए, Coppock वक्र दीर्घकालिक फ़िल्टर प्रदान करके बड़ी दिशा की सटीकता सुनिश्चित करता है। इसके अलावा, यह रणनीति खरीद और बिक्री दोनों दिशाओं के संकेत बनाने का उपयोग करती है, जिससे बेहतर पूंजी उपयोग दर प्राप्त की जा सकती है।

रणनीति के जोखिम

इस रणनीति का मुख्य जोखिम यह है कि Coppock वक्र और CMO द्वारा उपयोग की जाने वाली ROC गणना अवधि लंबी होती है, जिससे कुछ विलंबता हो सकती है। जब बाजार में अचानक घटनाओं के कारण तीव्र परिवर्तन होता है, तो Coppock वक्र और CMO संकेतक निर्णय लेने में देरी कर सकते हैं। ऐसे में OBV के त्वरित निर्णय पर निर्भर रहना पड़ता है। लेकिन OBV एक संचयी वॉल्यूम रेखा होने के कारण, अचानक घटनाओं पर भी कुछ K-लाइनों का विलंब होता है। इसके अलावा, तीन संकेतकों को सरलता से एक साथ जोड़कर निर्णय लेना, संकेतकों के बीच भार निर्धारण पर विचार नहीं करता, जो निर्णय की सटीकता को प्रभावित कर सकता है।

रणनीति अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

Coppock वक्र और CMO संकेतकों के लिए अनुकूली ROC अवधि सेटिंग अपनाना, ताकि संकेतकों के पैरामीटर स्वचालित रूप से बाजार के परिवर्तन की आवृत्ति के अनुकूल हो सकें।

-

संकेतकों के भार निर्धारण को जोड़ना, ताकि अधिक सटीक निर्णय वाले कुछ संकेतक प्रमुख भूमिका निभाएं, जिससे संकेतों की स्थिरता बढ़े।

-

स्टॉप-लॉस रणनीति जोड़ना, जैसे ATR संकेतक का उपयोग करके ट्रेड के लिए स्टॉप-लॉस सीमा निर्धारित करना, जिससे एकल ट्रेड के अधिकतम नुकसान को प्रभावी ढंग से नियंत्रित किया जा सके।

-

OBV की त्वरित प्रतिक्रिया लाभ का उपयोग करना, OBV के उलट को स्टॉप-लॉस संकेत के रूप में सेट करना, ताकि बड़े नुकसान से बचा जा सके।

निष्कर्ष

RB क्वांटिटेटिव ट्रेडिंग तीन-में-एक रणनीति बाजार की गर्मी, मध्यम-अल्पकालिक गति और दीर्घकालिक गति तीन आयामों पर विचार करके खरीद-बिक्री संकेत बनाती है। यह कई संकेतकों के लाभों को एकीकृत करती है, यह सुनिश्चित करती है कि बाजार की तेजी-मंदी की स्थिति और मध्यम-दीर्घकालिक प्रवृत्ति एकरूप होने के बाद ही ट्रेडिंग सिग्नल उत्पन्न हो। मुख्य लाभ यह है कि संकेत स्थिर और विश्वसनीय होते हैं, और प्रभावी रूप से झूठी ब्रेकआउट से बचते हैं। बाद के अनुकूलन डिज़ाइन के माध्यम से, रणनीति के व्यावहारिक प्रभाव को और बढ़ाया जा सकता है।

- 1