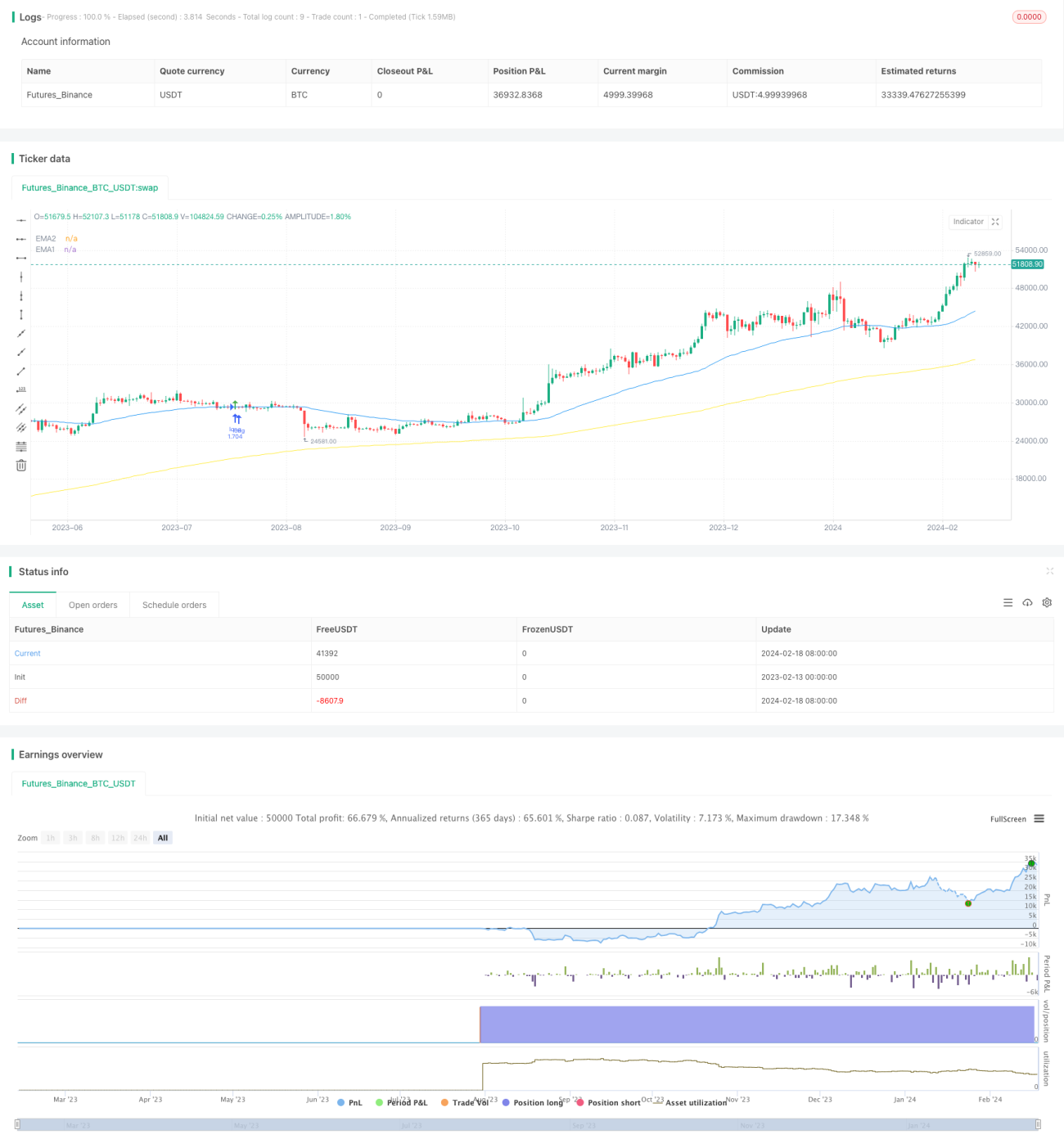

प्रवृत्ति अनुसरण रणनीति के लिए संकेतक संयोजन ब्रेकआउट

अवलोकन

इस रणनीति का नाम "इंडिकेटर कॉम्बिनेशन ब्रेकआउट ट्रेंड फॉलोइंग स्ट्रैटेजी" है। यह रणनीति बाजार की प्रवृत्ति की दिशा की पहचान करने और ट्रेंड फॉलोइंग ऑपरेशन करने के लिए कई संकेतकों का एकीकृत उपयोग करती है। इसमें मुख्य रूप से निम्नलिखित भाग शामिल हैं:

- तरंग प्रवृत्ति संकेतक का उपयोग करके बाजार की मुख्य प्रवृत्ति का निर्धारण करना

- RSI संकेतक और मनी फ्लो इंडेक्स (MFI) के संयोजन से कुछ झूठे सिग्नलों को फ़िल्टर करना

- EMA संकेतक द्वारा विशिष्ट ऑपरेशन दिशा का निर्धारण

- प्रवेश के लिए ब्रेकआउट ट्रैकिंग विधि का उपयोग करके प्रवृत्ति के साथ चलना सुनिश्चित करना

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से बड़ी प्रवृत्ति की दिशा और ताकत का निर्धारण करती है, और लॉन्ग-शॉर्ट दोनों दिशाओं में ट्रेडिंग सेट करती है। विशिष्ट ऑपरेशन सिद्धांत इस प्रकार है:

लॉन्ग एंट्री सिग्नल:

- मूल्य 200-दिन EMA से ऊपर है, जो लॉन्ग बाजार का संकेत देता है

- मूल्य 50-दिन EMA के पास वापस आकर समर्थन बनाता है

- तरंग संकेतक उलटकर ऊपर की ओर प्रवृत्ति दिखाता है और खरीद सिग्नल देता है

- RSI और MFI दोनों ओवरबॉट स्थिति दिखाते हैं

- लगातार 3 कैंडल क्रमिक रूप से 50-दिन EMA को तोड़ते हैं, जो ऊपर की ओर ब्रेकआउट का संकेत देता है

शॉर्ट एंट्री सिग्नल:

लॉन्ग एंट्री सिग्नल के विपरीत

स्टॉप लॉस और टेक प्रॉफिट का तरीका:

दो वैकल्पिक विकल्प प्रदान करता है: न्यूनतम/अधिकतम मूल्य स्टॉप लॉस, ATR स्टॉप लॉस

रणनीति के लाभों का विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- कई संकेतकों का उपयोग करके बड़ी प्रवृत्ति का निर्धारण, जिससे झूठे ब्रेकआउट से बचा जा सकता है

- EMA का उपयोग करके ऑपरेशन दिशा का निर्धारण, जिससे प्रवृत्ति का पालन करना आसान होता है

- ट्रैकिंग स्टॉप लॉस विधि से निरंतर लाभ प्राप्त करना

- एक साथ लॉन्ग और शॉर्ट दोनों में ट्रेड करना, बाजार की किसी भी दिशा का अनुसरण करना

रणनीति के जोखिमों का विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- संकेतकों द्वारा गलत सिग्नल देने की संभावना

- स्टॉप लॉस पॉइंट बहुत छोटे सेट करने से स्टॉप लॉस का जोखिम बढ़ जाता है

- ट्रेडों की संख्या अधिक होने से ट्रेडिंग शुल्क एक छिपी हुई हानि है

उपरोक्त जोखिमों को कम करने के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

- संकेतक पैरामीटर समायोजित करके गलत सिग्नल को फ़िल्टर करना

- स्टॉप लॉस पॉइंट को उचित रूप से ढीला करना

- संकेतक पैरामीटर को अनुकूलित करके ट्रेडों की संख्या कम करना

रणनीति अनुकूलन की दिशाएँ

कोड स्तर पर, इस रणनीति के मुख्य अनुकूलन योग्य पहलू निम्नलिखित हैं:

- तरंग संकेतक, RSI और MFI के पैरामीटर समायोजित करके सर्वोत्तम पैरामीटर संयोजन खोजना

- विभिन्न EMA अवधि मापदंडों के प्रदर्शन प्रभाव का परीक्षण करना

- स्टॉप लॉस और टेक प्रॉफिट के लाभ-जोखिम अनुपात कारक को समायोजित करके सर्वोत्तम कॉन्फ़िगरेशन प्राप्त करना

पैरामीटर समायोजन और परीक्षण के माध्यम से, रणनीति लाभ को अधिकतम करने के साथ-साथ ड्रॉडाउन और जोखिम को कम कर सकती है।

सारांश

यह रणनीति कई संकेतकों का एकीकृत उपयोग करके बड़ी प्रवृत्ति की दिशा का निर्धारण करती है, EMA संकेतक को विशिष्ट ऑपरेशन सिग्नल के रूप में उपयोग करती है, और ट्रैकिंग स्टॉप लॉस विधि से लाभ को लॉक करती है। पैरामीटर अनुकूलन के माध्यम से, अपेक्षाकृत स्थिर लाभ प्राप्त किया जा सकता है। हालांकि, कुछ प्रणालीगत जोखिमों पर भी ध्यान दिया जाना चाहिए, और संकेतकों के प्रभाव और बाजार के माहौल में बदलाव पर लगातार नज़र रखनी चाहिए।

- 1