मूविंग एवरेज क्रॉस रिवर्सल रणनीति

अवलोकन

यह रणनीति एक सरल मूविंग एवरेज क्रॉसओवर रिवर्सल रणनीति है जो सरल मूविंग एवरेज पर आधारित है। यह अवधि 1 और अवधि 5 के सरल मूविंग एवरेज का उपयोग करती है। जब छोटी अवधि का मूविंग एवरेज लंबी अवधि के मूविंग एवरेज को नीचे से ऊपर पार करता है, तो लॉन्ग पोजीशन ली जाती है, और जब ऊपर से नीचे पार करता है, तो शॉर्ट पोजीशन ली जाती है। यह एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है।

रणनीति सिद्धांत

यह रणनीति क्लोज प्राइस के 1-दिवसीय सरल मूविंग एवरेज (sma1) और 5-दिवसीय सरल मूविंग एवरेज (sma5) की गणना करती है। जब sma1, sma5 को नीचे से ऊपर पार करता है, तो लॉन्ग एंट्री होती है, और जब sma1, sma5 को ऊपर से नीचे पार करता है, तो शॉर्ट एंट्री होती है। लॉन्ग पोजीशन लेने के बाद स्टॉप लॉस एंट्री प्राइस से 5 डॉलर नीचे और टेक प्रॉफिट एंट्री प्राइस से 150 डॉलर ऊपर सेट किया जाता है; शॉर्ट पोजीशन लेने के बाद स्टॉप लॉस एंट्री प्राइस से 5 डॉलर ऊपर और टेक प्रॉफिट एंट्री प्राइस से 150 डॉलर नीचे सेट किया जाता है।

लाभ विश्लेषण

- डुअल मूविंग एवरेज का उपयोग करके बाजार की दिशा का आकलन किया जाता है, जिससे स्टॉप लॉस लगने के तुरंत बाद विपरीत दिशा में एंट्री से बचा जा सकता है।

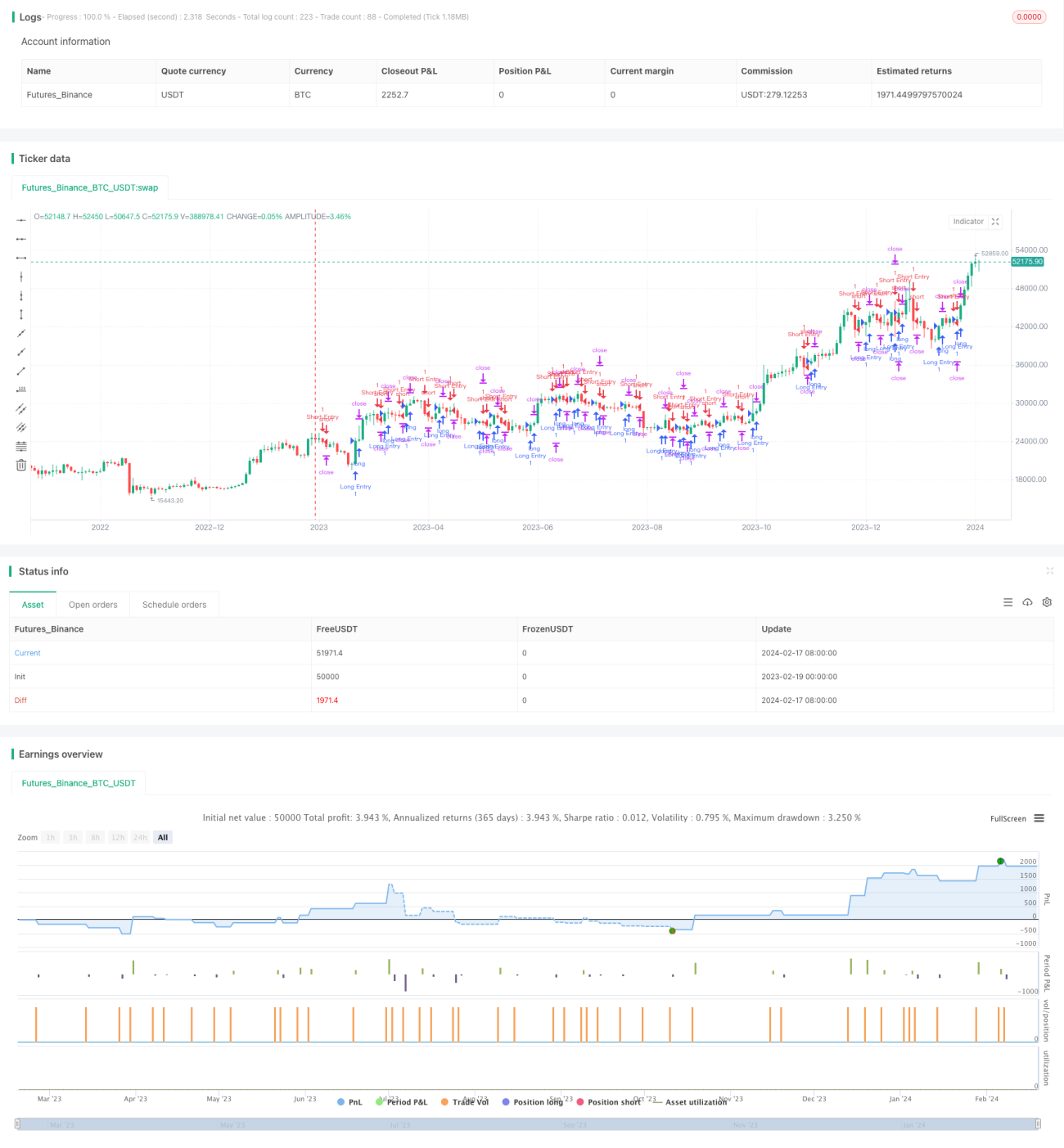

- मूविंग एवरेज के पैरामीटर सरल और उचित हैं, बैकटेस्ट परिणाम अच्छे हैं।

- स्टॉप लॉस का दायरा छोटा है, जो कुछ हद तक बाजार में उतार-चढ़ाव को सहन कर सकता है।

- टेक प्रॉफिट का दायरा बड़ा है, जो पर्याप्त लाभ कमाने में मदद करता है।

जोखिम विश्लेषण

- डुअल मूविंग एवरेज रणनीति में फंसने की संभावना अधिक होती है, बाजार में उतार-चढ़ाव के दौरान स्टॉप लॉस लगने की संभावना अधिक होती है।

- यह ट्रेंड का प्रभावी ढंग से अनुसरण नहीं कर पाती, दीर्घकालिक लाभ क्षमता सीमित होती है।

- पैरामीटर ऑप्टिमाइज़ेशन के लिए सीमित गुंजाइश है, और ओवर-ऑप्टिमाइज़ेशन की संभावना होती है।

- विशिष्ट ट्रेडिंग उत्पादों के लिए, विभिन्न उत्पादों के लिए पैरामीटर समायोजित करने की आवश्यकता होती है।

अनुकूलन दिशाएँ:

- गलत संकेतों से बचने के लिए अतिरिक्त इंडिकेटर फ़िल्टर जोड़ें।

- स्टॉप लॉस और टेक प्रॉफिट के दायरे को गतिशील रूप से समायोजित करें।

- मूविंग एवरेज के पैरामीटर को ऑप्टिमाइज़ करें।

- वोलैटिलिटी इंडिकेटर के साथ जोड़कर पोजीशन साइज़ को नियंत्रित करें।

सारांश

यह रणनीति एक सरल डुअल मूविंग एवरेज रणनीति है, जिसमें संचालन में सरलता और आसानी से लागू करने की विशेषता है, जो रणनीति विचारों को त्वरित रूप से सत्यापित कर सकती है। हालाँकि, इसकी सहनशक्ति और लाभ क्षमता दोनों ही सीमित हैं, और इसे अधिक बाजार स्थितियों के अनुकूल बनाने के लिए पैरामीटर और फ़िल्टर स्थितियों को अनुकूलित करने की आवश्यकता है। शुरुआती लोगों के लिए पहली क्वांटिटेटिव रणनीति के रूप में, इसमें बुनियादी तत्व शामिल हैं और इसे एक सरल ढांचे के रूप में उपयोग करके पुनरावृत्त रूप से सुधार किया जा सकता है।

- 1