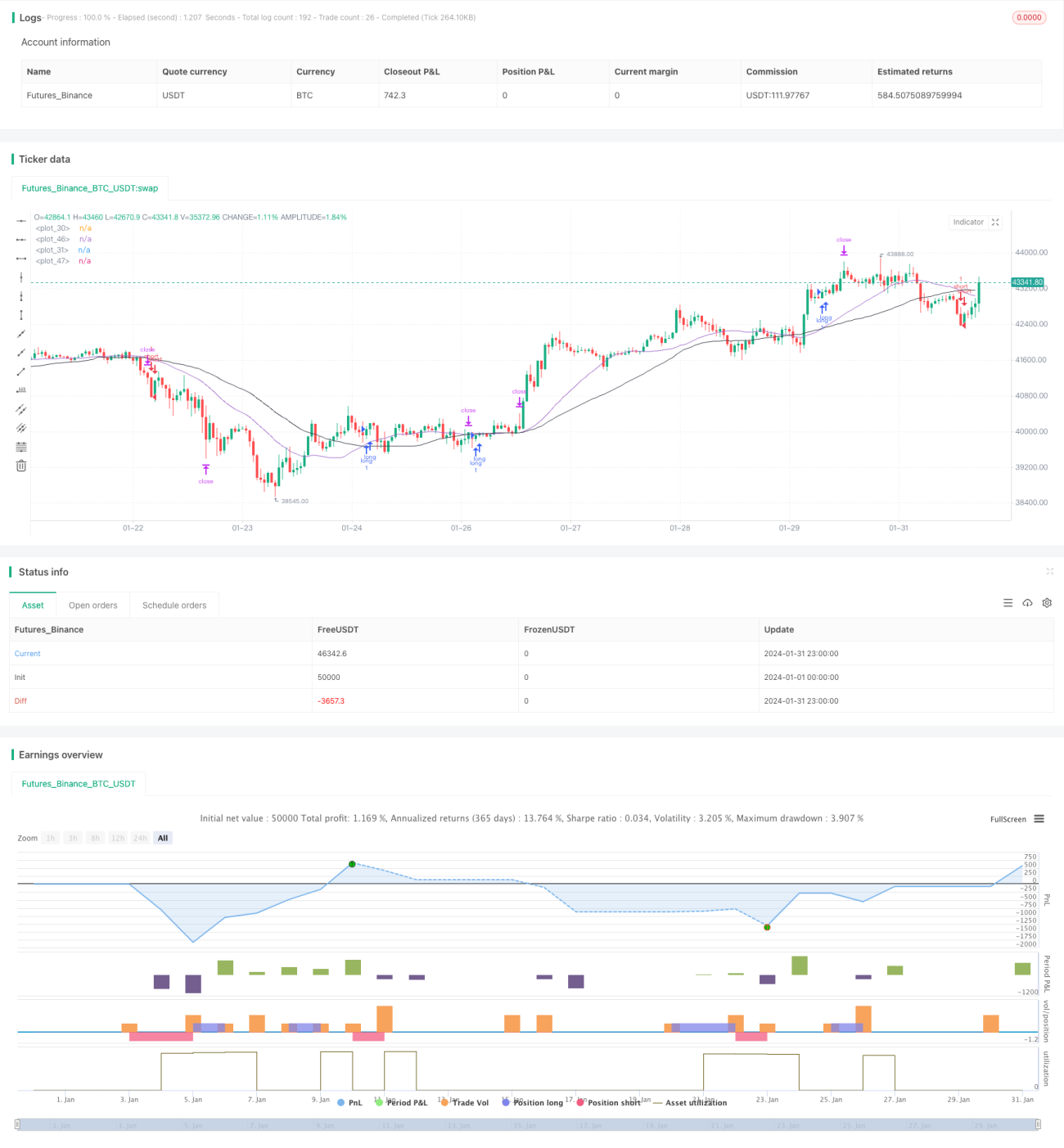

EMA, RSI और MACD पर आधारित बहु-समय फ्रेम ट्रेडिंग रणनीति

अवलोकन

यह रणनीति तीन संकेतकों - एक्सपोनेंशियल मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) को जोड़ती है, ताकि कई समय-सीमाओं में ट्रेडिंग के अवसर खोजे जा सकें और स्वचालित ट्रेडिंग को लागू किया जा सके। यह रणनीति बाजार की प्रवृत्ति का प्रभावी ढंग से अनुसरण कर सकती है और ट्रेडिंग जोखिम को कम कर सकती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से EMA, RSI और MACD तीन संकेतकों पर आधारित है। इसका ट्रेडिंग तर्क इस प्रकार है:

-

25-दिवसीय EMA और 45-दिवसीय EMA का उपयोग करके गोल्डन क्रॉस और डेड क्रॉस बनाए जाते हैं, जो ट्रेडिंग सिग्नल के रूप में कार्य करते हैं। जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर से पार करता है तो खरीदें, जब अल्पकालिक EMA दीर्घकालिक EMA को नीचे से पार करता है तो बेचें।

-

फॉल्स ब्रेकआउट से बचने के लिए RSI संकेतक को शामिल किया जाता है। केवल जब RSI 50 से अधिक हो, तो गोल्डन क्रॉस द्वारा बनाए गए खरीद सिग्नल पर ट्रेड किया जाता है; केवल जब RSI 50 से कम हो, तो डेड क्रॉस द्वारा बनाए गए बेच सिग्नल पर ट्रेड किया जाता है।

-

RSI संकेतक के विभिन्न मापदंडों के तहत अधिक ट्रेडिंग अवसरों की खोज की जाती है, जैसे RSI>30, RSI<30 आदि शर्तें।

-

MACD संकेतक EMA ट्रेडिंग सिग्नलों की पुष्टि करने के लिए एक सहायक संकेतक के रूप में कार्य कर सकता है।

विभिन्न समय-सीमाओं में अधिक ट्रेडिंग अवसर खोजकर रणनीति की लाभप्रदता में सुधार किया जा सकता है। साथ ही, कई संकेतकों का संयोजन गलत ट्रेडों की घटना को कम कर सकता है और जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह कई संकेतकों को जोड़ती है और कई समय-सीमाओं में ट्रेड करती है, जिससे लाभ की संभावना बढ़ सकती है। मुख्य लाभ इस प्रकार हैं:

-

EMA गोल्डन क्रॉस और डेड क्रॉस का उपयोग बाजार की प्रवृत्ति में बदलाव का प्रभावी ढंग से अनुसरण कर सकता है और समय पर ट्रेडिंग के अवसरों को पकड़ सकता है।

-

RSI संकेतक फॉल्स ब्रेकआउट से बच सकता है और ट्रेडिंग जोखिम को कम कर सकता है।

-

कई RSI मापदंडों के तहत ट्रेडिंग के अवसर खोजने से प्रविष्टियों की संख्या बढ़ती है और आय में सुधार होता है।

-

MACD संकेतक EMA ट्रेडिंग सिग्नलों का द्वितीयक सत्यापन प्रदान कर सकता है, जिससे जोखिम और कम होता है।

-

बहु-समय-सीमा ट्रेडिंग लाभ के अवसरों को दोगुना कर सकती है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित क्षेत्रों में केंद्रित हैं:

-

EMA संकेतक में अंतराल (lag) होता है, जिससे अल्पकालिक ट्रेडिंग के अवसर छूट सकते हैं।

-

कई संकेतकों का संयुक्त ट्रेडिंग, अनुचित पैरामीटर सेटिंग के कारण ओवर-ऑप्टिमाइज़ेशन हो सकता है।

-

बहु-समय-सीमा ट्रेडिंग नुकसान को बढ़ा सकती है, जिसके लिए सख्त स्टॉप-लॉस प्रबंधन की आवश्यकता होती है।

-

वास्तविक व्यापार में लेन-देन लागत नियंत्रण पर ध्यान देने की आवश्यकता है, ताकि अत्यधिक उच्च आवृत्ति ट्रेडिंग से बचा जा सके।

रणनीति अनुकूलन की दिशाएँ

इस रणनीति में और अनुकूलन की गुंजाइश है, जो मुख्य रूप से निम्नलिखित क्षेत्रों में केंद्रित है:

-

EMA मापदंडों का परीक्षण और अनुकूलन करना, सर्वोत्तम पैरामीटर संयोजन खोजना।

-

अतिरिक्त सहायक संकेतकों जैसे BOLL बैंड, KD संकेतक आदि को शामिल करने का परीक्षण करना।

-

अनुकूली स्टॉप-लॉस तंत्र जोड़ना, जो बाजार की अस्थिरता के अनुसार स्टॉप-लॉस स्तर को समायोजित कर सके।

-

पोजीशन आकार (लॉट) का अनुकूलन, विभिन्न मापदंडों के तहत अलग-अलग ट्रेडिंग मात्रा का उपयोग किया जा सकता है।

-

प्रवेश की शर्तों के तर्क को अनुकूलित करना, परस्पर विरोधी सिग्नलों से बचना या सिग्नल फ़िल्टरिंग को मजबूत करना।

सारांश

यह रणनीति कई संकेतकों के सिग्नलों को एकीकृत करती है और कई समय चक्रों में ट्रेड करती है, जिसमें प्रवृत्ति का अनुसरण करने की क्षमता के साथ-साथ अल्पकालिक अवसरों को भी पकड़ा जा सकता है। साथ ही, सख्त प्रवेश फ़िल्टर तंत्र रणनीति को कुछ जोखिम नियंत्रण क्षमता प्रदान करता है। कुल मिलाकर, यह रणनीति स्थिर आय देती है, व्यावहारिक उपयोग मूल्य रखती है, और अनुशंसा के योग्य है।

- 1