एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर B-Xtrender रणनीति

1

Follow

1802

Followers

सारांश

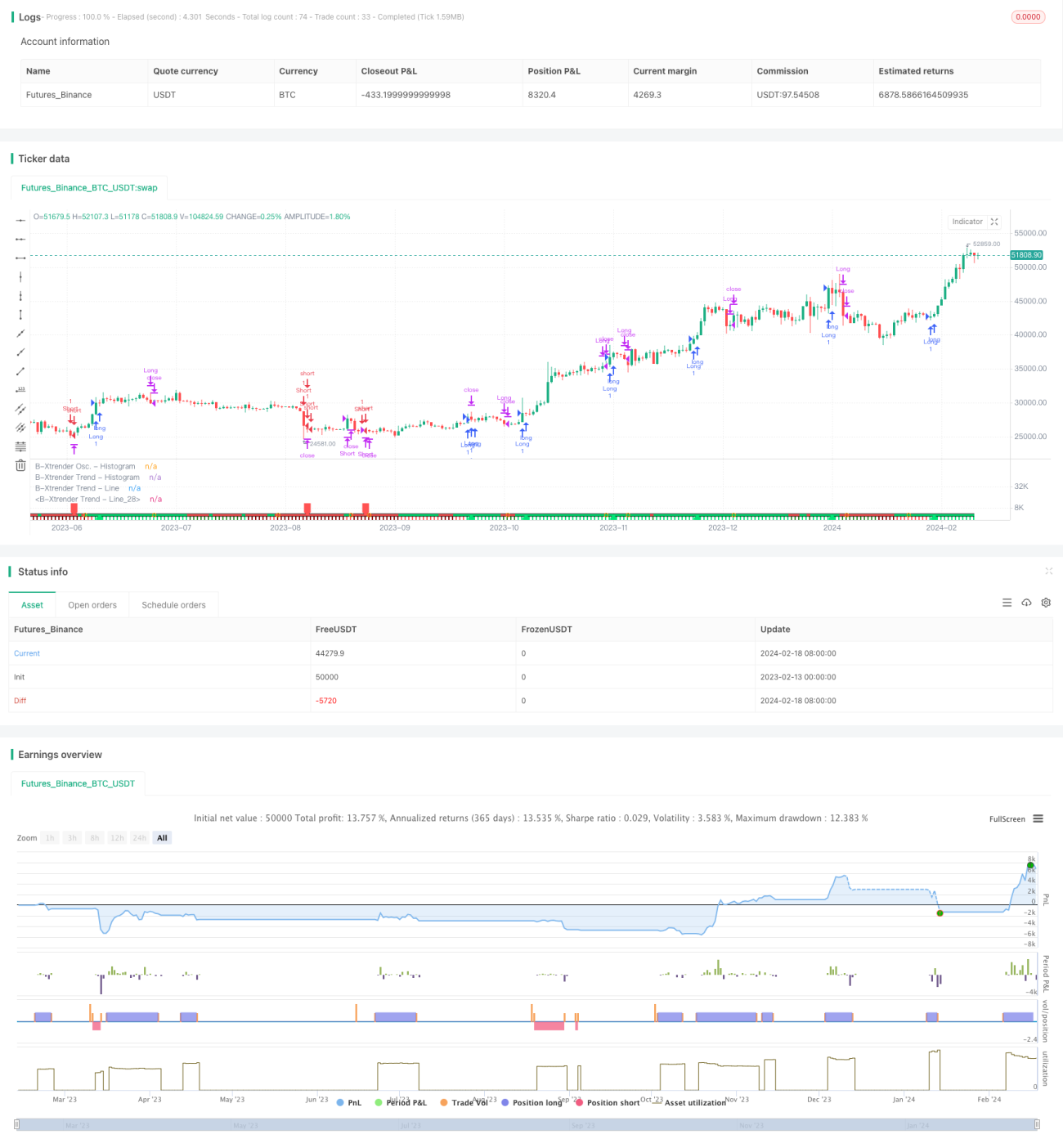

यह रणनीति एक्सपोनेंशियल मूविंग एवरेज क्रॉसओवर सिद्धांत पर आधारित एक ट्रेडिंग रणनीति है। यह RSI संकेतक और मूविंग एवरेज फिल्टर को एक साथ जोड़ती है, जिससे एक पूर्ण ट्रेंड फॉलोइंग और रिवर्सल ट्रेडिंग सिस्टम बनता है।

रणनीति का सिद्धांत

- तेज़ और धीमी एक्सपोनेंशियल मूविंग एवरेज के क्रॉसओवर से ट्रेडिंग सिग्नल उत्पन्न होते हैं। तेज़ लाइन 5 और 20 दिनों की EMA क्रॉस है, और धीमी लाइन 20 और 15 दिनों की EMA क्रॉस है।

- जब तेज़ लाइन धीमी लाइन के ऊपर जाती है, तो लॉन्ग पोजीशन ली जाती है, और जब तेज़ लाइन धीमी लाइन के नीचे जाती है, तो शॉर्ट पोजीशन ली जाती है। RSI संकेतक का उपयोग द्वितीयक सत्यापन के लिए किया जाता है; केवल जब RSI भी उसी दिशा में क्रॉस करता है, तब ट्रेडिंग सिग्नल की वैधता की पुष्टि होती है।

- 200-दिवसीय मूविंग एवरेज को फिल्टर के रूप में जोड़ा जाता है। ट्रेडिंग सिग्नल तभी उत्पन्न होता है जब कीमत इस मूविंग एवरेज को तोड़ती है, जिससे साइडवे बाजारों में कई झूठे क्रॉसओवर से बचा जा सकता है।

रणनीति के लाभ

- डुअल EMA क्रॉसओवर को RSI संकेतक के साथ जोड़ने से सिग्नल की विश्वसनीयता में काफी वृद्धि होती है और झूठे सिग्नल दर कम होती है।

- तेज़ और धीमी EMA मापदंडों के संयोजन से ट्रेडिंग सिग्नल की संवेदनशीलता और स्थिरता दोनों पर ध्यान दिया जाता है।

- मूविंग एवरेज फिल्टर के जुड़ने से साइडवे बाजारों में शोर को प्रभावी रूप से फ़िल्टर किया जा सकता है और अनावश्यक ट्रेडों से बचा जा सकता है।

रणनीति के जोखिम

- EMA एक लैगिंग संकेतक है, जो कीमतों में तीव्र उतार-चढ़ाव के दौरान स्पष्ट अंतराल पैदा करता है। इससे नुकसान बढ़ने या सिग्नल छूटने का जोखिम होता है।

- RSI मापदंडों का अनुचित सेटिंग भी सिग्नल में विलंब का कारण बन सकता है।

- मूविंग एवरेज फिल्टर साइडवे बाजारों से बचने में मदद करता है, लेकिन ट्रेंड की शुरुआत में यह प्रारंभिक एंट्री के अवसरों को भी फ़िल्टर कर सकता है।

रणनीति के अनुकूलन की दिशा

- विभिन्न अवधियों के लिए सर्वोत्तम मापदंड संयोजन चुनने के लिए EMA मापदंडों को गतिशील रूप से समायोजित करें।

- RSI के साथ MACD जैसे अन्य संकेतकों के संयोजन का प्रयास करें।

- शोर को हटाने और अवसर प्राप्त करने के बीच संतुलन बनाने के लिए मूविंग एवरेज फिल्टर के मापदंडों को अनुकूलित करें।

निष्कर्ष

कुल मिलाकर यह रणनीति एक अपेक्षाकृत पूर्ण एक्सपोनेंशियल मूविंग एवरेज ट्रेडिंग सिस्टम बनाती है। यह ट्रेडिंग सिग्नल प्राप्त करने के आधार पर अतिरिक्त RSI संकेतक के साथ बहु-स्तरीय सत्यापन करती है। इससे निस्संदेह सिग्नल की गुणवत्ता में काफी सुधार होता है, और यह एक ऐसी रणनीति है जो सीखने और अनुकूलित करने लायक है। हालांकि, संकेतकों की अंतर्निहित लैगिंग प्रकृति के कारण, स्टॉप-लॉस में देरी जैसे जोखिमों से बचने के लिए सावधानी बरतनी चाहिए।

Source

Pine

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © QuantTherapy

//@version=4

strategy("B-Xtrender [Backtest Edition] @QuantTherapy")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1