बोलिंगर बैंड और इंट्राडे तीव्रता सूचकांक माध्य प्रतिगमन रणनीति

अवलोकन

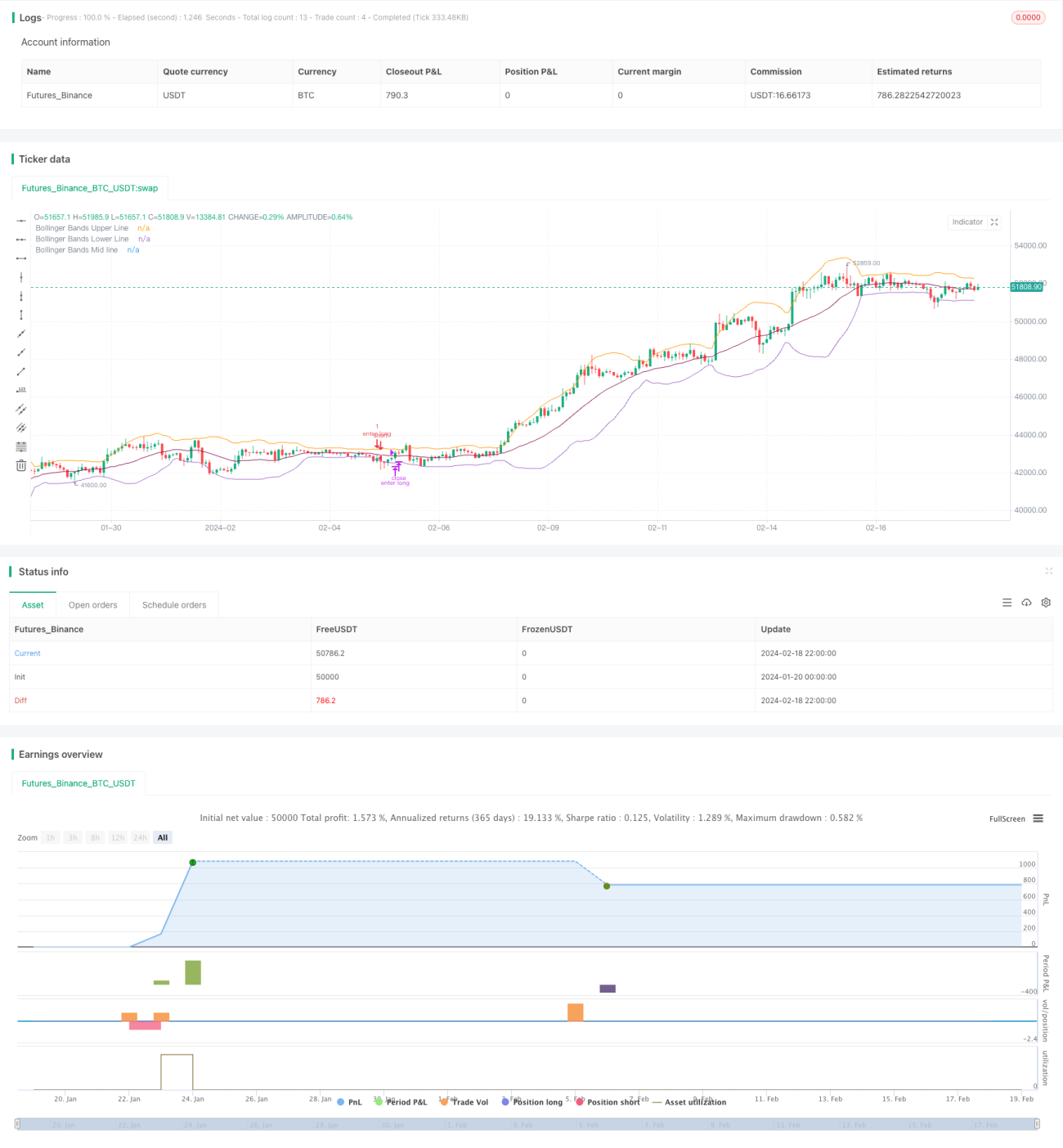

यह रणनीति बोलिंजर बैंड और इंट्राडे तीव्रता सूचकांक पर आधारित एक माध्य प्रतिगमन (मीन रिवर्जन) रणनीति है। यह कीमत के बोलिंजर बैंड के ऊपरी और निचले बैंड को तोड़ने का उपयोग करती है, और साथ में वॉल्यूम इंडिकेटर इंट्राडे तीव्रता सूचकांक के आधार पर प्रवेश के समय का निर्धारण करती है। रणनीति के लाभों में शामिल हैं: कीमत के माध्य प्रतिगमन गुण का उपयोग करके लाभ कमाना, और वॉल्यूम संकेतक के साथ सिग्नल को फ़िल्टर करना। लेकिन इसमें बड़े ड्रॉडाउन और लंबे लाभ-प्राप्ति समय जैसे जोखिम भी हैं।

रणनीति सिद्धांत

यह रणनीति पहले बोलिंजर बैंड के मध्य बैंड, ऊपरी बैंड और निचले बैंड की गणना करती है। मध्य बैंड बंद मूल्य का सरल मूविंग एवरेज (SMA) या एक्सपोनेंशियल मूविंग एवरेज (EMA) होता है। ऊपरी और निचले बैंड का निर्माण मानक विचलन की गणना करके, मध्य बैंड से दो गुना मानक विचलन जोड़कर या घटाकर किया जाता है। जब कीमत निचले बैंड को तोड़ती है, तो इसे माध्य प्रतिगमन का अवसर मानकर लॉन्ग पोज़ीशन ली जाती है। जब कीमत ऊपरी बैंड को तोड़ती है, तो इसे माध्य से अत्यधिक विचलन मानकर शॉर्ट पोज़ीशन ली जाती है।

सहायक निर्णय संकेतक के रूप में, रणनीति इंट्राडे तीव्रता सूचकांक को शामिल करती है। यह संकेतक मूल्य जानकारी और वॉल्यूम जानकारी को जोड़ता है। जब सूचकांक सकारात्मक होता है, तो इसका मतलब है कि खरीदारी की ताकत बढ़ रही है, जो लॉन्ग सिग्नल के रूप में कार्य करता है। जब सूचकांक नकारात्मक होता है, तो इसका मतलब है कि बिक्री की ताकत बढ़ रही है, जो शॉर्ट सिग्नल के रूप में कार्य करता है।

पोज़ीशन खोलने में, रणनीति को एक साथ कीमत द्वारा बोलिंजर बैंड के ऊपरी/निचले बैंड के टूटने और इंट्राडे तीव्रता सूचकांक के निर्णय संकेतक की आवश्यकता होती है। स्टॉप-लॉस के लिए, रणनीति समय स्टॉप का उपयोग करती है: यदि एक निश्चित अवधि के बाद लाभ नहीं हुआ, तो स्टॉप-लॉस लगाकर बाहर निकल जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ कीमत के माध्य प्रतिगमन गुण का उपयोग करके लाभ कमाना है। जब कीमत में बड़ा विचलन होता है, तो सांख्यिकीय नियमों के अनुसार, कीमत के माध्य की ओर लौटने की संभावना अधिक होती है, जो रणनीति के संचालन के लिए सैद्धांतिक आधार प्रदान करता है।

दूसरा लाभ यह है कि रणनीति में मूल्य संकेतों को फ़िल्टर करने के लिए वॉल्यूम संकेतक – इंट्राडे तीव्रता सूचकांक – को शामिल किया गया है। वॉल्यूम मूल्य संकेत की वैधता को साबित कर सकता है। यह कुछ ऐसी स्थितियों में गलत संकेतों से बचाता है जहां कीमत में भारी उतार-चढ़ाव होता है लेकिन वॉल्यूम अपर्याप्त होता है।

जोखिम विश्लेषण

हालाँकि यह रणनीति लाभ कमाने के लिए कीमत के माध्य प्रतिगमन (एक संभाव्य घटना) पर निर्भर करती है, बाजार मूल्य की यादृच्छिक चाल (रैंडम वॉक) स्टॉप-लॉस को ट्रिगर करके नुकसान का कारण बन सकती है। यह माध्य प्रतिगमन रणनीतियों के लिए एक सामान्य जोखिम है।

एक अन्य प्रमुख जोखिम यह है कि कीमत का माध्य की ओर लौटना अपने आप में एक लंबी समयावधि की प्रक्रिया हो सकती है। निवेशकों के लिए, पूंजी एक अवधि के लिए फंस सकती है। इस समय जोखिम के कारण निवेशक अन्य बेहतर निवेश अवसरों को खो सकते हैं।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

बोलिंजर बैंड के पैरामीटर को अनुकूलित करना: विभिन्न बाजार अस्थिरता वातावरण के अनुकूल होने के लिए अवधि और मानक विचलन संकेतक को समायोजित करना।

-

अन्य प्रकार के मूविंग एवरेज जैसे लीनियर वेटेड मूविंग एवरेज (LWMA) का प्रयास करके चिकनाई बढ़ाना।

-

अन्य प्रकार के वॉल्यूम संकेतकों का प्रयास करके बेहतर मूल्य-वॉल्यूम पुष्टि संकेत खोजना।

-

स्टॉप-लॉस और टेक-प्रॉफिट रणनीति जोड़कर एकल ऑर्डर के अधिकतम नुकसान को नियंत्रित करना।

सारांश

यह रणनीति समग्र रूप से एक विशिष्ट माध्य प्रतिगमन रणनीति है। यह लाभ के लिए संभाव्य घटनाओं पर निर्भर करती है, लेकिन जोखिम भी उतने ही स्पष्ट हैं। पैरामीटर समायोजन और संकेतक अनुकूलन के माध्यम से बेहतर परिणाम प्राप्त किए जा सकते हैं। लेकिन निवेशकों के लिए इस रणनीति की प्रकृति को सही ढंग से समझना भी महत्वपूर्ण है।

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Bollinger Bands Strategy with Intraday Intensity Index- 1