OBV संकेतक पर आधारित प्रवृत्ति अनुसरण रणनीति

सिंहावलोकन

यह रणनीति OBV संकेतक के बुलिश या बियरिश रुझान को निर्धारित करने के लिए दोहरी EMA क्रॉसओवर का उपयोग करती है, और रुझान की दिशा के अनुसार लॉन्ग या शॉर्ट पोजीशन लेती है। OBV संकेतक मूल्य और वॉल्यूम के बीच संबंध को अधिक स्पष्ट रूप से दर्शाता है, जिससे बाजार में भागीदारों की इच्छा का पता चलता है, इसलिए इसका उपयोग बाजार के रुझान को पकड़ने के लिए किया जा सकता है। यह रणनीति मूविंग एवरेज के स्मूथिंग प्रभाव को शामिल करके बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकती है और मुख्य रुझान को पकड़ सकती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से इस बात पर आधारित है कि OBV संकेतक बढ़ते रुझान में है या नहीं, ताकि लॉन्ग एंट्री के अवसर निर्धारित किए जा सकें। विशेष रूप से, OBV के 6-दिवसीय EMA और 24-दिवसीय EMA की गणना की जाती है। जब 6-दिवसीय EMA, 24-दिवसीय EMA को ऊपर से पार करता है, तो एक लॉन्ग सिग्नल उत्पन्न होता है। इसी प्रकार, जब 6-दिवसीय EMA, 24-दिवसीय EMA को नीचे से पार करता है, तो एक शॉर्ट सिग्नल उत्पन्न होता है। इसके अलावा, रणनीति में 3% का स्टॉप-लॉस भी निर्धारित किया गया है।

रणनीति में रुझान निर्धारित करने की कुंजी OBV संकेतक है। OBV संकेतक बड़ी पूंजी की सामूहिक इच्छा को दर्शाता है, जो बाजार में भागीदारों के रवैये को प्रभावी ढंग से इंगित कर सकता है। मूविंग एवरेज के साथ संयुक्त होने पर, यह कुछ शोर को फ़िल्टर कर सकता है, जिससे सिग्नल अधिक स्पष्ट और विश्वसनीय हो जाते हैं। रणनीति तेज़ EMA लाइन और धीमी EMA लाइन का उपयोग करके ट्रेडिंग सिग्नल बनाती है, जो मूल्य डेटा को स्मूथ कर सकती है और साथ ही रुझान में बदलाव को संवेदनशीलता से पकड़ सकती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- वॉल्यूम-आधारित OBV संकेतक बाजार में भागीदारों की इच्छा को स्पष्ट रूप से इंगित कर सकता है, और सिग्नल अपेक्षाकृत विश्वसनीय होते हैं।

- दोहरी EMA प्रसंस्करण कुछ शोर को फ़िल्टर कर सकता है, जिससे सिग्नल अधिक स्पष्ट हो जाते हैं।

- तेज़ और धीमी EMA लाइनों का संयोजन मूल्य को स्मूथ करने और रुझान में बदलाव को पकड़ने दोनों का ध्यान रख सकता है।

- रणनीति संचालित करने में सरल और लागू करने में आसान है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- OBV संकेतक कभी-कभी गलत सिग्नल दे सकता है, जिस स्थिति में रणनीति घाटा उठा सकती है।

- उग्र बाजार स्थितियों में, EMA लाइन प्रसंस्करण में विलंब हो सकता है, जिससे इष्टतम प्रवेश बिंदु छूट सकता है।

- एक निश्चित स्टॉप-लॉस सेटिंग बहुत कठोर हो सकती है और बाजार में बदलावों के अनुकूल नहीं हो सकती।

समाधान:

- गलत सिग्नल से बचने के लिए अन्य संकेतकों के साथ पुष्टि करें।

- पैरामीटर सेटिंग्स को ऑप्टिमाइज़ करें ताकि EMA लाइनें अधिक संवेदनशील हों।

- डायनामिक स्टॉप-लॉस सेट करें।

ऑप्टिमाइज़ेशन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में ऑप्टिमाइज़ किया जा सकता है:

- EMA पैरामीटर संयोजनों को ऑप्टिमाइज़ करें ताकि अधिक उपयुक्त मूविंग एवरेज पैरामीटर मिल सकें।

- सिग्नल की सटीकता बढ़ाने के लिए अतिरिक्त संकेतक जैसे MACD, RSI आदि शामिल करें।

- डायनामिक स्टॉप-लॉस सेट करें जो बाजार की अस्थिरता के अनुसार वास्तविक समय में स्टॉप-लॉस स्तर को समायोजित कर सके।

- सर्वोत्तम पैरामीटर संयोजन खोजने के लिए पैरामीटर संयोजनों का ऑप्टिमाइज़ेशन करें।

सारांश

कुल मिलाकर, यह रणनीति एक अपेक्षाकृत सरल और विश्वसनीय ट्रेंड फॉलोइंग रणनीति है। यह OBV संकेतक और दोहरी EMA क्रॉसओवर को मिलाकर रुझान का निर्धारण करती है। इसके लाभ सरल संचालन, स्पष्ट सिग्नल और रुझान का प्रभावी ढंग से पालन करना हैं; जबकि नुकसान में गलत सिग्नल की संभावना और EMA लाइन प्रसंस्करण में विलंब शामिल हैं। अन्य संकेतकों के साथ ऑप्टिमाइज़ेशन करके बेहतर परिणाम प्राप्त किए जा सकते हैं।

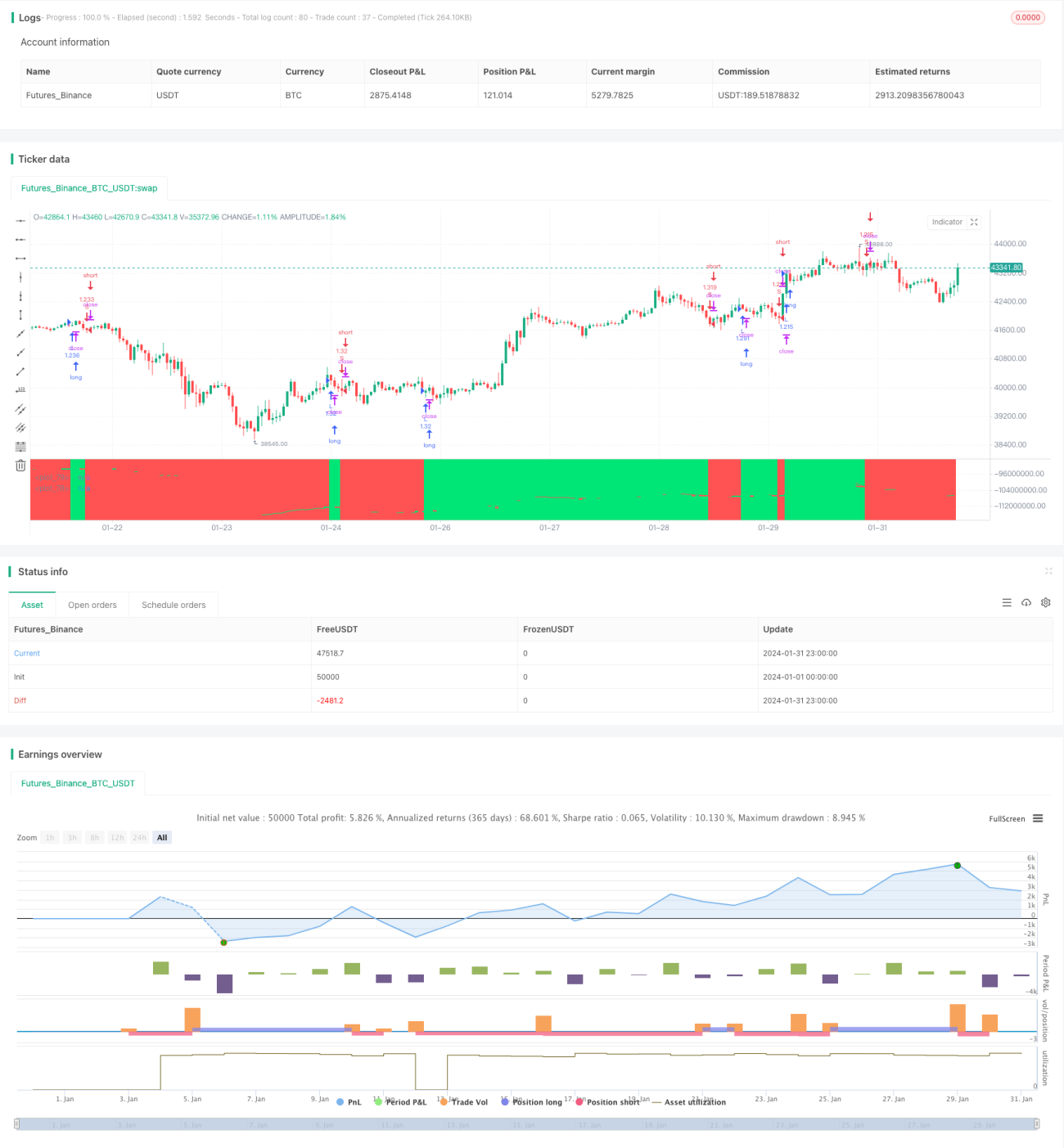

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1