गति और मानक विचलन पर आधारित स्वर्ण व्यापार रणनीति

अवलोकन

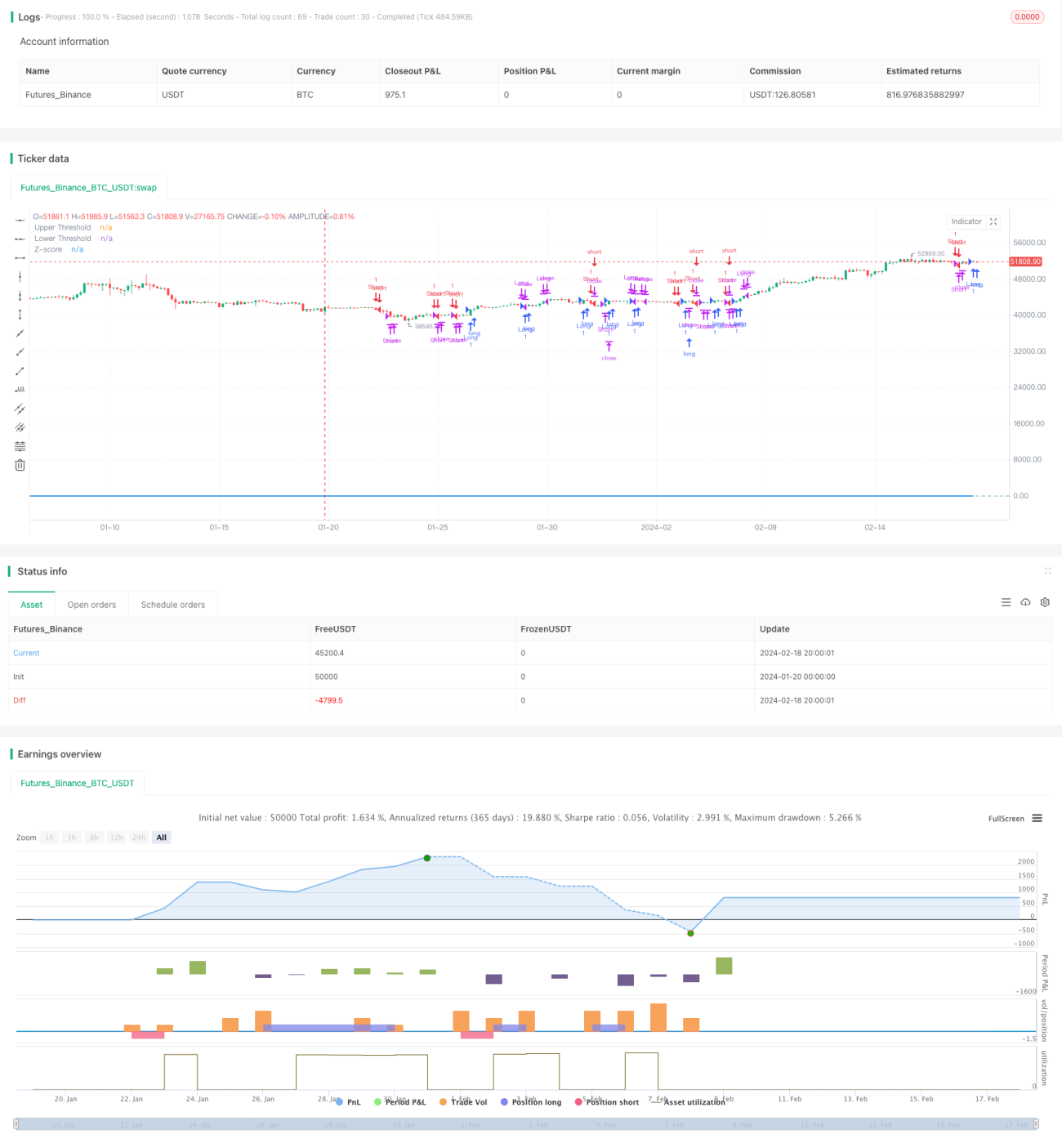

यह रणनीति सोने की कीमत के 21-दिवसीय एक्सपोनेंशियल मूविंग एवरेज से विचलन की डिग्री की गणना करके, मानक विचलन के साथ संयोजन करके बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करती है। जब विचलन की डिग्री एक निश्चित मानक विचलन तक पहुँचती है, तो यह एक ट्रेंड फॉलोइंग रणनीति अपनाती है, साथ ही जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस तंत्र निर्धारित करती है।

रणनीति का सिद्धांत

- 21-दिवसीय एक्सपोनेंशियल मूविंग एवरेज की गणना केंद्रीय अक्ष के रूप में की जाती है।

- सोने की कीमत और मूविंग एवरेज के बीच विचलन की डिग्री की गणना की जाती है।

- विचलन की डिग्री को मानकीकृत किया जाता है, Z-Score में परिवर्तित किया जाता है।

- जब Z-Score 0.5 से ऊपर जाता है, तो लॉन्ग पोजीशन ली जाती है; जब Z-Score -0.5 से नीचे जाता है, तो शॉर्ट पोजीशन ली जाती है।

- जब Z-Score वापस थ्रेशोल्ड 0.5/-0.5 पर आ जाता है, तो पोजीशन बंद कर दी जाती है।

- जब Z-Score 3/-3 से अधिक हो जाता है, तो स्टॉप-लॉस लगाया जाता है।

लाभ विश्लेषण

यह एक ट्रेंड फॉलोइंग रणनीति है जो मूल्य गति और मानक विचलन पर आधारित है जो बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करती है। इसके निम्नलिखित लाभ हैं:

- मूविंग एवरेज को डायनेमिक सपोर्ट/रेजिस्टेंस के रूप में उपयोग करने से ट्रेंड को पकड़ा जा सकता है।

- मानक विचलन और Z-Score ओवरबॉट और ओवरसोल्ड स्थितियों को अच्छी तरह से निर्धारित कर सकते हैं, जिससे गलत संकेत कम होते हैं।

- एक्सपोनेंशियल मूविंग एवरेज का उपयोग करने से हाल की कीमतों का अधिक प्रभाव पड़ता है, जिससे यह अधिक संवेदनशील होता है।

- Z-Score मूल्य विचलन को मानकीकृत करता है, जिससे निर्धारण नियम अधिक एकरूप और मानकीकृत हो जाते हैं।

- स्टॉप-लॉस तंत्र निर्धारित करने से समय पर नुकसान रोका जा सकता है और जोखिम को नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- जब मूविंग एवरेज को निर्धारण आधार के रूप में उपयोग किया जाता है, तो कीमत में स्पष्ट गैप या ब्रेकआउट होने पर गलत संकेत उत्पन्न हो सकते हैं।

- मानक विचलन और Z-Score के थ्रेशोल्ड को उचित रूप से निर्धारित करने की आवश्यकता है; बहुत अधिक या बहुत कम होने पर रणनीति का प्रदर्शन प्रभावित हो सकता है।

- स्टॉप-लॉस का अनुचित निर्धारण बहुत आक्रामक हो सकता है, जिससे अनावश्यक नुकसान हो सकता है।

- अप्रत्याशित घटनाओं के कारण कीमत में भारी उतार-चढ़ाव स्टॉप-लॉस को ट्रिगर कर सकता है और ट्रेंड के अवसरों को चूक सकता है।

समाधान के तरीके:

- प्रमुख प्रवृत्ति की पहचान करने के लिए मूविंग एवरेज मापदंडों को उचित रूप से निर्धारित करें।

- बैकटेस्टिंग के माध्यम से मानक विचलन मापदंडों को अनुकूलित करें, सर्वोत्तम थ्रेशोल्ड खोजें।

- ट्रेलिंग स्टॉप-लॉस सेट करके रणनीति के स्टॉप-लॉस की तर्कसंगतता की जाँच करें।

- घटना के बाद समय पर बाजार की स्थिति का पुनर्मूल्यांकन करें और रणनीति मापदंडों को समायोजित करें।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- सरल मानक विचलन के बजाय ATR जैसे वोलैटिलिटी इंडिकेटर का उपयोग करके जोखिम की भूख को बेहतर ढंग से निर्धारित करें।

- विभिन्न प्रकार के मूविंग एवरेज का प्रयास करें, अधिक उपयुक्त केंद्रीय अक्ष संकेतक खोजें।

- मूविंग एवरेज मापदंडों को अनुकूलित करें, सर्वोत्तम एवरेज अवधि की पहचान करें।

- Z-Score थ्रेशोल्ड को अनुकूलित करें, सर्वोत्तम रणनीति प्रदर्शन पैरामीटर बिंदु खोजें।

- वोलैटिलिटी-आधारित स्टॉप-लॉस विधि जोड़ें, ताकि स्टॉप-लॉस अधिक बुद्धिमान और उचित हो।

सारांश

यह रणनीति समग्र रूप से एक बुनियादी और उचित ट्रेंड फॉलोइंग रणनीति है। यह मुख्य प्रवृत्ति की दिशा निर्धारित करने के लिए मूविंग एवरेज का उपयोग करती है, साथ ही मूल्य विचलन के मानकीकरण प्रसंस्करण के माध्यम से स्पष्ट रूप से बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण कर सकती है, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं। उचित स्टॉप-लॉस विधि निर्धारित करने से रणनीति लाभ सुनिश्चित करते हुए जोखिम को नियंत्रित करती है। आगे मापदंडों को अनुकूलित करने और अधिक शर्तों को जोड़ने से रणनीति को अधिक स्थिर और विश्वसनीय बनाया जा सकता है, जिसमें मजबूत अनुप्रयोग मूल्य है।

- 1