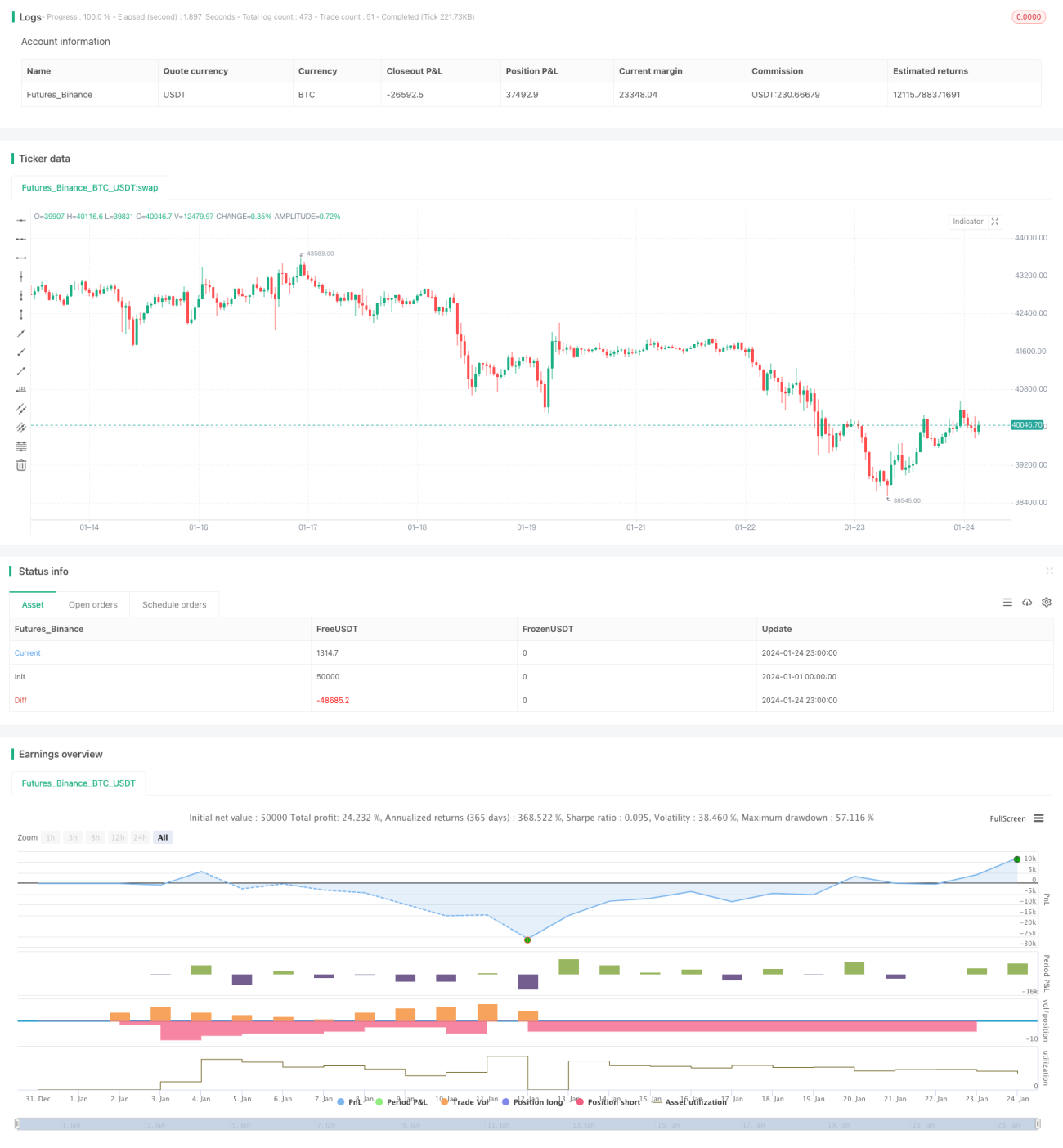

मात्रात्मक ट्रेडिंग प्लेटफॉर्म पर आधारित अनुकूली ग्रिड ट्रेडिंग रणनीति

अवलोकन

यह रणनीति एक क्वांटिटेटिव ट्रेडिंग प्लेटफॉर्म पर आधारित अनुकूली ग्रिड ट्रेडिंग रणनीति है। यह रणनीति स्वचालित या मैन्युअल रूप से ग्रिड ट्रेडिंग रेंज सेट करती है, और इस रेंज के भीतर समान अंतराल पर खरीद और बिक्री के ऑर्डर रखकर ग्रिड ट्रेडिंग करती है। जब कीमत ग्रिड की ऊपरी या निचली सीमा को पार करती है, तो रणनीति स्वचालित रूप से ग्रिड की रेंज को समायोजित कर लेती है।

रणनीति का सिद्धांत

-

ग्रिड की ऊपरी और निचली सीमा की कीमतें निर्धारित करें। आप एक निश्चित अवधि में ऐतिहासिक कीमतों के उच्चतम और निम्नतम बिंदुओं के आधार पर स्वचालित रूप से गणना कर सकते हैं, या मैन्युअल रूप से एक निश्चित ऊपरी और निचली सीमा निर्धारित कर सकते हैं।

-

ऊपरी और निचली सीमा की कीमतों तथा ग्रिड की संख्या के आधार पर, प्रत्येक ग्रिड के बीच का मूल्य अंतर (प्राइस स्पेसिंग) की गणना करें।

-

ऊपरी और निचली सीमा की कीमतों के बीच, समान अंतराल पर कई खरीद और बिक्री बिंदु रखें, जो ग्रिड का निर्माण करते हैं।

-

जब बाजार की कीमत ग्रिड की निचली सीमा को पार करती है, तो सबसे हाल के खुले ऑर्डर वाले ग्रिड के अगले ग्रिड पर खरीद ऑर्डर रखें; जब बाजार की कीमत ग्रिड की ऊपरी सीमा को पार करती है, तो सबसे हाल के खुले ऑर्डर वाले ग्रिड के पिछले ग्रिड पर बिक्री ऑर्डर रखें।

-

इस तरह, ग्रिड की ऊपरी और निचली सीमा के बीच लगातार खरीद और बिक्री के ऑर्डर लगाए जाते हैं। जब कीमत का रुझान उलटता है, तो पिछले ऑर्डर धीरे-धीरे लाभ या हानि पर बंद हो जाते हैं।

रणनीति के लाभ

-

ग्रिड ट्रेडिंग साइडवेज़ और ऑसिलेटिंग बाजारों में लाभ कमा सकती है।

-

ग्रिड रेंज का स्वचालित समायोजन, बाजार की अस्थिरता के अनुसार अपने आप हो सकता है, जिसमें मैन्युअल हस्तक्षेप की आवश्यकता नहीं है।

-

पूर्व-निर्धारित निवेश राशि को प्रत्येक ग्रिड पर आनुपातिक रूप से आवंटित किया जा सकता है, जिससे प्रति ऑर्डर जोखिम नियंत्रित होता है।

-

सरल तर्क, आसानी से समझ में आता है, और पैरामीटर समायोजन में लचीलापन है।

जोखिम और उनके समाधान

-

ऊपरी या निचली सीमा के पार होने से हानि

- समाधान: स्टॉप-लॉस स्थान उचित रूप से निर्धारित करें।

-

ट्रेंडिंग बाजार में बार-बार हानि

- समाधान: रुझान की पहचान करें और समय पर ट्रेडिंग रोकें।

-

पैरामीटर का अनुचित सेटअप

- समाधान: ग्रिड की संख्या और मूल्य अंतर पैरामीटर को समायोजित करें।

सुधार की दिशाएँ

-

मशीन लर्निंग का उपयोग करके मूल्य सीमा और रुझान का पूर्वानुमान लगाएं, और गतिशील रूप से ग्रिड पैरामीटर को समायोजित करें।

-

ट्रेंडिंग बाजार में, ट्रेंड ट्रेडिंग में बदलकर ग्रिड ट्रेडिंग से होने वाली हानि से बचें।

-

पूंजी उपयोग दर और लाभप्रदता जैसे संकेतकों को जोड़कर जोखिम नियंत्रण करें।

-

कई परिसंपत्तियों में विस्तार करें, जिससे पूंजी उपयोग का दायरा बढ़े।

सारांश

यह रणनीति एक स्वचालित रूप से समायोजित होने वाली पैरामीटर अनुकूली ग्रिड रणनीति है, जो साइडवेज़ और ऑसिलेटिंग स्टॉक, डिजिटल मुद्राओं, और विदेशी मुद्रा जोड़ियों के लिए उपयुक्त है। पैरामीटर समायोजन के साथ, यह बाजार की विभिन्न स्थितियों के अनुकूल हो सकती है, और इसमें व्यावहारिक मूल्य है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//hk4jerry

strategy("Grid Bot Backtesting", overlay=false, pyramiding=3000, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.025)- 1