दोहरी Donchian चैनल ब्रेकआउट रणनीति

अवलोकन

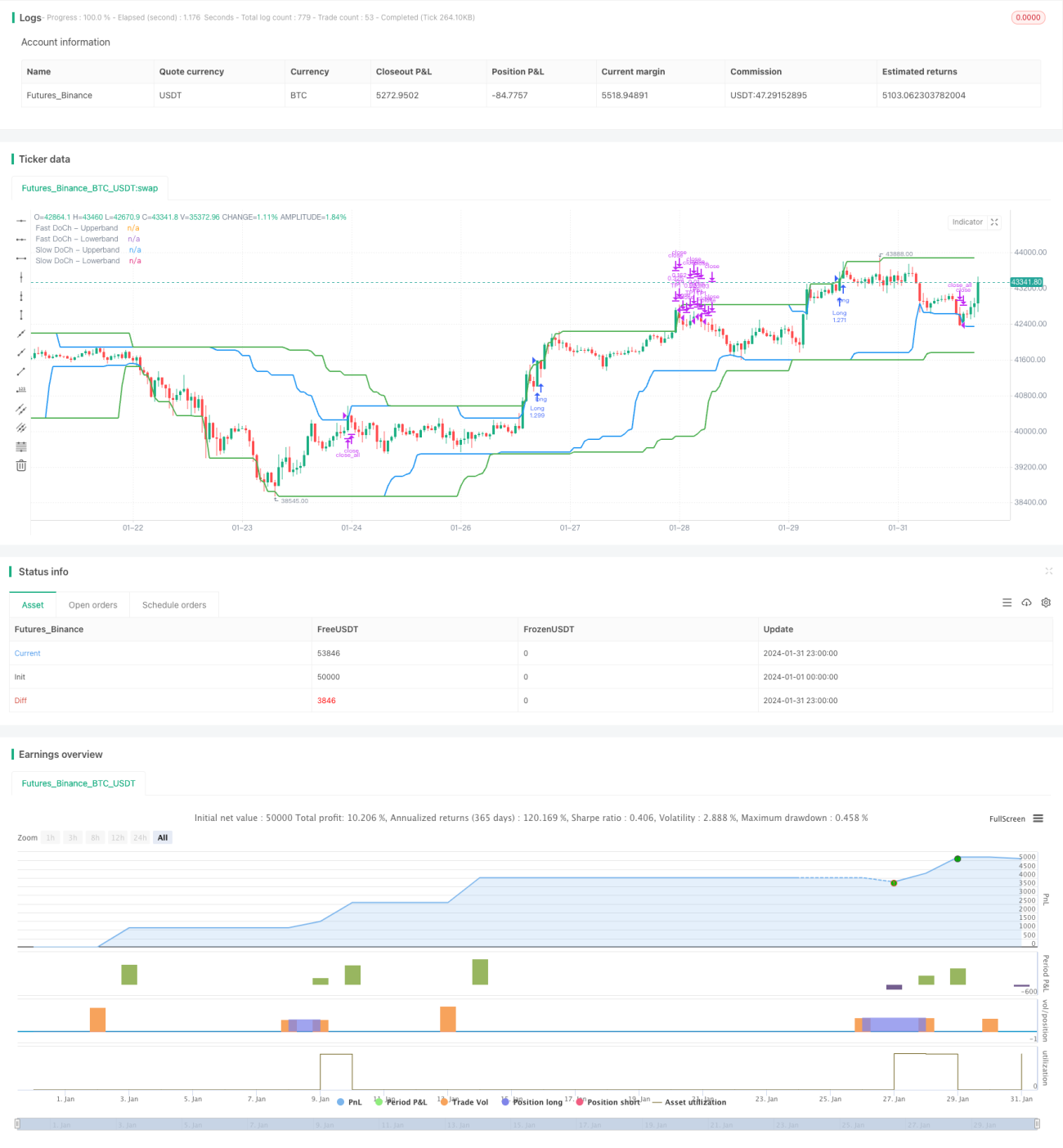

दोहरी डोनचियन चैनल ब्रेकआउट रणनीति (Dual Donchian Channel Breakout Strategy) एक डोनचियन चैनल पर आधारित ब्रेकआउट ट्रेडिंग रणनीति है। यह तेज़ और धीमे दो डोनचियन चैनलों का उपयोग करके लॉन्ग और शॉर्ट ट्रेडिंग सिग्नल बनाती है। जब कीमत धीमे चैनल को तोड़ती है तो लॉन्ग या शॉर्ट पोजीशन खोली जाती है, और जब कीमत फिर से तेज़ चैनल को तोड़ती है तो पोजीशन बंद कर दी जाती है। यह रणनीति लाभ-सुरक्षित और हानि-रोक की शर्तें भी निर्धारित करती है।

रणनीति का सिद्धांत

दोहरी डोनचियन चैनल ब्रेकआउट रणनीति दो मापदंडों पर आधारित है: धीमा डोनचियन चैनल अवधि और तेज़ डोनचियन चैनल अवधि। रणनीति पहले दो डोनचियन चैनलों के ऊपरी और निचले बैंड की गणना करती है।

- धीमा डोनचियन चैनल अवधि डिफ़ॉल्ट रूप से 50 कैंडलस्टिक है, जो दीर्घकालिक प्रवृत्ति को दर्शाता है।

- तेज़ डोनचियन चैनल अवधि डिफ़ॉल्ट रूप से 30 कैंडलस्टिक है, जो अल्पकालिक प्रवृत्ति परिवर्तन को दर्शाता है।

लॉन्ग प्रवेश संकेत तब उत्पन्न होता है जब कीमत ऊपरी बैंड को तोड़ती है और अस्थिरता सीमा से अधिक होती है। शॉर्ट प्रवेश संकेत तब होता है जब कीमत निचले बैंड को तोड़ती है और अस्थिरता सीमा से अधिक होती है।

लॉन्ग स्टॉप-लॉस निकास संकेत तब होता है जब कीमत फिर से निचले बैंड को तोड़ती है। शॉर्ट स्टॉप-लॉस निकास संकेत तब होता है जब कीमत फिर से ऊपरी बैंड को तोड़ती है।

यह रणनीति लाभ-सुरक्षित निकास शर्त भी निर्धारित करती है। डिफ़ॉल्ट सेटिंग लाभ अनुपात 2% है, अर्थात जब कीमत में 2% का बदलाव होता है तो आधी पोजीशन पर लाभ बुक किया जाता है।

लाभ विश्लेषण

दोहरी डोनचियन चैनल ब्रेकआउट रणनीति के निम्नलिखित लाभ हैं:

-

दोहरे चैनल डिज़ाइन का उपयोग करके यह दीर्घकालिक और अल्पकालिक दोनों प्रवृत्ति संकेतों को पकड़ सकती है, जिससे अधिक सटीक प्रवेश संभव होता है।

-

अस्थिरता की शर्त सीमांत बाजार में बार-बार ट्रेडिंग से बचाती है।

-

लाभ-सुरक्षित और हानि-रोक की व्यापक सेटिंग से आंशिक लाभ को सुरक्षित किया जा सकता है और हानि को कम किया जा सकता है।

-

रणनीति का तर्क सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

-

मापदंडों को अनुकूलित किया जा सकता है, जो विभिन्न उत्पादों और ट्रेडिंग प्राथमिकताओं के अनुकूल है।

जोखिम विश्लेषण

दोहरी डोनचियन चैनल ब्रेकआउट रणनीति में कुछ जोखिम भी हैं:

-

दोहरे चैनल डिज़ाइन संवेदनशील है, जिससे गलत संकेत उत्पन्न हो सकते हैं। चैनल सीमा को व्यापक बनाकर या अस्थिरता मापदंडों को समायोजित करके गलत संकेतों को कम किया जा सकता है।

-

उग्र बाजार में हानि-रोक बार-बार ट्रिगर हो सकता है। ट्रेडिंग संख्या की सीमा निर्धारित करके या हानि-रोक की चौड़ाई बढ़ाकर इसे कम किया जा सकता है।

-

निश्चित अनुपात लाभ-सुरक्षित अधिकतम लाभ को लॉक नहीं कर पाता। गतिशील ट्रेलिंग स्टॉप-लॉस या मैन्युअल हस्तक्षेप से लाभ मूल्य निर्धारित करने पर विचार किया जा सकता है।

-

बैकटेस्ट के बाहर वास्तविक बाजार स्थितियां अपेक्षाओं से भिन्न हो सकती हैं, इसलिए पहले से पूरी तरह से सत्यापन किया जाना चाहिए और आवश्यकतानुसार मापदंडों को समायोजित किया जाना चाहिए।

अनुकूलन दिशाएँ

दोहरी डोनचियन चैनल ब्रेकआउट रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अधिक अवधि मापदंड संयोजनों का परीक्षण करके सर्वोत्तम मापदंड खोजें।

-

विभिन्न अस्थिरता गणना विधियों, जैसे ATR, का प्रयास करें और सबसे स्थिर मापदंड खोजें।

-

पोजीशन खोलने की संख्या पर सीमा लगाएं, ताकि प्रवृत्ति के अंत में रिबाउंड ट्रेडिंग से होने वाली हानि से बचा जा सके।

-

गतिशील ट्रेलिंग स्टॉप-लॉस का प्रयास करें ताकि प्रति ट्रेड अधिक लाभ प्राप्त किया जा सके।

-

प्रवेश संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन करें, जैसे वॉल्यूम संकेतकों का उपयोग करके निर्णय सटीकता बढ़ाएं।

-

पूंजी प्रबंधन रणनीति को अनुकूलित करें, जैसे निश्चित शेयर, केली फॉर्मूला आदि, ताकि बेहतर जोखिम-लाभ अनुपात प्राप्त हो सके।

सारांश

दोहरी डोनचियन चैनल ब्रेकआउट रणनीति कुल मिलाकर एक उत्कृष्ट प्रवृत्ति अनुसरण रणनीति है। इसमें प्रवृत्ति पहचान क्षमता और प्रतिवर्ती सुरक्षा क्षमता दोनों हैं। मापदंड अनुकूलन और नियमों में सुधार के माध्यम से यह अधिकांश उत्पादों के लिए अनुकूल हो सकती है और विभिन्न बाजारों में लाभदायक ट्रेडिंग कर सकती है। यह रणनीति सरल और व्यावहारिक है, जो मात्रात्मक ट्रेडरों के लिए सीखने और लागू करने योग्य है।

- 1