परिवर्तनीय मूविंग एवरेज TradingVMA रणनीति

अवलोकन

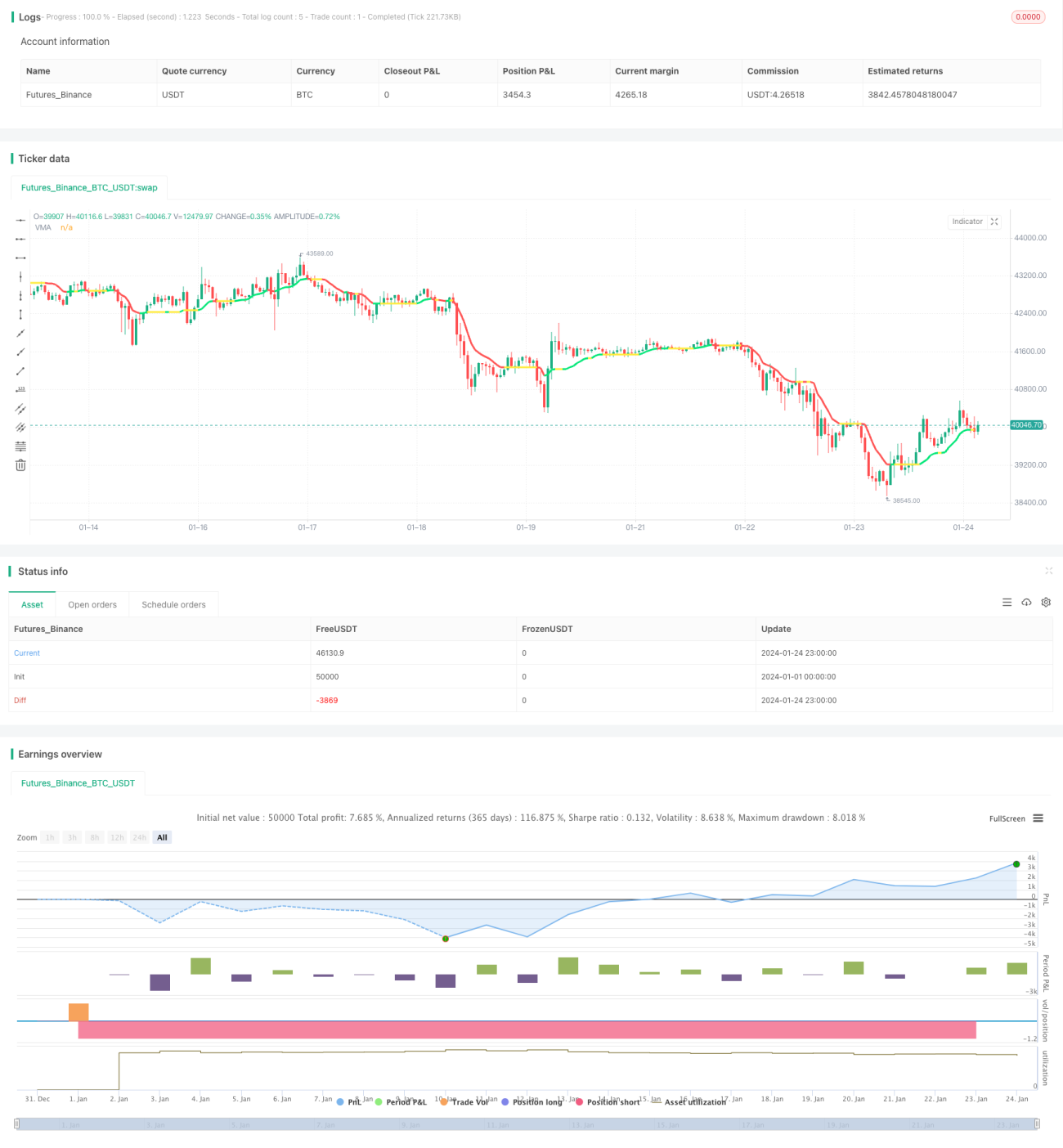

TradingVMA रणनीति एक परिवर्तनीय मूविंग एवरेज पर आधारित मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति बाजार की प्रवृत्ति को पकड़ने के लिए बदलते मूविंग एवरेज का उपयोग करती है और इसके आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति सिद्धांत

TradingVMA रणनीति का मूल परिवर्तनीय लंबाई वाले मूविंग एवरेज (Variable Moving Average, VMA) की गणना करना है। मूविंग एवरेज एक प्रसिद्ध तकनीकी संकेतक है, जो एक निश्चित अवधि में औसत मूल्य की गणना करता है। TradingVMA रणनीति में उपयोग किया गया VMA बदलती अवधि की लंबाई वाला होता है।

विशेष रूप से, यह रणनीति पहले कई मध्यवर्ती मात्राओं की गणना करती है, जैसे कि मूल्य दिशा गति संकेतक (PDM, MDIM), चिकने किए गए डेटा (PDMs, MDMs)। इन डेटा का उपयोग अंततः संकेतक तीव्रता (iS) प्राप्त करने के लिए किया जाता है। यह संकेतक मूल्य में उतार-चढ़ाव की ताकत को दर्शाता है।

उसके बाद, TradingVMA रणनीति संकेतक तीव्रता के अनुसार गतिशील रूप से मूविंग एवरेज की लंबाई को समायोजित करती है। जब बाजार में उतार-चढ़ाव अधिक होता है, तो मूविंग एवरेज की अवधि छोटी हो जाती है, और जब उतार-चढ़ाव कम होता है, तो अवधि लंबी हो जाती है। इससे बाजार में परिवर्तनों पर तेज़ी से प्रतिक्रिया दी जा सकती है।

अंत में, रणनीति वर्तमान मूल्य की तुलना VMA से करती है और ट्रेडिंग सिग्नल उत्पन्न करती है। जब मूल्य VMA से ऊपर होता है तो लॉन्ग (खरीद) करें, जब मूल्य VMA से नीचे होता है तो शॉर्ट (बेच) करें।

लाभ विश्लेषण

TradingVMA रणनीति के निम्नलिखित मुख्य लाभ हैं:

-

परिवर्तनीय अवधि शोर को फ़िल्टर करती है, अधिक स्थिर - परिवर्तनीय मूविंग एवरेज अवधि बाजार में बदलाव के अनुसार समायोजित होती है, जिससे शोर को फ़िल्टर किया जा सकता है और अधिक स्थिर प्रवृत्ति संकेत प्राप्त होते हैं।

-

मूल्य परिवर्तनों पर त्वरित प्रतिक्रिया में सुधार - परिवर्तनीय मूविंग एवरेज मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया कर सकता है, नई प्रवृत्तियों के मोड़ को पकड़ सकता है।

-

ट्रेडिंग आवृत्ति कम करना, अत्यधिक ट्रेडिंग से बचाव - निश्चित अवधि के संकेतकों की तुलना में, TradingVMA अनावश्यक ट्रेडों की संख्या को कम कर सकता है।

-

लचीले पैरामीटर - यह रणनीति उपयोगकर्ताओं को अपनी पसंद के अनुसार पैरामीटर चुनने की अनुमति देती है, विभिन्न बाजार स्थितियों के अनुकूल बनती है।

जोखिम विश्लेषण

TradingVMA रणनीति में निम्नलिखित मुख्य जोखिम भी हैं:

-

तेज़ उलटफेर को मिस कर सकती है - जब प्रवृत्ति तेज़ी से उलटती है, तो लगातार समायोजित होने वाला मूविंग एवरेज प्रतिक्रिया देने में देरी कर सकता है।

-

लैगिंग बायस से प्रभावित - सभी मूविंग एवरेज रणनीतियों में कमोबेश कुछ हद तक लैगिंग बायस होता है।

-

गलत लॉन्ग/शॉर्ट सिग्नल - साइडवे (समेकन) बाजार में, TradingVMA गलत लॉन्ग/शॉर्ट सिग्नल उत्पन्न कर सकती है।

-

पैरामीटर ऑप्टिमाइज़ेशन में कठिनाई - सर्वोत्तम पैरामीटर संयोजन खोजना मुश्किल हो सकता है।

स्टॉप-लॉस का उपयोग करके, पैरामीटर संयोजनों को समायोजित करके आदि द्वारा इन जोखिमों को नियंत्रित किया जा सकता है।

ऑप्टिमाइज़ेशन दिशाएँ

TradingVMA रणनीति को निम्नलिखित दिशाओं से ऑप्टिमाइज़ किया जा सकता है:

-

अन्य संकेतकों को शामिल करना - अन्य प्रवृत्ति, ट्रेंड रिवर्सल आदि संकेतकों के साथ संयोजन करने से सिग्नल गुणवत्ता में सुधार हो सकता है।

-

इष्टतम पैरामीटर खोज - ऐतिहासिक बैकटेस्ट और पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से सर्वोत्तम पैरामीटर संयोजन खोजना।

-

अनुकूली ट्रेडिंग नियम - विभिन्न बाजार स्थितियों के अनुसार अलग-अलग एंट्री नियम, स्टॉप-लॉस नियम आदि अपनाना।

-

एल्गोरिदमिक ट्रेडिंग प्रणालीकरण - रणनीति को एल्गोरिदमिक और प्रणालीगत बनाना, जिससे बैकटेस्ट और ऑप्टिमाइज़ेशन आसान हो।

सारांश

TradingVMA एक अनुकूली मात्रात्मक रणनीति है। यह विशेष रूप से डिज़ाइन किए गए VMA संकेतक का उपयोग करके बाजार की प्रवृत्ति को पकड़ती है, जिसमें तीव्र प्रतिक्रिया और शोर को फ़िल्टर करने का लाभ है। इस रणनीति को बेहतर प्रदर्शन प्राप्त करने के लिए विभिन्न तरीकों से ऑप्टिमाइज़ किया जा सकता है। हालांकि, लैगिंग बायस जैसी समस्याओं से पूरी तरह बचा नहीं जा सकता। कुल मिलाकर, TradingVMA एक बहुत ही आशाजनक ट्रेंड फॉलोइंग रणनीति है।

- 1