बुलिंगर बैंड ब्रेकआउट और RSI संकेतक पर आधारित बहु-समय सीमा प्रवृत्ति रणनीति

अवलोकन

यह रणनीति बोलिंगर बैंड संकेतक, RSI संकेतक और बहु-समय सीमा विश्लेषण को मिलाकर मध्यम से दीर्घकालिक प्रवृत्ति की दिशा को पकड़ने के लिए डिज़ाइन की गई है। बोलिंगर बैंड की ऊपरी और निचली सीमा के ब्रेकआउट को RSI के ओवरबॉट/ओवरसोल्ड संकेतों के साथ जोड़कर प्रवृत्ति के उलटने के बिंदु का पता लगाया जाता है, जिससे कम जोखिम पर प्रवेश संभव होता है। साथ ही, उच्च समय सीमा का उपयोग करके साइडवे बाजार को फ़िल्टर किया जाता है, जिससे फँसने से बचा जा सकता है।

रणनीति सिद्धांत

-

बोलिंगर बैंड संकेतक का उपयोग मूल्य ब्रेकआउट का निर्धारण करने के लिए किया जाता है। बोलिंगर बैंड की मध्य रेखा N दिनों के बंद मूल्यों की सरल गतिमान औसत है, ऊपरी और निचली सीमाएँ क्रमशः मध्य रेखा से एक मानक विचलन ऊपर और नीचे होती हैं। जब बंद मूल्य ऊपरी सीमा को पार करता है तो यह एक मजबूत संकेत है, और जब निचली सीमा को पार करता है तो यह कमजोर संकेत है।

-

RSI संकेतक के साथ ओवरबॉट/ओवरसोल्ड स्थितियों का पता लगाया जाता है। RSI 70 से ऊपर ओवरबॉट क्षेत्र और 30 से नीचे ओवरसोल्ड क्षेत्र माना जाता है। जब RSI नीचे से ऊपर की ओर 70 को पार करता है, तो ओवरबॉट स्थिति मानी जाती है, और बोलिंगर बैंड की ऊपरी सीमा का ब्रेकआउट प्रवृत्ति उलटने की पुष्टि करता है। जब RSI ऊपर से नीचे की ओर 30 को पार करता है, तो ओवरसोल्ड स्थिति मानी जाती है, और बोलिंगर बैंड की निचली सीमा का ब्रेकआउट प्रवृत्ति उलटने की पुष्टि करता है।

-

उच्च समय सीमा का उपयोग झूठे ब्रेकआउट को फ़िल्टर करने के लिए किया जाता है। जब दैनिक चार्ट पर ब्रेकआउट संकेत दिखाई देता है, तो 4 घंटे या उससे अधिक की समय सीमा पर पुष्टि आवश्यक है, ताकि फँसने से बचा जा सके।

रणनीति लाभ

-

एकाधिक संकेतकों का सम्मिलन, रणनीति की स्थिरता और लाभप्रदता में वृद्धि।

-

RSI संकेतक द्वारा उलटने के बिंदु का पता लगाने से झूठे ब्रेकआउट से होने वाले नुकसान को कम किया जा सकता है।

-

बहु-समय सीमा विश्लेषण प्रभावी रूप से साइडवे चाल को फ़िल्टर करता है और फँसने से बचाता है।

-

ब्रेकआउट संकेत अनुकूलन (3 कैंडलस्टिक्स को बोलिंगर बैंड की ऊपरी या निचली सीमा को पार करना आवश्यक है) यह सुनिश्चित करता है कि प्रवृत्ति परिपक्व होने के बाद ही प्रवेश किया जाए।

-

वोर्टेक्स संकेतक प्रवृत्ति की दिशा का निर्धारण करता है, जो शुरू हो रही नई प्रवृत्तियों को पकड़ने में सक्षम है।

रणनीति जोखिम

-

बोलिंगर बैंड मापदंडों का अनुचित सेटिंग गलत ओवरबॉट/ओवरसोल्ड संकेत दे सकता है।

-

RSI मापदंडों की सेटिंग विभिन्न उत्पादों के अनुसार उचित मान निर्धारित करने की आवश्यकता है।

-

ब्रेकआउट संकेत झूठे हो सकते हैं, इसलिए स्टॉप लॉस स्प्रेड को उचित रूप से बढ़ाया जाना चाहिए।

-

पर्याप्त स्टॉप लॉस मार्जिन सुनिश्चित करें, जैसे कि ATR संकेतक का 3 गुना।

रणनीति अनुकूलन दिशाएँ

-

मशीन लर्निंग एल्गोरिदम का उपयोग करके बोलिंगर बैंड और RSI के मापदंडों को वास्तविक समय में अनुकूलित करना।

-

अस्थिरता संकेतकों का उपयोग करके स्टॉप लॉस स्प्रेड को अनुकूलित करना।

-

ट्रेडिंग वॉल्यूम नियंत्रण मॉड्यूल जोड़ना, बाजार में बदलाव के अनुसार स्थिति को समायोजित करना।

-

धन प्रबंधन सिद्धांतों के साथ एकीकरण, प्रति ट्रेड हानि प्रतिशत को सीमित करना।

-

विभिन्न ट्रेडिंग सत्रों में ब्रेकआउट संकेतों की स्थिरता का मूल्यांकन करना।

सारांश

यह रणनीति प्रवृत्ति निर्धारण, ओवरबॉट/ओवरसोल्ड स्थितियों, बहु-समय सीमा विश्लेषण आदि जैसे विभिन्न तकनीकी संकेतकों को एकीकृत करती है। जोखिम नियंत्रण के तहत, उपयुक्त प्रवेश बिंदु चुनकर और मध्यम से दीर्घकालिक गुणवत्ता प्रवृत्तियों को पकड़कर, यह अच्छा जोखिम-इनाम अनुपात प्राप्त कर सकता है। पैरामीटर अनुकूलन और स्टॉप लॉस तंत्र में सुधार जैसे उपायों के माध्यम से और अधिक अनुकूलन की गुंजाइश भी है, जिससे बेहतर निवेश प्रदर्शन की उम्मीद की जा सकती है।

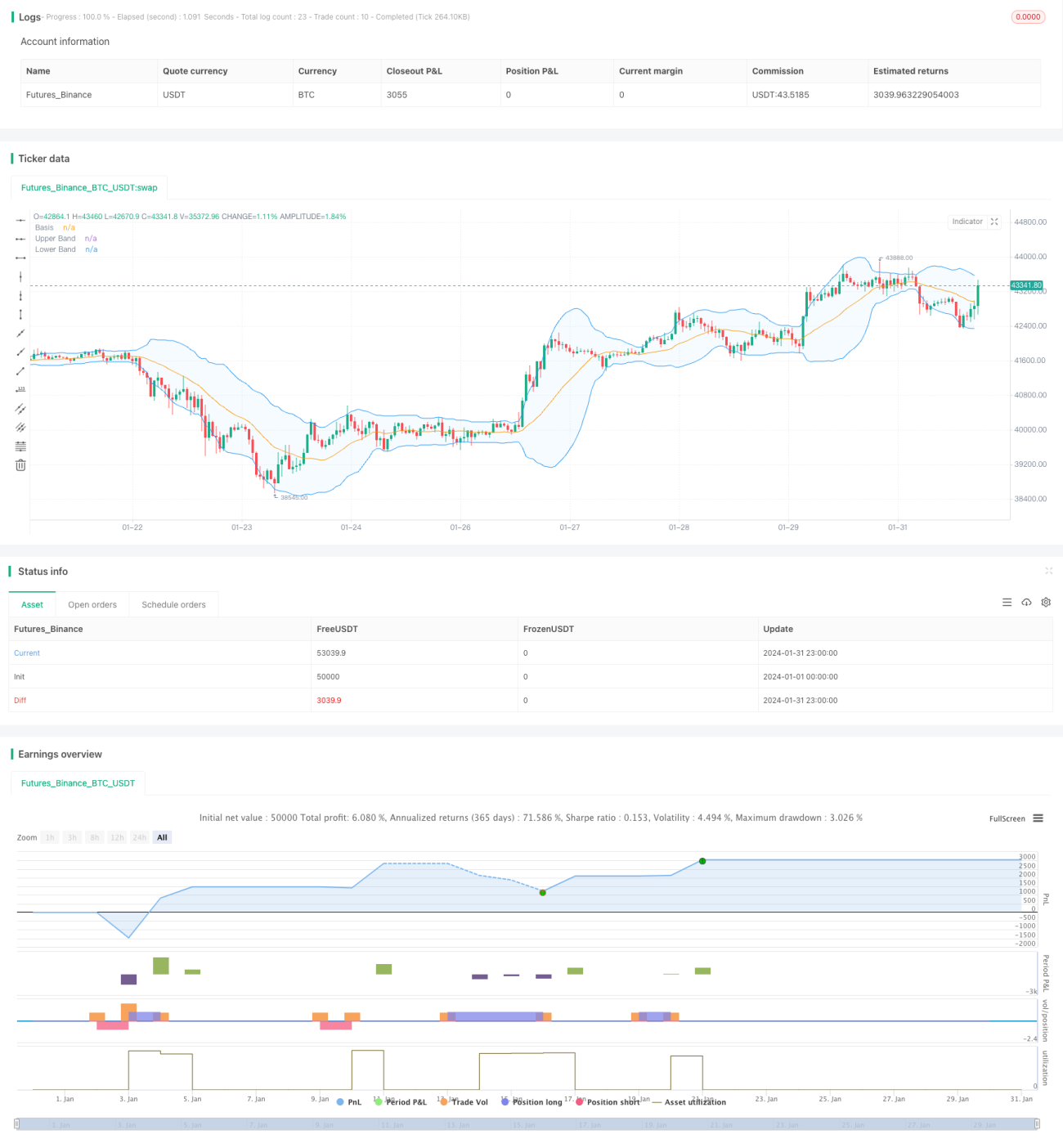

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1