सर्वोत्तम ATR स्टॉप लॉस गुणक रणनीति

सिंहावलोकन

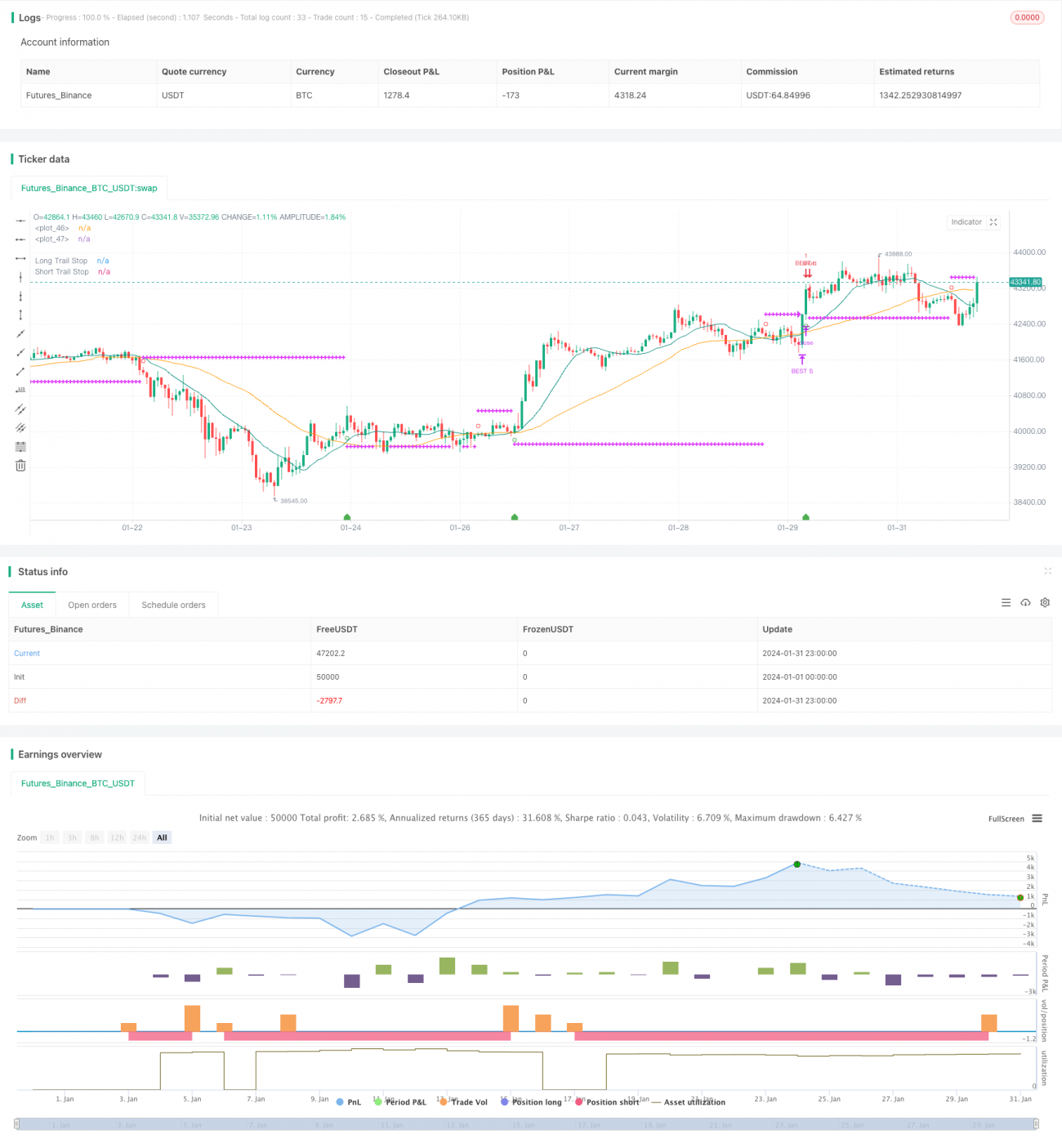

सर्वोत्तम ATR स्टॉप-लॉस मल्टीपल रणनीति एक ट्रेंड फॉलोइंग रणनीति है जो औसत ट्रू रेंज (ATR) के गुणक का उपयोग करके स्टॉप-लॉस पॉइंट सेट करती है और जोखिम को गतिशील रूप से समायोजित करती है। जब कीमत का रुझान बदलता है, तो यह समय पर नुकसान रोककर भारी नुकसान से बचाती है।

रणनीति का सिद्धांत

यह रणनीति पहले तेज़ SMA अवधि और धीमी SMA अवधि के सरल मूविंग एवरेज की गणना करती है। जब तेज़ SMA धीमी SMA को ऊपर से पार करता है तो लॉन्ग (खरीद) सिग्नल बनता है, और जब तेज़ SMA धीमी SMA को नीचे से पार करता है तो शॉर्ट (बेच) सिग्नल बनता है।

पोजीशन खोलने के बाद, यह वास्तविक समय में ATR के मान की निगरानी करती है। ATR पिछली निश्चित अवधि में औसत उतार-चढ़ाव की सीमा को दर्शाता है। यह रणनीति हमें ATR की अवधि (डिफ़ॉल्ट 14) और गुणक (डिफ़ॉल्ट 2) सेट करने की अनुमति देती है। सिस्टम प्रवेश के समय ATR मान की गणना करता है, फिर उसे सेट किए गए गुणक से गुणा करता है, जिसे स्टॉप-लॉस दूरी के रूप में उपयोग किया जाता है।

उदाहरण के लिए, यदि प्रवेश के बाद ATR 50 अंक है और गुणक 2 निर्धारित है, तो स्टॉप-लॉस दूरी 100 अंक होगी। यदि कीमत बाद में 100 अंक से अधिक चलती है, तो स्टॉप-लॉस ऑर्डर सक्रिय हो जाएगा। इससे समय पर नुकसान रोकने और अत्यधिक नुकसान से बचने में मदद मिलती है।

यह रणनीति ट्रेंड के आकलन को भी ध्यान में रखती है। लॉन्ग (खरीद) स्टॉप-लॉस तभी सक्रिय होता है जब खरीद सिग्नल बढ़ते ट्रेंड से मेल खाता है। शॉर्ट सिग्नल गिरते ट्रेंड से मेल खाने पर सक्रिय होता है।

स्टॉप-लॉस लाइन चार्ट पर खींची जाती है, जिसे हम वास्तविक समय में सत्यापित कर सकते हैं। जब स्टॉप-लॉस की शर्त पूरी होती है, तो संबंधित पोजीशन सिस्टम द्वारा स्वचालित रूप से बंद कर दी जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह गतिशील रूप से स्टॉप-लॉस दूरी को समायोजित करती है और बाजार की अस्थिरता के अनुसार स्वचालित रूप से जोखिम जोखिम को संशोधित करती है। जब अस्थिरता बढ़ती है, तो स्टॉप-लॉस दूरी भी बढ़ जाती है, जिससे स्टॉप-लॉस के टूटने की संभावना कम हो जाती है। जब बाजार में कम अस्थिरता होती है, तो स्टॉप-लॉस दूरी कम हो जाती है।

निश्चित स्टॉप-लॉस दूरी की तुलना में, यह विधि ट्रेंड को फॉलो करते हुए प्रति ट्रेड नुकसान को प्रभावी ढंग से नियंत्रित कर सकती है। यह लाभ की गुंजाइश बनाए रखते हुए जोखिम प्रबंधन पर भी ध्यान देती है।

इसके अलावा, ट्रेंड आकलन के साथ संयुक्त होने पर, यह स्टॉप-लॉस विधि साइडवेज़ (रेंज) बाजार में झटकों के कारण पोजीशन से बाहर होने की संभावना को कम कर सकती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि पोजीशन धारण करने के दौरान कीमत में अल्पकालिक वापसी से स्टॉप-लॉस ट्रिगर हो सकता है। खासकर जब ATR अवधि बहुत छोटी होती है, तो स्टॉप-लॉस दूरी अल्पकालिक उतार-चढ़ाव के प्रभाव को पूरी तरह से फ़िल्टर नहीं कर पाती।

दूसरा जोखिम यह है कि तेज़ मूल्य आंदोलनों (बाजार में अचानक बदलाव) में कीमत सीधे स्टॉप-लॉस लाइन को पार कर सकती है। ऐसे में बड़े स्टॉप-लॉस गुणक की आवश्यकता हो सकती है, लेकिन इसका मतलब है लाभ की गुंजाइश कम होना।

अंत में, यह रणनीति नाइट ट्रेडिंग (रात्रि सत्र) और प्री-मार्केट ट्रेडिंग के ATR मान पर प्रभाव पर विचार नहीं करती। इससे सत्र के शुरू या समाप्ति पर रणनीति द्वारा गणना किए गए ATR डेटा में अशुद्धि हो सकती है।

सुधार की दिशा

इस रणनीति को निम्नलिखित पहलुओं से सुधारा जा सकता है:

-

ATR अवधि मापदंडों का अनुकूलन, विभिन्न बाजारों में सर्वोत्तम मापदंड संयोजन का परीक्षण करना।

-

निश्चित गुणक और गतिशील गुणक सेटिंग के साथ प्रतिफल की तुलना करना।

-

नाइट ट्रेडिंग और प्री-मार्केट डेटा को शामिल करके ATR की गणना करना, जिससे सत्र शुरू होने पर मूल्य गैप का प्रभाव कम हो।

-

ATR शर्त सेट करना: केवल तब स्टॉप-लॉस सक्रिय करें जब ATR एक निश्चित स्तर पर पहुँचे, जिससे कम अस्थिरता वाले बाजार में अनावश्यक स्टॉप-लॉस से बचा जा सके।

-

अधिक फ़िल्टरिंग शर्तें जोड़ना: जैसे बड़े ट्रेंड, वॉल्यूम संकेतक आदि।

सारांश

सर्वोत्तम ATR स्टॉप-लॉस मल्टीपल रणनीति, स्टॉप-लॉस दूरी को गतिशील रूप से समायोजित करके ट्रेंड फॉलोइंग और जोखिम नियंत्रण के बीच एक प्रभावी संतुलन प्राप्त करती है। निश्चित स्टॉप-लॉस दूरी की तुलना में, यह लाभ की गुंजाइश बनाए रखते हुए प्रति ट्रेड नुकसान को प्रभावी रूप से सीमित कर सकती है।

बेशक, कुछ संभावित जोखिमों पर ध्यान देना आवश्यक है, जैसे मूल्य गैप, स्टॉप-लॉस का अत्यधिक संवेदनशील होना आदि। हम विभिन्न स्तरों पर रणनीति को बेहतर बनाना जारी रख सकते हैं ताकि इसकी स्थिरता और प्रतिफल में वृद्धि हो सके।

- 1