क्वांटिटेटिव ट्रेडिंग रणनीति - दोहरी मूविंग एवरेज ब्रेकआउट रणनीति

सिंहावलोकन

इस रणनीति का नाम "क्वांटिटेटिव ट्रेडिंग रणनीति - दोहरी मूविंग एवरेज ब्रेकआउट रणनीति" है। इस रणनीति का मुख्य विचार तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर सिग्नल का उपयोग करके मूल्य प्रवृत्ति का आकलन करना और फिर खरीद और बिक्री के निर्णय लेना है।

रणनीति सिद्धांत

इस रणनीति का मुख्य संकेतक तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज है। रणनीति मूल्य प्रवृत्ति का आकलन करने के लिए तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर संबंध का उपयोग करती है और इसके आधार पर खरीद और बिक्री के निर्णय लेती है।

विशेष रूप से, तेज़ मूविंग एवरेज का पैरामीटर 24 अवधियों पर सेट किया गया है, जबकि धीमी मूविंग एवरेज का पैरामीटर 100 अवधियों पर सेट किया गया है। जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमी मूविंग एवरेज को पार करता है, तो यह संकेत देता है कि मूल्य में वृद्धि की प्रवृत्ति शुरू हो गई है, और इस समय रणनीति खरीद संकेत उत्पन्न करती है। जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमी मूविंग एवरेज को पार करता है, तो यह संकेत देता है कि मूल्य में गिरावट की प्रवृत्ति शुरू हो गई है, और इस समय रणनीति बिक्री संकेत उत्पन्न करती है।

इस प्रकार, तेज़ और धीमी मूविंग एवरेज के क्रॉसओवर की दिशा का आकलन करके, मूल्य प्रवृत्ति में परिवर्तनों को प्रभावी ढंग से पकड़ा जा सकता है और खरीद-बिक्री के निर्णयों में सहायता प्रदान की जा सकती है।

रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

-

सिद्धांत सरल और समझने में आसान है, लागू करना आसान है। दोहरी मूविंग एवरेज क्रॉसओवर सबसे बुनियादी तकनीकी संकेतकों में से एक है, जिसे समझना और लागू करना आसान है।

-

पैरामीटर समायोज्य हैं, अनुकूलनशीलता अधिक है। तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के पैरामीटर को वास्तविक स्थिति के अनुसार समायोजित किया जा सकता है, जिससे रणनीति अधिक लचीली हो जाती है।

-

प्रवृत्ति परिवर्तनों को पकड़ने की क्षमता मजबूत है। दोहरी मूविंग एवरेज क्रॉसओवर का उपयोग अक्सर मूल्य के साइडवे से प्रवृत्ति में बदलने के मोड़ को पकड़ने के लिए किया जाता है।

-

यह अस्थिरता को प्रभावी ढंग से फ़िल्टर कर सकता है और अनावश्यक ट्रेडों को कम कर सकता है। दोहरी मूविंग एवरेज का उपयोग साइडवे रेंज की पहचान करने और साइडवे में बार-बार पोजीशन खोलने से बचने के लिए किया जा सकता है।

रणनीति जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

-

दोहरी मूविंग एवरेज क्रॉसओवर सिग्नल में देरी हो सकती है। दोहरी मूविंग एवरेज एक ट्रेंड फ़ॉलोइंग संकेतक होने के कारण, क्रॉसओवर सिग्नल अक्सर कुछ अवधियों में देरी से आते हैं। इससे कुछ हद तक अवसर लागत उत्पन्न हो सकती है।

-

साइडवे बाजार में झूठे सिग्नल उत्पन्न होने की संभावना अधिक होती है। दोहरी मूविंग एवरेज का सर्वोत्तम प्रदर्शन तब होता है जब मूल्य में स्पष्ट प्रवृत्ति हो। लेकिन साइडवे बाजार में, बार-बार झूठे सिग्नल उत्पन्न होने की संभावना रहती है।

-

अनुचित पैरामीटर सेटिंग रणनीति के प्रदर्शन को प्रभावित कर सकती है। यदि तेज़ और धीमी मूविंग एवरेज के पैरामीटर अनुचित रूप से सेट किए जाते हैं, तो यह प्रवृत्ति क्रॉसओवर को पकड़ने की संवेदनशीलता को प्रभावित करेगा।

संबंधित समाधान:

-

मूविंग एवरेज की अवधि को उचित रूप से कम करें, जिससे क्रॉसओवर सिग्नल की संवेदनशीलता बढ़े।

-

अस्थिरता या वॉल्यूम संकेतक शामिल करें ताकि फ़िल्टरिंग हो सके और साइडवे बाजार में अनावश्यक ट्रेड कम हो सकें।

-

पैरामीटर अनुकूलन, सर्वोत्तम पैरामीटर संयोजन खोजें। मशीन लर्निंग आदि विधियों का उपयोग करके स्वचालित अनुकूलन करें।

रणनीति अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

सरल मूविंग एवरेज के बजाय अधिक उन्नत मूविंग एवरेज तकनीकी संकेतकों का उपयोग करें, जैसे रैखिक भारित मूविंग एवरेज, ताकि संकेतक की ट्रैकिंग और पूर्वानुमान क्षमता में सुधार हो।

-

अधिक सहायक संकेतक शामिल करें, जैसे वॉल्यूम संकेतक, अस्थिरता संकेतक, आदि को एक साथ फ़िल्टर करने के लिए, ताकि अनावश्यक सिग्नल कम हों।

-

तेज़ और धीमी मूविंग एवरेज के पैरामीटर को अनुकूलित करें, पैरामीटर अनुकूलनशीलता में सुधार करें। मशीन लर्निंग, स्टोकेस्टिक ऑप्टिमाइज़ेशन आदि विधियों का उपयोग करके इष्टतम पैरामीटर खोजे जा सकते हैं।

-

रणनीति में प्रवेश के बाद, स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस को डिज़ाइन करें ताकि प्रति ट्रेड हानि को नियंत्रित किया जा सके। साथ ही, यह सुनिश्चित करने के लिए लाभ अनुकूलन तकनीकों को शामिल करें कि पर्याप्त लाभ प्राप्त हो।

-

अधिक जटिल मूल्य पैटर्न की पहचान करने के लिए डीप लर्निंग जैसी नई तकनीकों का उपयोग किया जा सकता है, ताकि मूविंग एवरेज क्रॉसओवर को खरीद-बिक्री के निर्णयों में सहायता मिल सके, जिससे बेहतर परिणाम प्राप्त हो सकें।

सारांश

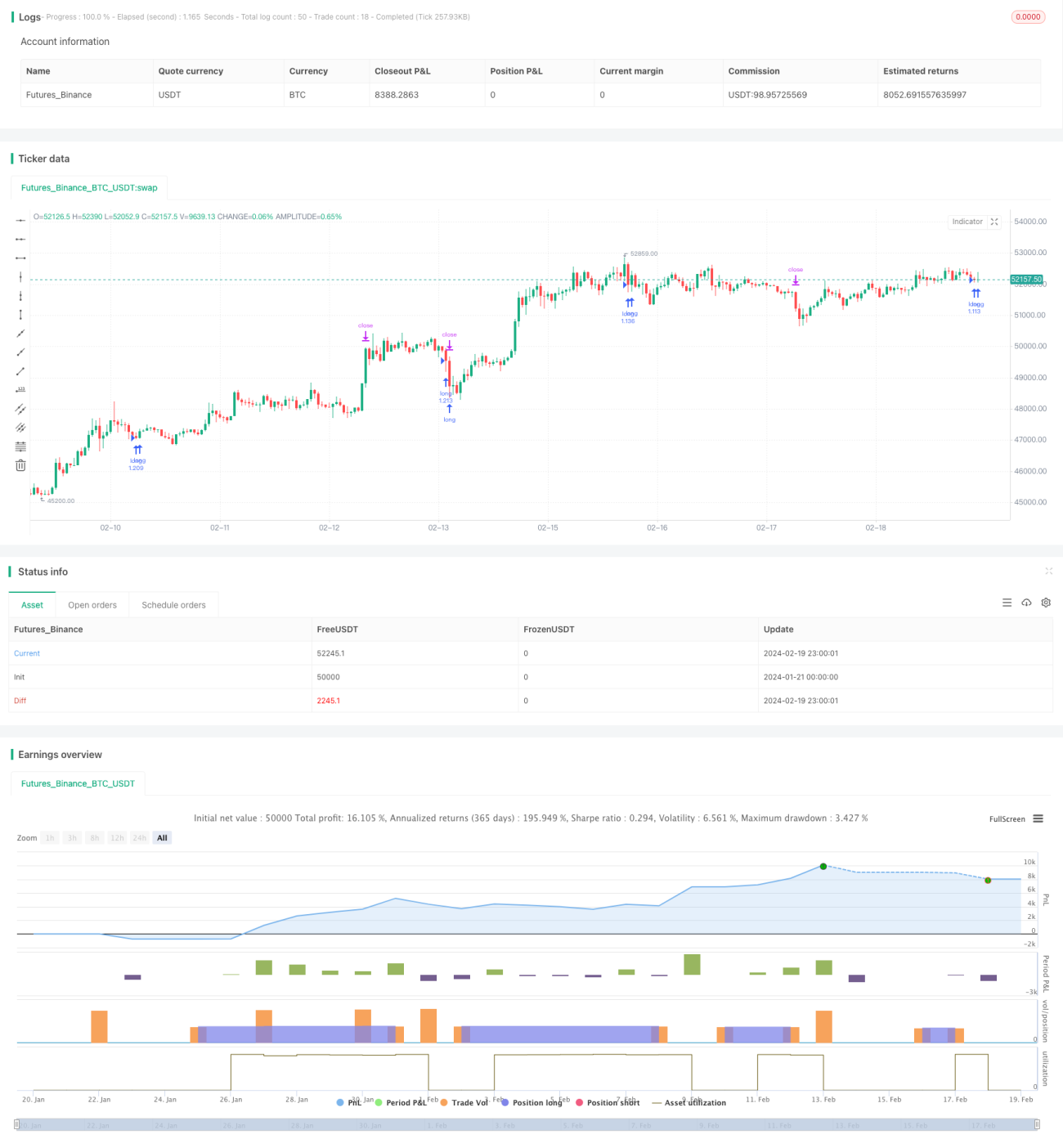

यह रणनीति कुल मिलाकर काफी क्लासिक और सरल है, जो दोहरी मूविंग एवरेज संकेतकों के आधार पर मूल्य प्रवृत्ति का आकलन करती है, ताकि मूल्य के साइडवे से प्रवृत्ति में बदलने के अवसरों का पता लगाया जा सके। इसके फायदे स्पष्ट विचार, सरल और व्यावहारिक होना है, जो ट्रेंडिंग मार्केट को ट्रैक करने के लिए उपयुक्त है। हालांकि, इसमें कुछ कमियां भी हैं जैसे सिग्नल में देरी, जिसे पैरामीटर समायोजन और अनुकूलन के माध्यम से रणनीति की स्थिरता और ट्रेडिंग दक्षता में सुधार करने की आवश्यकता है। कुल मिलाकर, यह रणनीति एक बुनियादी रणनीति के रूप में उपयुक्त है, लेकिन अधिक जटिल बाजार वातावरण के अनुकूल होने के लिए इसे लगातार अनुकूलित करने की आवश्यकता है।

/*backtest

start: 2024-01-21 00:00:00

end: 2024-02-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Pine Script Tutorial Example Strategy 1', overlay=true, initial_capital=100000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)

//OBV- 1