मात्रा-मूल्य संकेतकों पर आधारित प्रवृत्ति उलटने की रणनीति

अवलोकन

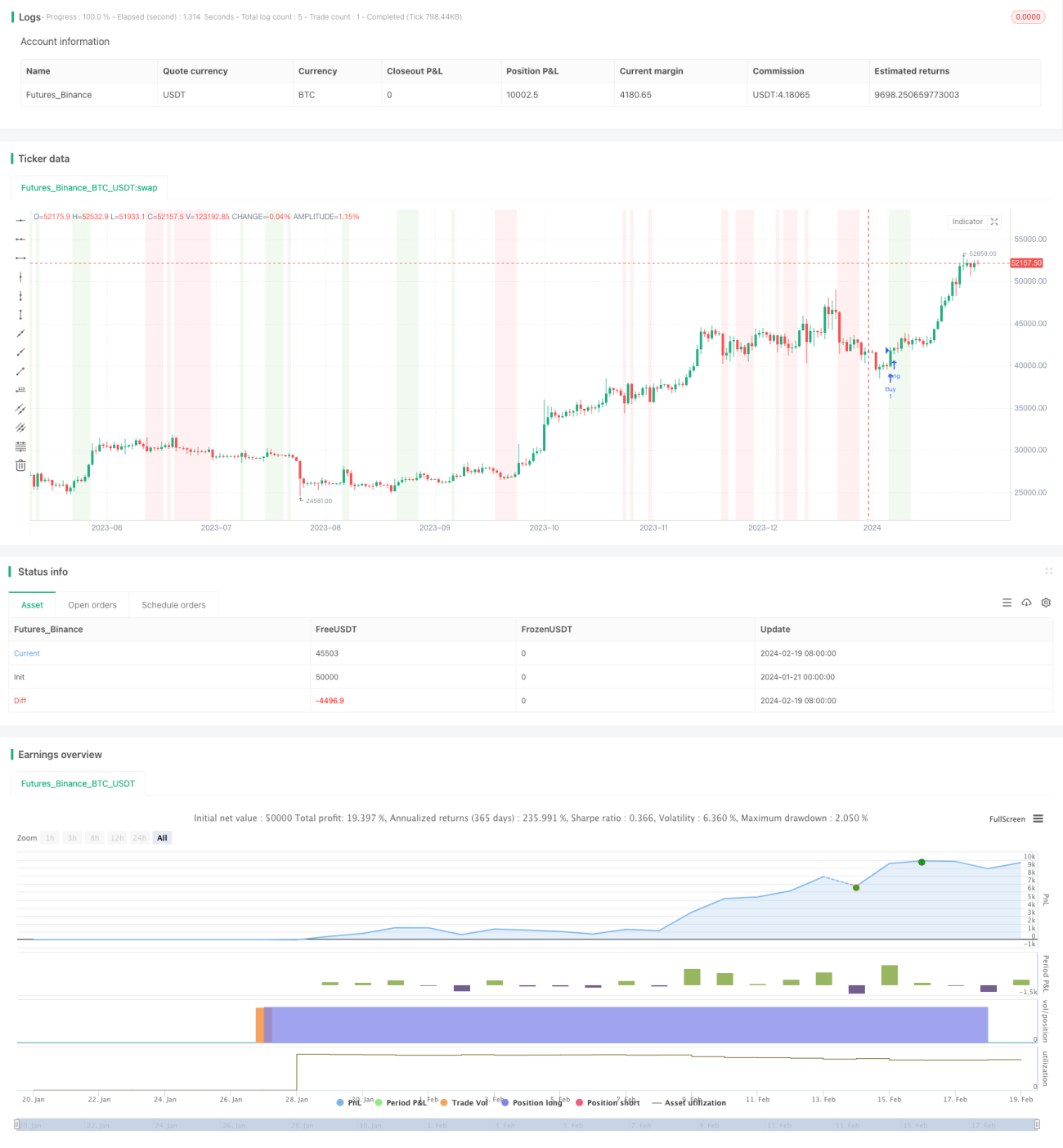

इस रणनीति का नाम Volume Weighted Trend Reversal Strategy (मात्रा-भारित प्रवृत्ति उलटाव रणनीति) है। इस रणनीति का उद्देश्य संभावित प्रवृत्ति उलटाव बिंदुओं की पहचान करना है, जब कीमत औसत स्तर से विचलित होती है तब लाभ कमाना है। यह ट्रेडिंग सिग्नल उत्पन्न करने के लिए वॉल्यूम वेटेड एवरेज प्राइस (VWAP) और क्वांटिटेटिव क्वालिटेटिव एस्टीमेट मॉडिफाइड (QQE Mod) संकेतकों के संयोजन का उपयोग करता है।

रणनीति सिद्धांत

यह रणनीति दो संकेतकों का उपयोग करती है: VWAP और QQE Mod।

VWAP वॉल्यूम वेटेड एवरेज प्राइस को दर्शाता है, जो एक निश्चित अवधि में क्लोजिंग प्राइस और वॉल्यूम के गुणनफल के योग को उसी अवधि के कुल वॉल्यूम से विभाजित करके प्राप्त किया जाता है। VWAP एक निश्चित अवधि में किसी परिसंपत्ति के औसत ट्रेडिंग मूल्य को दर्शाता है, जो वॉल्यूम के आधार पर भारित होता है।

QQE Mod क्वांटिटेटिव क्वालिटेटिव एस्टीमेट इंडिकेटर का एक संशोधित संस्करण है, जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और एक्सपोनेंशियल मूविंग एवरेज (EMA) के तत्वों को एकीकृत करता है। यह संभावित प्रवृत्ति उलटाव बिंदुओं की पहचान करने और प्रवृत्ति की ताकत का आकलन करने में मदद करता है।

जब क्लोजिंग प्राइस VWAP और QQE Mod के मान दोनों से ऊपर होता है, तो खरीद सिग्नल उत्पन्न होता है। यह दर्शाता है कि जब कीमत औसत स्तर से ऊपर है और QQE Mod मजबूत प्रवृत्ति दिखा रहा है, तो यह एक संभावित खरीद अवसर है।

जब क्लोजिंग प्राइस VWAP और QQE Mod के मान दोनों से नीचे होता है, तो बेच सिग्नल उत्पन्न होता है। यह दर्शाता है कि जब कीमत औसत स्तर से नीचे है और QQE Mod कमजोर प्रवृत्ति दिखा रहा है, तो यह एक संभावित बेच अवसर है।

यह रणनीति VWAP और QQE Mod संकेतकों के इस संयोजन के माध्यम से कीमत में उलटाव होने पर समय रहते पहचान कर लाभ कमाने का लक्ष्य रखती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मूल्य और वॉल्यूम विश्लेषण का संयोजन। VWAP संकेतक वॉल्यूम के आधार पर मूल्य को भारित करता है, जिससे विश्लेषण अधिक सार्थक हो जाता है।

- प्रवृत्ति और यादृच्छिक उतार-चढ़ाव के बीच अंतर। QQE Mod संकेतक यह निर्धारित करने में मदद करता है कि मूल्य में उतार-चढ़ाव एक स्थायी प्रवृत्ति है या केवल यादृच्छिक उतार-चढ़ाव।

- उलटाव संकेतों को समय पर पकड़ना। दो संकेतकों का संयुक्त उपयोग मूल्य उलटाव होने पर जल्द से जल्द ट्रेडिंग सिग्नल उत्पन्न कर सकता है।

- अनुकूलन योग्य पैरामीटर। संकेतक पैरामीटर को बाजार के वातावरण के अनुसार अनुकूलित किया जा सकता है, विभिन्न समय-सीमाओं और स्टॉक के अनुकूल बनाया जा सकता है।

- कार्यान्वयन और बैकटेस्टिंग में आसानी। इस रणनीति को सीधे TradingView में Pine Script का उपयोग करके लिखा जा सकता है, जिससे विज़ुअलाइज़ेशन और बैकटेस्टिंग आसान हो जाती है, और MT4/MT5 स्वचालित ट्रेडिंग के लिए इसे MQL में परिवर्तित भी किया जा सकता है।

जोखिम विश्लेषण

यद्यपि यह रणनीति सावधानीपूर्वक डिज़ाइन की गई है, फिर भी ट्रेडिंग में कुछ जोखिम बने रहते हैं, जिनमें मुख्य रूप से शामिल हैं:

- गलत संकेतों का जोखिम। सभी तकनीकी संकेतकों की तरह, VWAP और QQE भी गलत संकेत उत्पन्न कर सकते हैं, जिससे हानि हो सकती है।

- ड्रॉडाउन जोखिम। यदि बाजार में बड़े पैमाने पर उतार-चढ़ाव होता है, तो खाते में ड्रॉडाउन हो सकता है। स्टॉप-लॉस के माध्यम से जोखिम को नियंत्रित किया जा सकता है।

- ओवर-ऑप्टिमाइज़ेशन जोखिम। बैकटेस्टिंग के दौरान पैरामीटर को अत्यधिक अनुकूलित किया जा सकता है, जिससे यह ऐतिहासिक डेटा पर बहुत अच्छा प्रदर्शन करता है लेकिन भविष्य के डेटा पर आवश्यक रूप से लागू नहीं होता।

- लाइव ट्रेडिंग और बैकटेस्टिंग में अंतर। लाइव कीमतें बैकटेस्ट से भिन्न हो सकती हैं, जिससे रणनीति का प्रदर्शन खराब हो सकता है।

- स्वचालित ट्रेडिंग जोखिम। यदि स्वचालित ट्रेडिंग के लिए उपयोग किया जाता है, तो सर्वर डाउनटाइम, नेटवर्क रुकावट जैसे तकनीकी जोखिमों पर भी विचार करना होगा।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- प्रतिनिधि स्टॉक का चयन। जैसे अधिक सक्रिय स्टॉक का चयन करना, जिससे VWAP और QQE Mod अधिक सटीक हो सकें।

- पैरामीटर समायोजन। QQE की लंबाई, स्मूथिंग अवधि और फ़िल्टर अवधि के पैरामीटर को संशोधित करके सबसे अच्छा संयोजन खोजना।

- स्टॉप-लॉस रणनीति को शामिल करना। उचित स्टॉप-लॉस स्तर और ट्रेलिंग स्टॉप रणनीति निर्धारित करके ड्रॉडाउन को प्रभावी ढंग से नियंत्रित किया जा सकता है।

- ट्रेडिंग लागत पर विचार। कमीशन और स्लिपेज जैसी लागतों को बैकटेस्ट और लाइव ट्रेडिंग में शामिल करना, जिससे रणनीति का परीक्षण अधिक सटीक हो।

- अतिरिक्त फ़िल्टर जोड़ना। जैसे वॉल्यूम ब्रेकआउट, वोलैटिलिटी इंडिकेटर जैसे अन्य कारकों पर विचार करना, जिससे गलत संकेतों को कम किया जा सके।

सारांश

मात्रा-भारित प्रवृत्ति उलटाव रणनीति VWAP और QQE Mod दो संकेतकों के संयोजन के माध्यम से मूल्य प्रवृत्ति उलटाव बिंदुओं की पहचान करने का लक्ष्य रखती है। यह वॉल्यूम और सापेक्ष शक्ति संकेतक विश्लेषण दोनों को शामिल करती है, जो अल्पकालिक उलटाव अवसरों को प्रभावी ढंग से पकड़ सकती है। यह रणनीति कार्यान्वयन में सरल है, और पैरामीटर अनुकूलन के माध्यम से विभिन्न बाजार वातावरणों के अनुकूल बनाई जा सकती है, जो एक विचारणीय विकल्प है। हालांकि, ट्रेडिंग में अभी भी गलत संकेतों, ड्रॉडाउन आदि जोखिम बने रहते हैं, इसलिए कठोर बैकटेस्टिंग और जोखिम नियंत्रण की आवश्यकता है।

- 1