मूविंग एवरेज और ईएमए पर आधारित क्रॉस-टाइमफ्रेम ट्रेंड रणनीति

अवलोकन

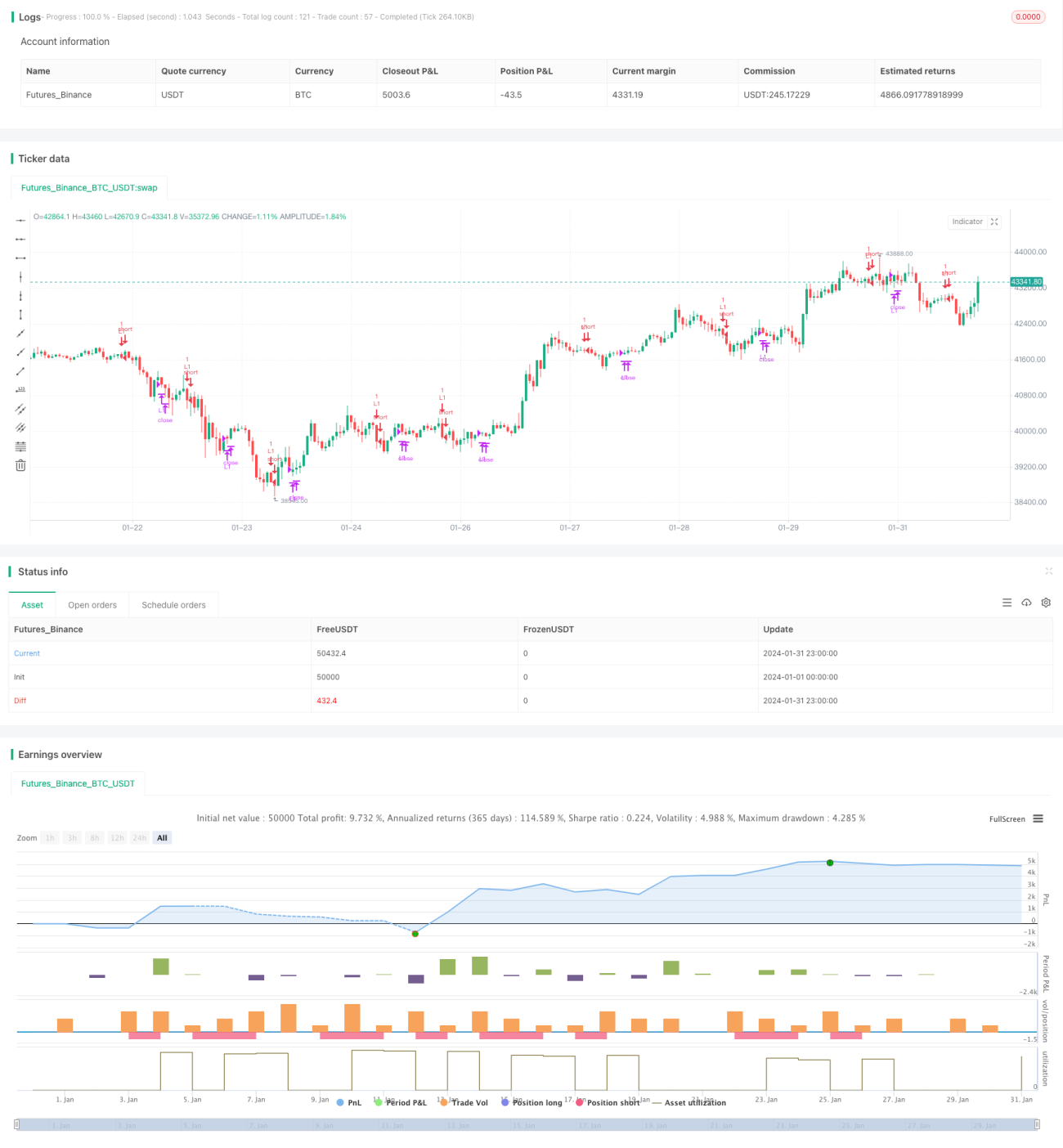

यह रणनीति मूविंग एवरेज और EMA का उपयोग करके विभिन्न समय-सीमाओं पर ट्रेंड ट्रेडिंग करने वाली एक रणनीति है। यह रणनीति विभिन्न अवधियों के SMA, EMA और कैंडलस्टिक के वास्तविक आकार को मिलाकर ट्रेंड की दिशा तय करती है, जिससे कम जोखिम के साथ ट्रेंड का अनुसरण किया जा सके।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से तीन अलग-अलग अवधियों के SMA मूविंग एवरेज की तुलना करके मूल्य की दिशा का आकलन करती है। इसके अलावा, EMA का उपयोग कैंडल के वास्तविक आकार की दिशा निर्धारित करने में सहायक के रूप में किया जाता है।

विशेष रूप से, रणनीति तीन अवधियों के SMA का उपयोग करती है: 3-अवधि, 8-अवधि और 10-अवधि का SMA। जब कीमत तीनों मूविंग एवरेज से नीचे होती है, तो इसे गिरावट की स्थिति माना जाता है। जब कीमत वापस मूविंग एवरेज के ऊपर आ जाती है, तो खरीद संकेत उत्पन्न होता है।

इसके अलावा, रणनीति 5-अवधि के EMA का उपयोग कैंडल के वास्तविक आकार की दिशा तय करने में सहायता के लिए करती है, ताकि सुनिश्चित हो सके कि खरीद के समय कैंडल का वास्तविक आकार ऊपर की ओर हो।

पोजीशन प्रबंधन में, रणनीति लाभ की संख्या या अधिकतम होल्डिंग अवधि को स्टॉप-लॉस के रूप में निर्धारित करती है।

लाभ विश्लेषण

यह रणनीति विभिन्न समय-सीमाओं के मूविंग एवरेज को मिलाकर ट्रेंड का पता लगाती है, जिससे बाजार के शोर को प्रभावी ढंग से फ़िल्टर किया जा सकता है और मध्यम से दीर्घकालिक ट्रेंड का अनुसरण किया जा सकता है। रणनीति के पैरामीटर्स को अनुकूलित किया गया है, जिससे ऐतिहासिक बैकटेस्ट में अच्छा प्रदर्शन देखने को मिलता है।

इसके अलावा, रणनीति में EMA का उपयोग उन स्थितियों से बचने में मदद करता है जहाँ खरीद के समय कैंडल का वास्तविक आकार नीचे की ओर होता है, जिससे अनावश्यक स्लिपेज हानि कम होती है।

कुल मिलाकर, यह रणनीति स्थिर और विश्वसनीय है, और मध्यम से दीर्घकालिक अनुसरण के लिए उपयुक्त है।

जोखिम और समाधान

-

यह रणनीति पैरामीटर्स के प्रति संवेदनशील है। 3 SMA अवधियों या EMA अवधि का अनुचित सेटिंग ट्रेडिंग सिग्नल की गुणवत्ता को कम कर सकता है। विभिन्न उपकरणों के लिए पैरामीटर अनुकूलन आवश्यक है।

-

रणनीति में बड़े गैप या अंतराल पर विचार नहीं किया गया है। यदि कोई महत्वपूर्ण समाचार मूल्य में बड़ा उछाल लाता है, तो इससे कुछ हानि हो सकती है। इस जोखिम से बचने के लिए मूल्य स्टॉप-लॉस सेट किया जा सकता है।

अनुकूलन की दिशा

-

अधिक अवधि पैरामीटर जोड़कर बहु-समय-सीमा EMA या SMA तुलना बनाई जा सकती है, जिससे रणनीति द्वारा ट्रेंड का अधिक सटीक आकलन किया जा सकेगा।

-

एक निश्चित सीमा के मूल्य स्टॉप-लॉस का परीक्षण किया जा सकता है, जो लाभ सुनिश्चित करते हुए चरम स्थितियों में होने वाली हानि को कम करेगा।

-

मशीन लर्निंग का उपयोग करके पैरामीटर्स को गतिशील रूप से अनुकूलित किया जा सकता है, ताकि रणनीति के पैरामीटर वास्तविक समय की बाजार स्थितियों के अनुसार समायोजित हो सकें।

सारांश

यह रणनीति समग्र रूप से स्थिर और विश्वसनीय है, जो मूविंग एवरेज तुलना के माध्यम से ट्रेंड की दिशा तय करती है और EMA द्वारा सिग्नल को फ़िल्टर करती है। पैरामीटर अनुकूलन और जोखिम प्रबंधन सेटिंग्स के साथ, रणनीति की जीत दर और लाभप्रदता को और बढ़ाया जा सकता है। यह आगे के अध्ययन और अनुप्रयोग के योग्य है।

- 1