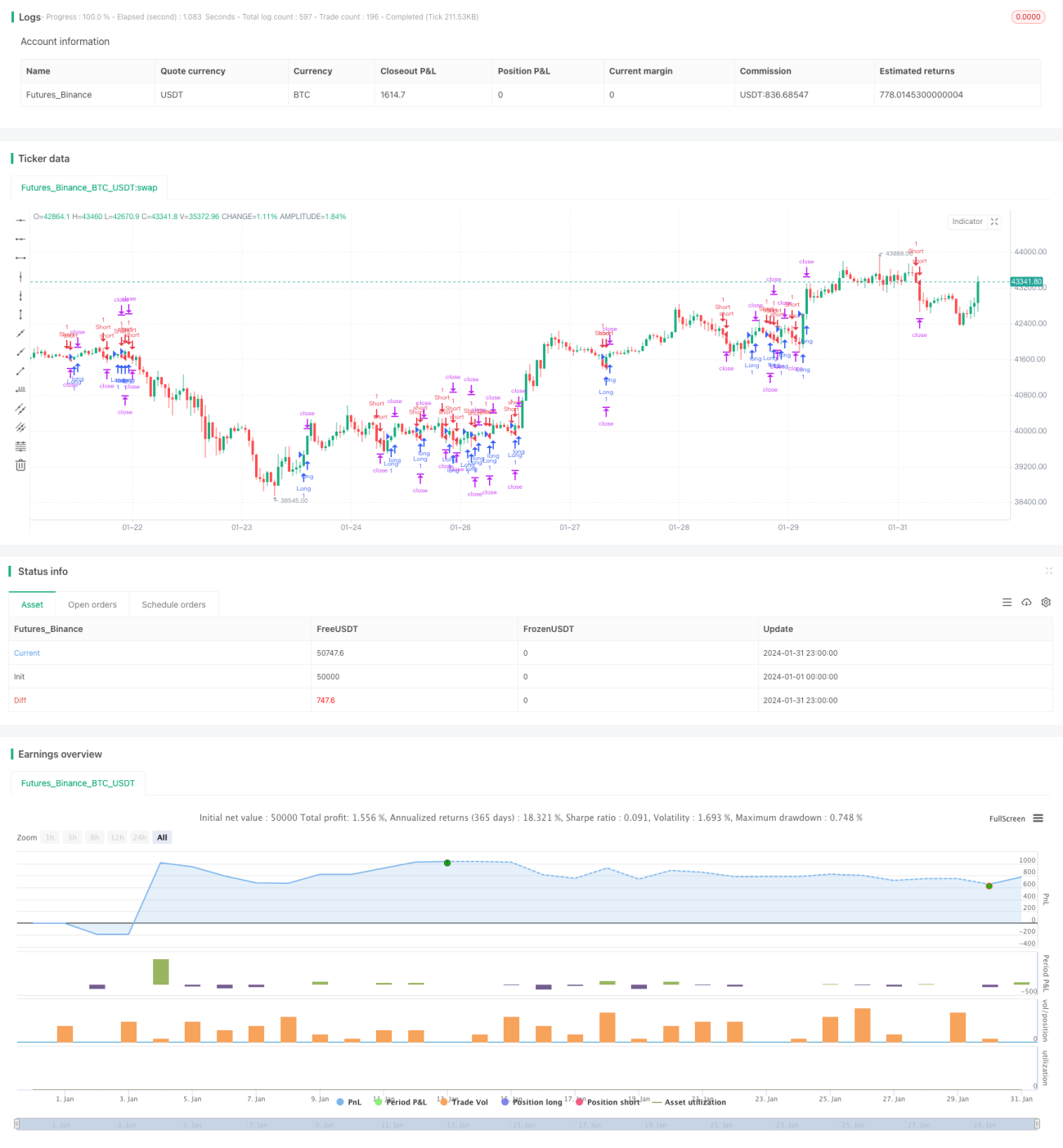

Renko औसत रेखा पर आधारित प्रवृत्ति अनुसरण रणनीति

अवलोकन

यह एक ट्रेडिंग रणनीति है जो Renko मूविंग एवरेज का उपयोग करके ट्रेंड का निर्धारण और उसका अनुसरण करती है। इस रणनीति का मुख्य तर्क यह है कि जब कीमत 22-अवधि के HL2 मूविंग एवरेज को तोड़ती है, तो संबंधित खरीद या बिक्री संकेत उत्पन्न होता है। साथ ही, इस रणनीति में स्टॉप-लॉस, टेक-प्रॉफिट, ट्रेलिंग स्टॉप जैसे जोखिम प्रबंधन तंत्र भी शामिल हैं।

रणनीति का सिद्धांत

जब Renko बार का समापन मूल्य 22-अवधि के HL2 मूविंग एवरेज से ऊपर जाता है, तो लॉन्ग (खरीद) पोजीशन ली जाती है; जब Renko बार का समापन मूल्य 22-अवधि के HL2 मूविंग एवरेज से नीचे जाता है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है। इस प्रकार, कीमत और मूविंग एवरेज के बीच संबंध के आधार पर ट्रेंड की दिशा को पकड़ा जाता है।

HL2 मूविंग एवरेज ((उच्चतम उच्च + न्यूनतम निम्न)/2) एक ट्रेंड-प्रकार का मूविंग एवरेज है, जो उच्चतम और न्यूनतम मूल्यों की जानकारी को जोड़ता है, जिससे ट्रेंड के विकास की दिशा का अधिक सटीक आकलन किया जा सकता है। 22 एक अनुभव-आधारित मान है जो मूविंग एवरेज की संवेदनशीलता को संतुलित करने के लिए उपयोग किया जाता है।

इसके अलावा, रणनीति में केवल विशिष्ट ट्रेडिंग घंटों के दौरान ही पोजीशन खोलने की सीमा निर्धारित की गई है, ताकि बाजार में संभावित अत्यधिक उतार-चढ़ाव से बचा जा सके।

लाभ विश्लेषण

यह एक अपेक्षाकृत सरल और सीधी ट्रेंड-फॉलोइंग रणनीति है, जिसके निम्नलिखित लाभ हैं:

-

Renko बार को ट्रेडिंग सिग्नल के रूप में उपयोग करने से बाजार के शोर को प्रभावी ढंग से फ़िल्टर किया जा सकता है और मुख्य ट्रेंड को पकड़ा जा सकता है।

-

HL2 मूविंग एवरेज उच्चतम और न्यूनतम मूल्यों की जानकारी को जोड़ता है, जो ट्रेंड के निर्धारण को अधिक सटीक और विश्वसनीय बनाता है।

-

निश्चित स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करने से एकल ट्रेड के जोखिम को अच्छी तरह से नियंत्रित किया जा सकता है।

-

ट्रेलिंग स्टॉप ट्रेंड के विकास के साथ लाभ को लॉक करने में मदद करता है, जिससे ट्रेंड का अनुसरण किया जा सकता है।

-

ट्रेडिंग समय को सीमित करने से कुछ हद तक अत्यधिक बाजार उतार-चढ़ाव के प्रभाव से बचा जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित हैं:

-

मूविंग एवरेज-आधारित रणनीतियाँ अक्सर कई गलत संकेत उत्पन्न करती हैं।

-

अचानक होने वाली घटनाओं के कारण उत्पन्न होने वाले "गैप" (सीधे गिरने) के जोखिम से प्रभावी ढंग से निपटने में असमर्थ।

-

Renko की अनुचित सेटिंग के कारण अच्छे ट्रेडिंग अवसर छूट सकते हैं।

-

निश्चित स्टॉप-लॉस और टेक-प्रॉफिट बाजार में होने वाले परिवर्तनों के अनुकूल होने में कठिनाई उत्पन्न करते हैं।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

सिग्नल को फ़िल्टर करने के लिए अन्य संकेतक या शर्तें जोड़ना, जिससे गलत संकेतों में कमी आए। उदाहरण के लिए, वॉल्यूम संकेतक, ऑसिलेटर आदि।

-

मूविंग एवरेज के विभिन्न मापदंडों का परीक्षण करके अधिक उपयुक्त अवधि मान खोजना।

-

Renko के बॉक्स आकार का भी परीक्षण और अनुकूलन किया जा सकता है ताकि सर्वोत्तम पैरामीटर प्राप्त किए जा सकें।

-

अस्थिरता-आधारित अनुकूली स्टॉप-लॉस तंत्र जोड़ना।

-

विभिन्न ट्रेडिंग समय अवधियों का परीक्षण करके इस शर्त को अनुकूलित करना।

सारांश

कुल मिलाकर, यह Renko मूविंग एवरेज का उपयोग करके ट्रेंड का निर्धारण और अनुसरण करने वाली एक सरल और व्यावहारिक रणनीति है। इसमें सीधा ट्रेडिंग तर्क और जोखिम नियंत्रण तंत्र है, जो स्थिर लाभ चाहने वाले ट्रेडर्स के लिए उपयुक्त है। हालांकि, इसमें सुधार की गुंजाइश भी है; पैरामीटर अनुकूलन, फ़िल्टर शर्तों को जोड़ने, अनुकूली स्टॉप-लॉस आदि के माध्यम से बेहतर रणनीति प्रदर्शन प्राप्त किया जा सकता है।

- 1