वाइड-बैंड अस्थिरता लॉक रणनीति

अवलोकन

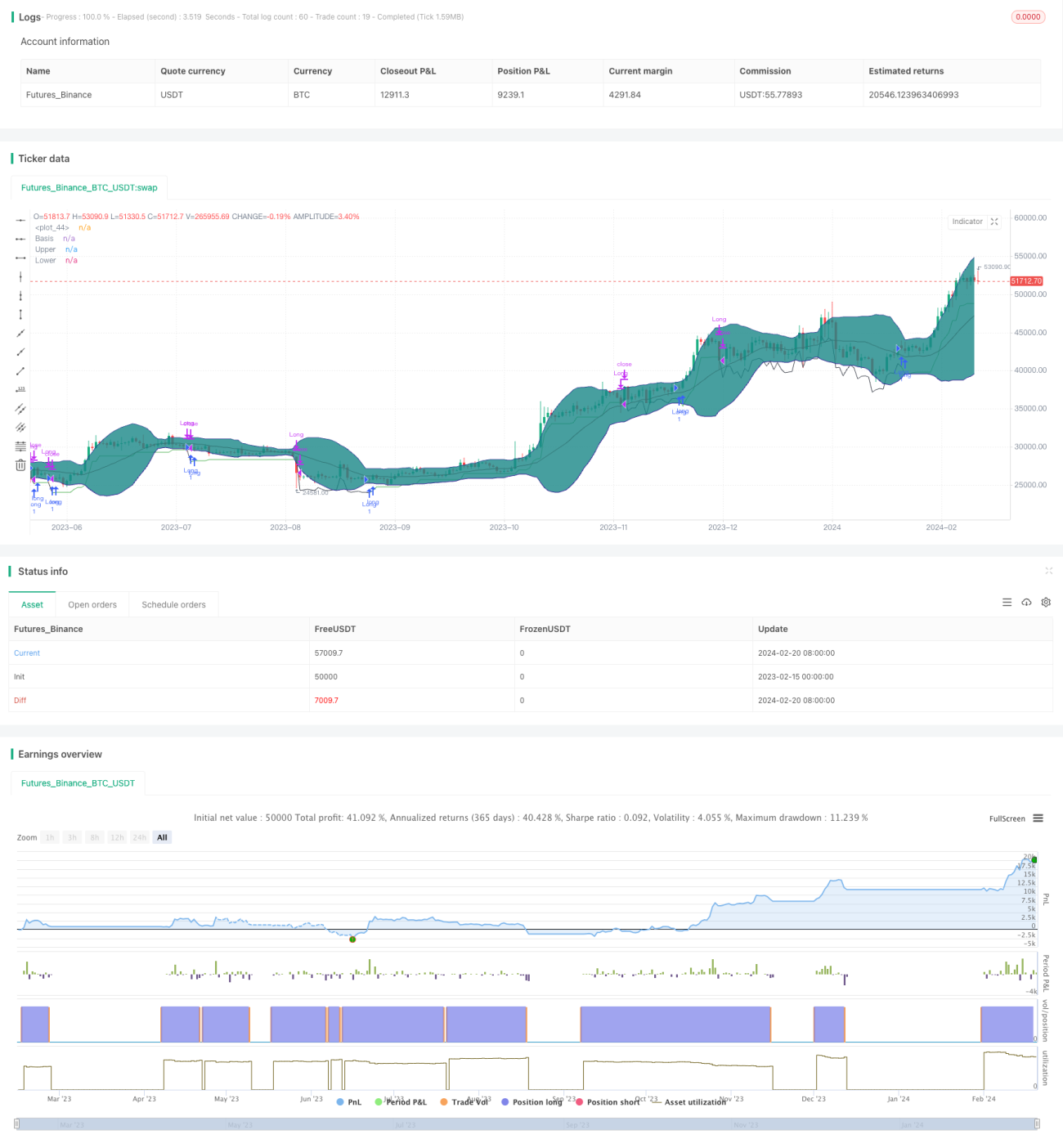

ब्रॉडबैंड ऑसिलेशन लॉक रणनीति एक दीर्घकालिक ब्रेकआउट रणनीति है जो बोलिंगर बैंड संकेतक के आधार पर बाजार की अस्थिरता में कमी का निर्धारण करती है। जब बाजार संकुचन और समेकन चरण में प्रवेश करता है, तो बोलिंगर बैंड की ऊपरी और निचली रेखाएं एकत्रित हो जाती हैं, जिसे हम प्रवेश के अवसर के रूप में पहचानते हैं। हम मूल्य अस्थिरता में कमी की पुष्टि करने के लिए औसत ट्रू रेंज (ATR) संकेतक को भी शामिल करते हैं।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से बोलिंगर बैंड संकेतक पर निर्भर करती है ताकि यह निर्धारित किया जा सके कि कीमत कम अस्थिरता वाले संकुचन चरण में प्रवेश कर चुकी है या नहीं। बोलिंगर बैंड की मध्य रेखा बंद मूल्य का चल औसत है, और ऊपरी और निचली रेखाएं क्रमशः मध्य रेखा से ऊपर और नीचे दो मानक विचलन होती हैं। जब मूल्य अस्थिरता कम हो जाती है, तो ऊपरी और निचली रेखाओं के बीच की दूरी स्पष्ट रूप से संकुचित हो जाती है। प्रारंभिक रूप से यह निर्धारित करने के लिए कि बोलिंगर बैंड संकुचित हुआ है या नहीं, हम जांचते हैं कि वर्तमान ATR मान बोलिंगर बैंड की ऊपरी और निचली रेखाओं के बीच के मानक विचलन से कम है या नहीं। इससे पता चलता है कि मूल्य अभी संकुचन और समेकन की स्थिति में प्रवेश किया है।

अस्थिरता में कमी की और पुष्टि करने के लिए, हम जांचते हैं कि ATR मान का चल औसत गिरावट की प्रवृत्ति में है या नहीं। औसत ATR में गिरावट भी अप्रत्यक्ष रूप से इस बात की पुष्टि करती है कि अस्थिरता कम हो रही है। जब उपरोक्त दोनों शर्तें एक साथ पूरी होती हैं, तो हम मानते हैं कि बोलिंगर बैंड में स्पष्ट संकुचन आ गया है, और यह खरीदारी का एक उत्तम अवसर है।

खरीदारी के बाद, हम ATR मान के दोगुने के बराबर स्टॉप लॉस दूरी के साथ एक चल स्टॉप लॉस रणनीति शुरू करते हैं। यह प्रभावी रूप से नुकसान को नियंत्रित करने में मदद करता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह बाजार के कम अस्थिरता वाले संकुचन और समेकन चरण में प्रवेश करने का सटीक निर्धारण कर सकता है, जिससे सर्वोत्तम खरीदारी का समय निर्धारित होता है। अन्य दीर्घकालिक रणनीतियों की तुलना में, ब्रॉडबैंड ऑसिलेशन लॉक रणनीति में लाभ की संभावना अधिक होती है।

दूसरा, यह रणनीति जोखिम को सक्रिय रूप से नियंत्रित करने के लिए चल स्टॉप लॉस का उपयोग करती है। इससे प्रतिकूल बाजार स्थितियों में भी नुकसान को अधिकतम सीमा तक कम किया जा सकता है। यह कई दीर्घकालिक रणनीतियों में कमी है।

जोखिम विश्लेषण

रणनीति का मुख्य जोखिम यह है कि बोलिंगर बैंड संकेतक मूल्य अस्थिरता में परिवर्तन का पूरी तरह सटीक निर्धारण नहीं कर सकता। जब बोलिंगर बैंड अस्थिरता में कमी का गलत अनुमान लगाता है, तो हमारा खरीदारी का समय प्रतिकूल हो सकता है। ऐसी स्थिति में चल स्टॉप लॉस महत्वपूर्ण भूमिका निभाता है, जिससे जल्दी से बाहर निकलकर नुकसान को सीमित किया जा सकता है।

इसके अलावा, रणनीति में विभिन्न पैरामीटर सेटिंग्स भी परिणामों को प्रभावित कर सकती हैं। हमें बड़ी मात्रा में बैकटेस्टिंग करके पैरामीटर को अनुकूलित करने की आवश्यकता है ताकि रणनीति अधिक मजबूत हो।

अनुकूलन दिशाएं

हम बोलिंगर बैंड के संकुचन के साथ-साथ अन्य संकेतकों को जोड़ने पर विचार कर सकते हैं ताकि प्रवृत्ति संकेतकों में भी मोड़ के संकेतों की पुष्टि हो सके। उदाहरण के लिए, जब बोलिंगर बैंड संकुचित हो, तो यह आवश्यक हो सकता है कि MACD अंतर सकारात्मक से नकारात्मक में बदल गया हो, या RSI ओवरबॉट क्षेत्र से नीचे आ गया हो। इससे खरीदारी के समय की सटीकता और बढ़ सकती है।

दूसरी दिशा विभिन्न पैरामीटर जैसे बोलिंगर बैंड अवधि, ATR अवधि और चल स्टॉप लॉस गुणक आदि के प्रभाव का परीक्षण करना है। हमें सर्वोत्तम पैरामीटर संयोजन खोजने के लिए स्टेपवाइज ऑप्टिमाइजेशन का उपयोग करने की आवश्यकता है।

सारांश

ब्रॉडबैंड ऑसिलेशन लॉक रणनीति बोलिंगर बैंड संकेतक का उपयोग करके मूल्य अस्थिरता में कमी के समय का निर्धारण करती है, और चल स्टॉप लॉस का उपयोग करके जोखिम को प्रभावी ढंग से नियंत्रित करती है। यह एक अपेक्षाकृत स्थिर दीर्घकालिक ब्रेकआउट रणनीति है। हमें रणनीति की मजबूती में सुधार के लिए अभी भी पैरामीटर को और अनुकूलित करने और अन्य संकेतकों को शामिल करने की आवश्यकता है।

- 1