द्वि-दिशात्मक ट्रैकिंग रिवर्सल क्वांटिटेटिव ट्रेडिंग रणनीति

यह रणनीति द्वि-दिशात्मक ट्रैकिंग तंत्र का उपयोग करती है, जो मूल्य रिवर्सल सिग्नल और वॉल्यूम संकेतकों को जोड़कर स्वचालित मात्रात्मक ट्रेडिंग को सक्षम बनाती है। इसका सबसे बड़ा लाभ विश्वसनीय जोखिम नियंत्रण है, जो ट्रैलिंग स्टॉप-लॉस के माध्यम से लाभ को सुरक्षित रखता है और हानि को बढ़ने से रोकता है। साथ ही, रिवर्सल ट्रेडिंग सिग्नल रणनीति की जीत दर को बढ़ाते हैं। यह आलेख रणनीति के सिद्धांत, लाभ, जोखिम और अनुकूलन दिशाओं का विस्तृत विश्लेषण करेगा।

रणनीति का सिद्धांत

इस रणनीति में दो उप-रणनीतियाँ शामिल हैं। पहली उप-रणनीति स्टोचैस्टिक संकेतक का उपयोग करके मूल्य रिवर्सल सिग्नल निर्धारित करती है, जिसका तर्क इस प्रकार है:

यदि क्लोज़िंग मूल्य लगातार दो दिनों तक बढ़ता है और 9-दिवसीय Slow K लाइन 50 से नीचे है, तो लॉन्ग पोज़ीशन लें; यदि क्लोज़िंग मूल्य लगातार दो दिनों तक गिरता है और 9-दिवसीय Fast K लाइन 50 से ऊपर है, तो शॉर्ट पोज़ीशन लें।

दूसरी उप-रणनीति वॉल्यूम संकेतक के साथ ताकत और कमजोरी का आकलन करती है। विशेष रूप से, यह वर्तमान वॉल्यूम की तुलना 40-दिवसीय औसत वॉल्यूम से करती है। यदि वर्तमान वॉल्यूम औसत से अधिक है, तो इसे तेजी के आक्रमण के रूप में माना जाता है, जो एक रिवर्सल सिग्नल है – शॉर्ट करें; यदि वर्तमान वॉल्यूम औसत से कम है, तो इसे मंदी के गिरावट के रूप में माना जाता है, जो एक रिवर्सल सिग्नल है – लॉन्ग करें।

अंतिम ट्रेडिंग सिग्नल उपरोक्त दो उप-रणनीतियों के सिग्नलों का प्रतिच्छेदन है। अर्थात्, जब दोनों उप-रणनीतियाँ एक साथ सिग्नल देती हैं, तभी पोज़ीशन खोली जाती है। इस "Intersection Targets" दृष्टिकोण के माध्यम से, कुछ शोर वाले ट्रेडों को फ़िल्टर किया जा सकता है, जिससे सिग्नल की गुणवत्ता में वृद्धि होती है।

रणनीति के लाभ

- दोहरे संकेतकों से पुष्टि से सिग्नल की गुणवत्ता में वृद्धि

- रिवर्सल ट्रेडिंग पैटर्न, जिसमें एक निश्चित अनुक्रमिक लाभ होता है

- वॉल्यूम विश्लेषण का समावेश, भविष्य की मूल्य प्रवृत्ति का अनुमान लगाने में सहायक

- विश्वसनीय स्टॉप-लॉस तंत्र, प्रति ट्रेड हानि को प्रभावी ढंग से नियंत्रित करता है

रणनीति के जोखिम

- रिवर्सल सिग्नल विफल हो सकते हैं, बाजार के शोर को पूरी तरह से फ़िल्टर नहीं कर पाते

- जब वॉल्यूम असामान्य होता है, तो आयतन का आकलन विफल हो जाता है

- स्टॉप-लॉस का अनुचित निर्धारण समयपूर्व स्टॉप-लॉस या अत्यधिक स्टॉप-लॉस चौड़ाई का कारण बन सकता है

- ड्रॉडाउन नियंत्रण तंत्र अपूर्ण हो सकता है, जिससे रणनीति का जीवनकाल कम हो सकता है

निम्नलिखित पहलुओं से आगे अनुकूलन किया जा सकता है:

- प्रवृत्ति निर्धारण नियम जोड़ना, प्रवृत्ति के विपरीत ट्रेडिंग से बचना

- स्टॉप-लॉस तर्क को अनुकूलित करना, ट्रैलिंग स्टॉप-लॉस और चरणबद्ध स्टॉप-लॉस लागू करना

- अधिकतम ड्रॉडाउन सीमा जोड़ना, बड़े नुकसान से बचने के लिए रणनीति बंद करना

- मशीन लर्निंग एल्गोरिदम को शामिल करके गतिशील स्टॉप-लॉस और पोज़ीशन नियंत्रण मॉडल विकसित करना

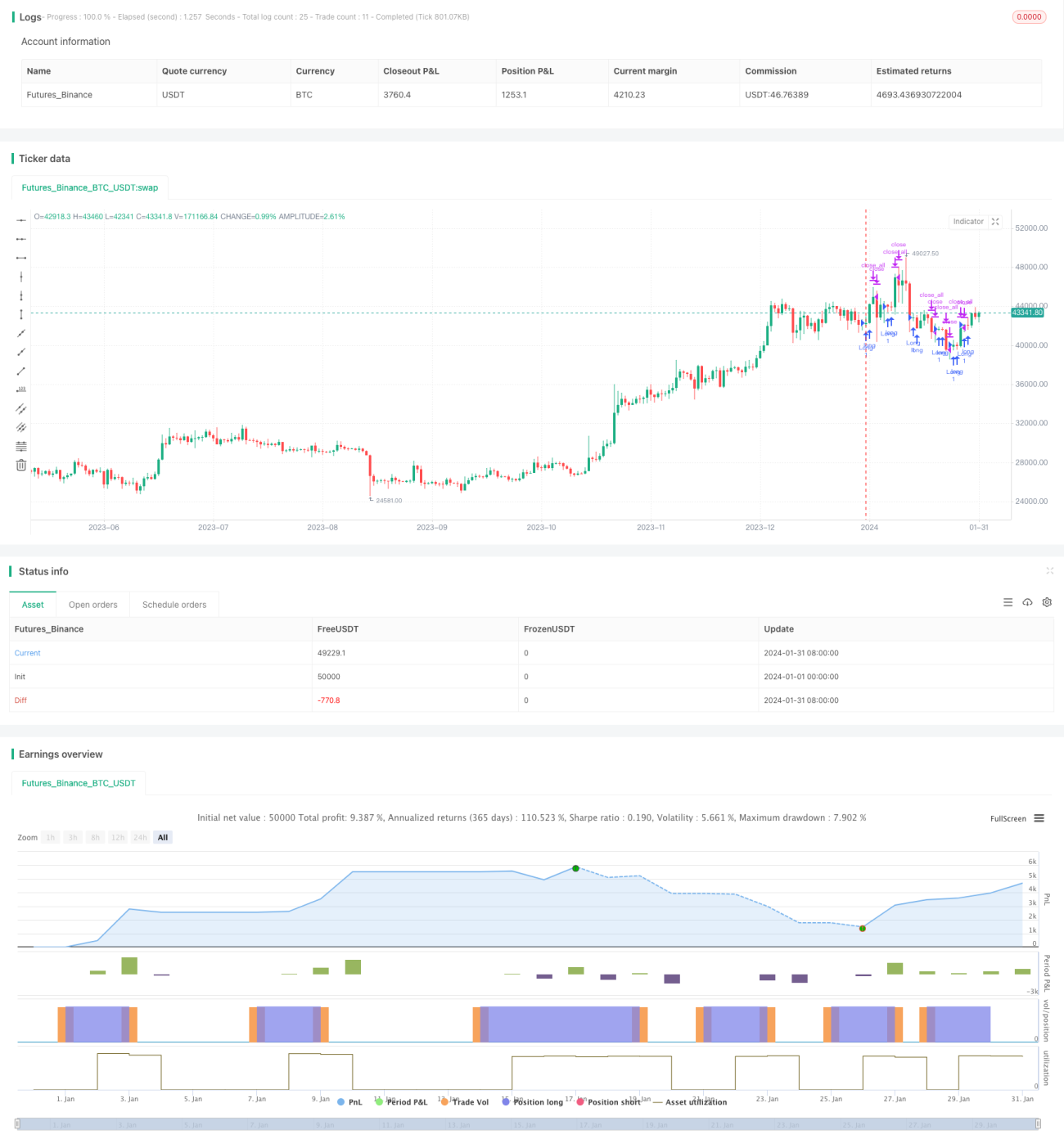

कुल मिलाकर, यह रणनीति द्वि-दिशात्मक ट्रैकिंग और मूल्य रिवर्सल को मुख्य ट्रेडिंग तर्क के रूप में उपयोग करती है, और आयतन निर्णय के साथ पूरक है, दोहरे सत्यापन के माध्यम से सिग्नल की गुणवत्ता में सुधार करती है। व्यावहारिक अनुप्रयोग में, आगे परीक्षण और अनुकूलन की आवश्यकता होती है, विशेष रूप से स्टॉप-लॉस और धन प्रबंधन से संबंधित जोखिमों से बचने के लिए, ताकि अत्यधिक ड्रॉडाउन के कारण दिवालियापन को रोका जा सके। लेकिन कुल मिलाकर, इस रणनीति में मात्रात्मक ट्रेडिंग की विभिन्न तकनीकों का उपयोग किया गया है, सोच स्पष्ट है, और गहन अध्ययन के योग्य है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/11/2020

// This is combo strategies for get a cumulative signal. - 1