अल्पकालिक और दीर्घकालिक मूविंग एवरेज क्रॉसओवर रणनीति पर आधारित

अवलोकन

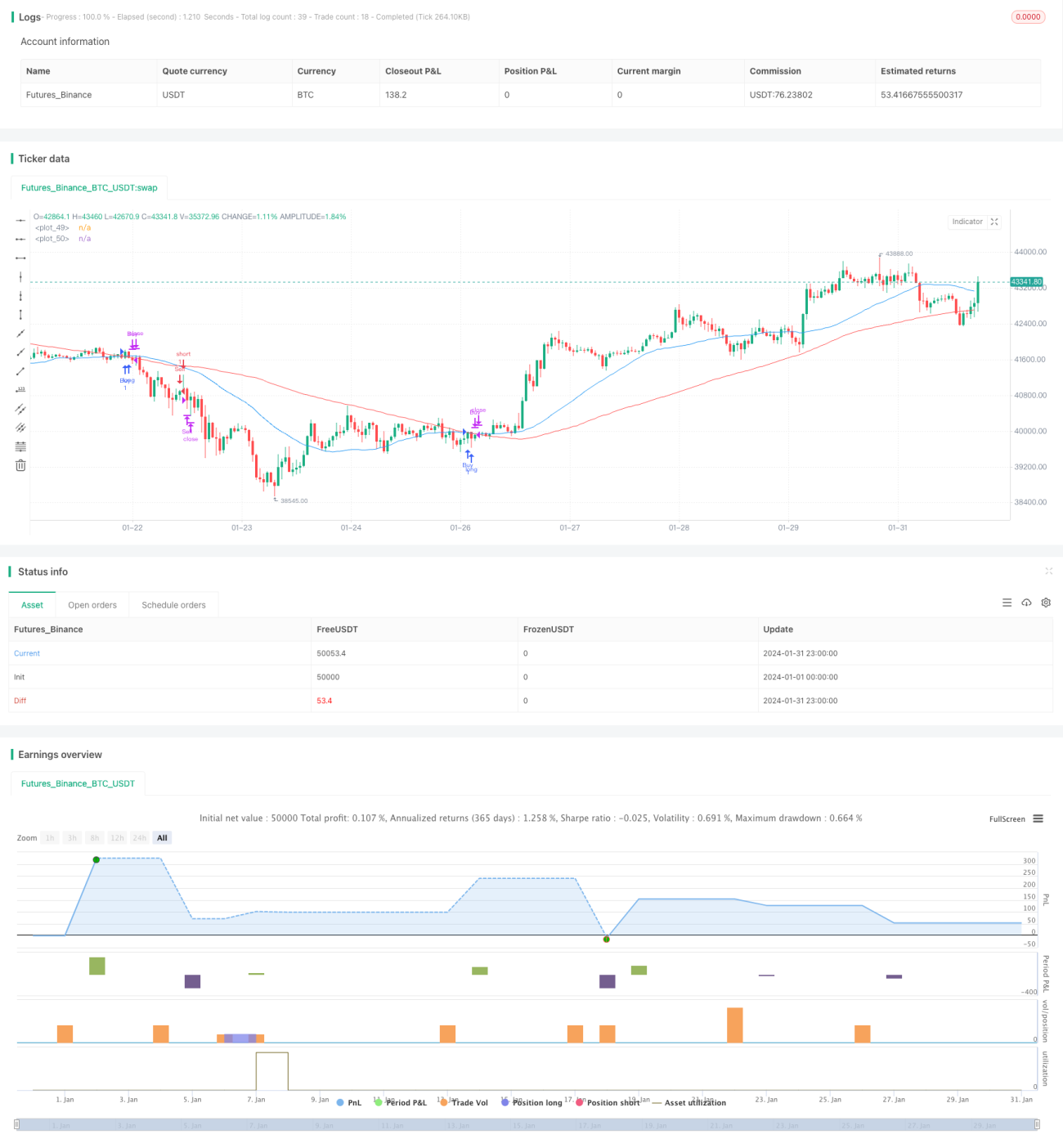

यह रणनीति एक सरल मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति है जो अल्पकालिक और दीर्घकालिक मूविंग एवरेज के क्रॉस पर आधारित है। यह 34-अवधि और 89-अवधि के मूविंग एवरेज का उपयोग करती है और सुबह के ट्रेडिंग सत्र में इनके क्रॉस को खरीद और बिक्री संकेत के रूप में देखती है। जब अल्पकालिक मूविंग एवरेज नीचे से ऊपर की ओर दीर्घकालिक मूविंग एवरेज को पार करता है, तो खरीद संकेत उत्पन्न होता है; जब यह ऊपर से नीचे की ओर पार करता है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति का सिद्धांत

इस रणनीति का मूल तर्क अल्पकालिक और दीर्घकालिक मूविंग एवरेज के क्रॉस को ट्रेडिंग संकेत के रूप में उपयोग करना है। विशेष रूप से, रणनीति 34-अवधि और 89-अवधि के अल्पकालिक और दीर्घकालिक सरल मूविंग एवरेज (SMA) को परिभाषित करती है। केवल सुबह के ट्रेडिंग सत्र (08:00 - 10:00) में इन दो SMA के क्रॉस का अवलोकन किया जाता है। जब अल्पकालिक SMA नीचे से ऊपर की ओर दीर्घकालिक SMA को पार करता है, तो बाजार में तेजी की प्रवृत्ति मानी जाती है, इसलिए खरीद संकेत उत्पन्न होता है; जब अल्पकालिक SMA ऊपर से नीचे की ओर दीर्घकालिक SMA को पार करता है, तो बाजार में गिरावट की प्रवृत्ति मानी जाती है, इसलिए बिक्री संकेत उत्पन्न होता है।

खरीद या बिक्री संकेत प्राप्त करने के बाद, रणनीति एक पोजीशन में प्रवेश करती है और पोजीशन से बाहर निकलने की शर्त निर्धारित करती है, अर्थात प्रवेश के बाद निर्दिष्ट संख्या में कैंडल (डिफ़ॉल्ट रूप से 3) धारण करने के बाद सक्रिय रूप से स्टॉप-लॉस से बाहर निकलना। इससे कुछ लाभ को लॉक किया जा सकता है और आगे के नुकसान को रोका जा सकता है।

यह ध्यान देने योग्य है कि रणनीति केवल सुबह के सत्र में क्रॉस सिग्नल की पहचान करती है। ऐसा इसलिए है क्योंकि इस समयावधि में बाजार में ट्रेडिंग वॉल्यूम अधिक होता है, जिससे प्रवृत्ति परिवर्तन संकेतों की विश्वसनीयता अधिक होती है। जबकि अन्य समयावधियों में बाजार में उच्च अस्थिरता होती है, जिससे भ्रामक संकेत उत्पन्न होने की संभावना अधिक होती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- सरल और सार्वभौमिक मूविंग एवरेज क्रॉसओवर नियम का उपयोग करती है, जिसे समझना आसान है, शुरुआती लोगों के लिए उपयुक्त।

- केवल सुबह के सत्र में संकेतों की पहचान करती है, जहाँ उच्च गुणवत्ता वाले संकेत अधिक होते हैं, जो अन्य समयावधियों के झूठे संकेतों को फ़िल्टर कर सकती है।

- स्टॉप-लॉस की शर्त निर्धारित करती है, जो समय पर नुकसान को रोक सकती है, कुछ लाभ को लॉक कर सकती है और नुकसान के जोखिम को कम कर सकती है।

- कई पैरामीटर को अनुकूलित किया जा सकता है, जिसे बाजार और व्यक्तिगत शैली के अनुसार समायोजित किया जा सकता है।

- विस्तार योग्य है, इस ढाँचे के आधार पर अन्य संकेतकों के साथ मिलकर अधिक जटिल रणनीतियाँ डिज़ाइन की जा सकती हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित पहलुओं से उत्पन्न होते हैं:

- मूविंग एवरेज में स्वाभाविक रूप से उच्च अंतराल (lag) होता है, जो अल्पकालिक मूल्य उलट बिंदुओं को चूक सकता है।

- केवल सरल संकेतक पर निर्भरता, विशिष्ट बाजार परिस्थितियों में विफल हो सकती है (ट्रेंड में उतार-चढ़ाव, रेंज में संगठन आदि)।

- स्टॉप-लॉस स्थिति का अनुचित निर्धारण अनावश्यक नुकसान का कारण बन सकता है।

- पैरामीटर सेटिंग (मूविंग एवरेज अवधि, होल्डिंग अवधि आदि) का अनुचित होना भी रणनीति के प्रदर्शन को प्रभावित कर सकता है।

संबंधित समाधान:

- अन्य अग्रणी संकेतकों के साथ संयोजन, अल्पकालिक परिवर्तनों के प्रति संवेदनशीलता बढ़ाना।

- फ़िल्टरिंग शर्तें जोड़ना, अस्थिरता और रेंज बाजार में झूठे संकेतों से बचना।

- स्टॉप-लॉस तर्क का अनुकूलन, बाजार की अस्थिरता के अनुसार गतिशील रूप से स्टॉप-लॉस सीमा को समायोजित करना।

- बहु-संयोजन पैरामीटर अनुकूलन, सर्वोत्तम पैरामीटर सेटिंग खोजना।

अनुकूलन दिशाएँ

इस रणनीति में अभी भी बहुत अधिक अनुकूलन की गुंजाइश है, जिसे मुख्य रूप से निम्नलिखित पहलुओं से किया जा सकता है:

- अन्य फ़िल्टरिंग शर्तें जोड़ना, अस्थिरता और रेंज बाजार में झूठे संकेतों से बचना।

- मोमेंटम प्रकार के संकेतकों के साथ संयोजन, अधिक शक्तिशाली ब्रेकआउट संकेतों की पहचान करना।

- मूविंग एवरेज की अवधि पैरामीटर को अनुकूलित करना, सर्वोत्तम पैरामीटर संयोजन खोजना।

- बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस सीमा को अनुकूलित करना।

- मशीन लर्निंग तकनीकों पर आधारित पूरी रणनीति के स्वचालित अनुकूलन का प्रयास करना।

- अन्य रणनीतियों के साथ संयोजन, अधिक जटिल मल्टी-स्ट्रैटेजी सिस्टम डिज़ाइन करना।

सारांश

यह रणनीति समग्र रूप से काफी सरल और व्यावहारिक है, शुरुआती लोगों के लिए सीखने के लिए उपयुक्त है। यह मूविंग एवरेज क्रॉसओवर प्रकार की रणनीतियों के विशिष्ट पैटर्न को दर्शाती है, जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस सेट करती है। लेकिन इस रणनीति को और अनुकूलित किया जा सकता है ताकि इसका प्रदर्शन बेहतर हो और अधिक बाजार परिस्थितियों में अनुकूल हो सके। निवेशक इस आधार पर रचनात्मकता का उपयोग कर अधिक उन्नत मात्रात्मक ट्रेडिंग रणनीतियाँ डिज़ाइन कर सकते हैं।

- 1