ब्रेकआउट-पुलबैक पोजीशन खोलने की रणनीति

अवलोकन

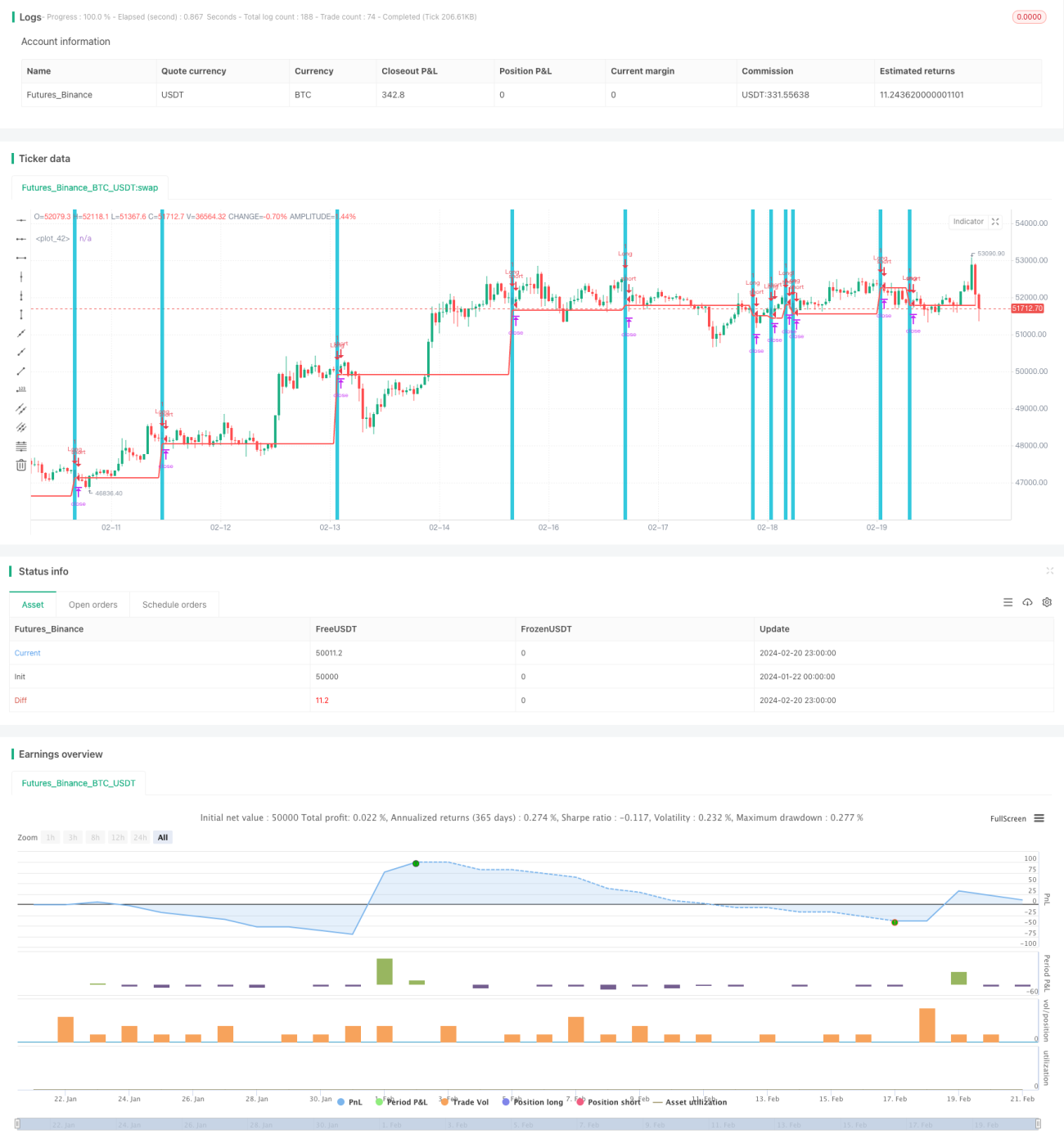

इस रणनीति का मुख्य विचार एक विशिष्ट कैंडलस्टिक पैटर्न के प्रकट होने के बाद लॉन्ग पोजीशन खोलना है, अर्थात् जब एक डाउनवर्ड गैप (काली कैंडल) दिखाई देती है और उसके बाद की कैंडल का निचला स्तर पिछली कैंडल के निचले स्तर की ओर लौटता है (रिट्रेसमेंट), तब अगली कैंडल के खुलने पर लॉन्ग एंट्री की जाती है।

रणनीति का सिद्धांत

इस रणनीति की विशिष्ट शर्त यह है: पिछली कैंडल का निचला स्तर उससे पिछली दो कैंडलों के निचले स्तर से कम है, जबकि इसका उच्चतम स्तर उनसे अधिक है, अर्थात् डाउनवर्ड गैप हुआ है; और वर्तमान कैंडल का निचला स्तर पिछली कैंडल के निचले स्तर से कम या बराबर है, अर्थात् रिट्रेसमेंट हुआ है। जब ये दोनों शर्तें एक साथ पूरी हों, तब अगली कैंडल के खुलने पर लॉन्ग पोजीशन में प्रवेश किया जाता है।

लॉन्ग होने पर स्टॉप-लॉस को रिट्रेसमेंट के निचले स्तर यानी पिछली कैंडल के निचले स्तर पर रखा जाता है, और टेक-प्रॉफिट को खुले मूल्य से 2% से अधिक पर रखा जाता है। जब कीमत टेक-प्रॉफिट या स्टॉप-लॉस मूल्य को छूती है तो पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह थोड़े समय में संभावित रिबाउंड अवसर को पकड़ती है। जब डाउनवर्ड गैप वाली कैंडल दिखती है और फिर रिट्रेसमेंट होता है, तो यह एक बहुत मजबूत तकनीकी पैटर्न है, जो संकेत देता है कि उस स्तर पर बेचने वालों की ताकत खत्म हो सकती है और रिबाउंड की उच्च संभावना है। इसलिए यह अपेक्षाकृत शॉर्ट-टर्म ट्रेडिंग के लिए उपयुक्त रणनीति है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि रिट्रेसमेंट के बाद कीमत में गिरावट जारी रहने की संभावना है। चूंकि हम रिट्रेसमेंट के निचले स्तर के पास लॉन्ग पोजीशन खोल रहे हैं, यदि समय पर स्टॉप-लॉस नहीं लगाया गया तो बड़ा नुकसान हो सकता है। इसके अलावा, यदि रिट्रेसमेंट की गहराई छोटी है और स्टॉप-लॉस बहुत करीब रखा गया है, तो पोजीशन फंस सकती है। इसलिए यह रणनीति मुख्य रूप से शॉर्ट-टर्म ट्रेडिंग के लिए उपयुक्त है, जिसमें कीमतों पर बारीकी से नजर रखना और समय पर स्टॉप-लॉस लगाना आवश्यक है।

अनुकूलन दिशा

प्रवेश के समय को निर्धारित करने के लिए अन्य संकेतकों को जोड़ने पर विचार किया जा सकता है, जैसे कि जब MACD गोल्डन क्रॉस करे तब प्रवेश करना, या टाइपिकल प्राइस की गणना करके देखना कि क्या यह सपोर्ट स्तर पर है, आदि। इससे झूठे संकेतों को छानने और रणनीति की स्थिरता में सुधार करने में मदद मिल सकती है। इसके अलावा, विभिन्न प्रकार के उपकरणों और विभिन्न समय अवधियों में इस रणनीति के प्रदर्शन का अध्ययन करके सबसे अच्छा पैरामीटर संयोजन खोजा जा सकता है। मशीन लर्निंग जैसे तरीकों से भी पैरामीटर को स्वचालित रूप से अनुकूलित किया जा सकता है।

सारांश

कुल मिलाकर यह रणनीति एक विशिष्ट शॉर्ट-टर्म ब्रेकआउट रिट्रेसमेंट लॉन्ग रणनीति है। यह गैप और रिट्रेसमेंट जैसे मजबूत पैटर्न द्वारा प्रदान किए गए रिबाउंड अवसर को पकड़ती है। लेकिन इसमें समय पर स्टॉप-लॉस न लगने पर बड़े नुकसान का जोखिम भी है, इसलिए यह बार-बार बाजार की निगरानी करने वाली शॉर्ट-टर्म ट्रेडिंग के लिए उपयुक्त है। अन्य संकेतकों से संकेतों को छानने और पैरामीटर अनुकूलन के माध्यम से रणनीति की प्रभावशीलता को बढ़ाया जा सकता है।

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Created by Leon Ross

//study(title="OutsideDownOpenLower", shorttitle="ODOL", overlay=true)

strategy(title = "Outside", shorttitle = "OB", overlay = true )- 1