दोहरी सामंजस्य प्रणाली रणनीति

अवलोकन

यह रणनीति ट्रेडिंग सिग्नल बनाने के लिए कई हार्मोनिक औसतों का उपयोग करती है। रणनीति पहले 1 से 6 ऑर्डर तक के हार्मोनिक औसत की गणना करती है, फिर इन हार्मोनिक औसतों को मिलाकर लॉन्ग और शॉर्ट दोहरे ट्रेडिंग सिग्नल बनाती है। जब शॉर्ट-टर्म सिग्नल लाइन लॉन्ग-टर्म सिग्नल लाइन को नीचे से ऊपर क्रॉस करती है, तो शॉर्ट पोजीशन ली जाती है, और जब शॉर्ट-टर्म सिग्नल लाइन लॉन्ग-टर्म सिग्नल लाइन को ऊपर से नीचे क्रॉस करती है, तो लॉन्ग पोजीशन ली जाती है।

रणनीति सिद्धांत

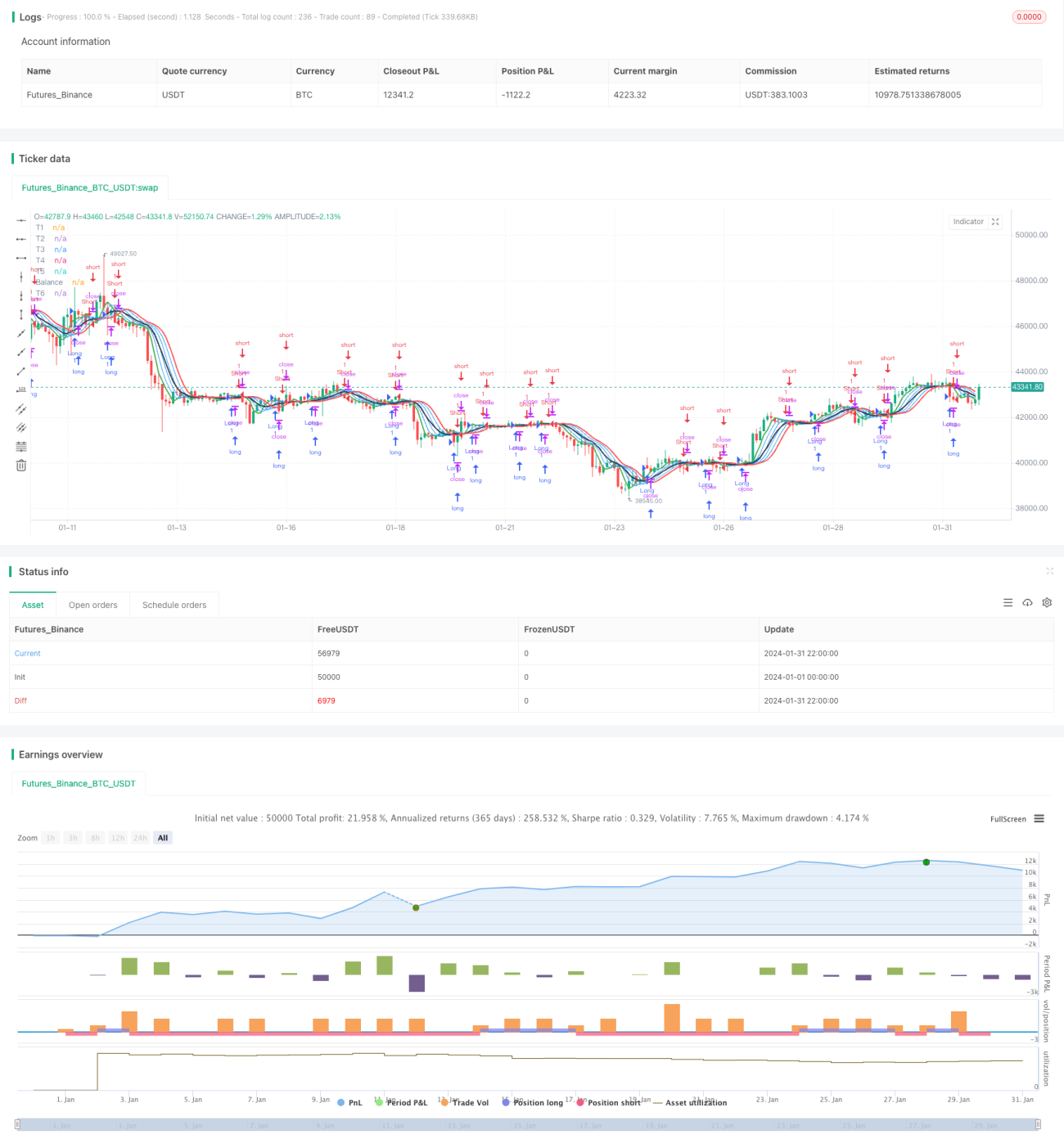

यह रणनीति पहले एक harm_average फ़ंक्शन को परिभाषित करती है, जिसका उपयोग n-दिवसीय हार्मोनिक औसत की गणना करने के लिए किया जाता है। फिर क्रमशः 1 से 6 ऑर्डर तक के हार्मोनिक औसत की गणना की जाती है, अर्थात् T1 से T6। जहाँ T1, 3-दिवसीय हार्मोनिक औसत है, T2, T1 का 3-दिवसीय हार्मोनिक औसत है, और इसी प्रकार आगे।

इसके बाद, Balance वक्र बनाया जाता है। Balance वक्र T1 से T6 के क्यूब हार्मोनिक औसत के व्युत्क्रम पर विचार करता है। यह अल्पकालिक और दीर्घकालिक दोनों कारकों को एक साथ प्रतिबिंबित कर सकता है।

अंत में, T1 से T6 के आधार पर लॉन्ग-शॉर्ट क्रॉसओवर ट्रेडिंग सिग्नल बनाए जाते हैं, अर्थात् X1, T1, T2, T3 में से न्यूनतम मान है, और X2, T4, T5, T6 में से अधिकतम मान है। जब X1, X2 को ऊपर से नीचे क्रॉस करता है, तो लॉन्ग लिया जाता है; जब X1, X2 को नीचे से ऊपर क्रॉस करता है, तो शॉर्ट लिया जाता है। यहाँ X1 अल्पकालिक कारकों को दर्शाता है, और X2 दीर्घकालिक कारकों को दर्शाता है।

लाभ विश्लेषण

- एक से अधिक हार्मोनिक औसत का उपयोग बाजार के शोर को प्रभावी ढंग से फ़िल्टर कर सकता है और ट्रेडिंग सिग्नल की गुणवत्ता में सुधार कर सकता है।

- लॉन्ग-शॉर्ट क्रॉसओवर ट्रेडिंग सिग्नल का निर्माण, प्रवृत्ति में बदलाव के बिंदुओं को समय पर पकड़ सकता है।

- Balance वक्र कई समय अवधियों पर विचार करता है, जो प्रवृत्ति की दिशा का सटीक निर्धारण कर सकता है।

- क्यूबिक औसत का उपयोग मध्यवर्ती चरों की भूमिका को और उजागर कर सकता है, जिससे रणनीति की स्थिरता में सुधार होता है।

जोखिम विश्लेषण

- हार्मोनिक औसत स्वाभाविक रूप से अधिक लैग (विलंब) रखता है, जिससे अल्पकालिक उलटफेर के अवसर चूक सकते हैं।

- कई औसतों का उपयोग अति-अनुकूलन (over-optimization) का कारण बन सकता है, जिससे रणनीति की मजबूती कम हो जाती है।

- क्यूबिक ऑपरेशन मध्यवर्ती शोर को बढ़ा सकता है, जिससे कुछ गलत सिग्नल उत्पन्न हो सकते हैं।

- लॉन्ग-शॉर्ट क्रॉसओवर में एक निश्चित मात्रा में लैग होता है, जो उलटफेर को समय पर पकड़ने में असमर्थ हो सकता है।

अनुकूलन दिशाएँ

- अधिक प्रकार या अधिक स्तरों के हार्मोनिक औसत संयोजनों का परीक्षण किया जा सकता है।

- औसत दिनों की संख्या को समायोजित करने के लिए गतिशील पैरामीटर शामिल किए जा सकते हैं, ताकि औसत प्रणाली को अनुकूलित किया जा सके।

- विभिन्न घातांक जैसे वर्ग, लघुगणक आदि के विभिन्न संयोजनों का परीक्षण किया जा सकता है।

- ट्रेडिंग सिग्नल की गुणवत्ता को सत्यापित करने के लिए अधिक सहायक संकेतकों को शामिल किया जा सकता है।

सारांश

यह रणनीति कई हार्मोनिक औसत प्रणाली का उपयोग करके लॉन्ग-शॉर्ट क्रॉसओवर ट्रेडिंग सिग्नल बनाती है। एकल औसत प्रणाली की तुलना में, यह रणनीति प्रवृत्ति की बेहतर पहचान कर सकती है और शोर को फ़िल्टर कर सकती है। साथ ही, लॉन्ग-शॉर्ट क्रॉसओवर बाजार में बदलाव को समय पर पकड़ सकता है। हालांकि, रणनीति में कई औसतों और क्यूबिक ऑपरेशन के कारण कुछ लैग और शोर प्रवर्धन होता है। भविष्य में गतिशील पैरामीटर समायोजन और अधिक सहायक संकेतकों को शामिल करके रणनीति की स्थिरता और समयबद्धता में सुधार किया जा सकता है।

- 1