सुपर ट्रेंड दैनिक रिवर्सल रणनीति

सिंहावलोकन

सुपर ट्रेंड डेली रिवर्सल स्ट्रेटेजी एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो सुपर ट्रेंड इंडिकेटर का उपयोग करके बाजार की प्रवृत्ति का निर्धारण करती है, मूल्य ब्रेकआउट और औसत ट्रू रेंज (ATR) के आधार पर स्टॉप लॉस की गणना करती है, तथा मूल्य परिवर्तन दर (ROC) संकेतक के माध्यम से सुपर ट्रेंड संकेतों को फ़िल्टर करती है। यह रणनीति दैनिक और उच्च टाइमफ्रेम के लिए उपयुक्त है, और इसका उपयोग क्रिप्टोकरेंसी और स्टॉक जैसे बाजारों में किया जा सकता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य संकेतक सुपर ट्रेंड इंडिकेटर है। सुपर ट्रेंड इंडिकेटर औसत ट्रू रेंज (ATR) पर आधारित है, जो बाजार की प्रवृत्ति की दिशा को अधिक स्पष्ट रूप से निर्धारित कर सकता है। जब मूल्य सुपर ट्रेंड के ऊपरी बैंड को तोड़ता है तो यह मंदी का संकेत होता है, और निचले बैंड को तोड़ने पर तेजी का संकेत होता है।

यह रणनीति सुपर ट्रेंड संकेतों को फ़िल्टर करने के लिए मूल्य परिवर्तन दर (ROC) संकेतक का उपयोग करती है, ताकि गलत संकेतों से बचा जा सके। जब मूल्य अस्थिरता अधिक होती है तभी सुपर ट्रेंड संकेतों में भाग लिया जाता है, अन्यथा नहीं।

स्टॉप लॉस के संदर्भ में, यह रणनीति दो प्रकार के स्टॉप प्रदान करती है: निश्चित स्टॉप लॉस अनुपात और ATR-आधारित स्वचालित ट्रेलिंग स्टॉप लॉस। निश्चित स्टॉप लॉस सरल और सीधा है, जबकि ATR स्टॉप लॉस बाजार की अस्थिरता के अनुसार स्टॉप की सीमा को समायोजित कर सकता है।

प्रवेश की शर्त सुपर ट्रेंड का उलट जाना और मूल्य परिवर्तन दर संकेतक का फ़िल्टर पास करना है। निकास की शर्त सुपर ट्रेंड का फिर से उलट जाना या स्टॉप लॉस लाइन का टूटना है। यह रणनीति प्रवृत्ति अनुसरण के सिद्धांत का पालन करती है, प्रत्येक दिशा में केवल एक स्थिति की अनुमति देती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि सुपर ट्रेंड इंडिकेटर प्रवृत्ति की दिशा को उच्च स्पष्टता और स्थिरता के साथ निर्धारित करता है, और सामान्य मूविंग एवरेज की तुलना में इसमें शोर कम होता है। इसके अलावा, मूल्य परिवर्तन दर संकेतक को शामिल करके कुछ गलत संकेतों को प्रभावी रूप से फ़िल्टर किया जाता है।

ATR अनुकूली स्टॉप लॉस तंत्र भी इस रणनीति को व्यापक बाजार स्थितियों के अनुकूल बनाता है। जब अस्थिरता बढ़ती है, तो स्टॉप लॉस स्वचालित रूप से ढीला हो जाता है, जिससे लाभ अधिकतम सीमा तक लॉक हो जाता है।

परीक्षण परिणामों से पता चलता है कि यह रणनीति तेजी बाजार में उत्कृष्ट प्रदर्शन करती है। बड़े पैमाने की दीर्घकालिक प्रवृत्तियों में इसकी जीत दर बहुत अधिक होती है, और लगातार लाभ की अवधि लंबी होती है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम प्रवृत्ति उलट की गलत पहचान है, जिससे रिवर्सल सिग्नल छूट सकते हैं या अनावश्यक रिवर्सल सिग्नल उत्पन्न हो सकते हैं। ऐसी स्थिति आमतौर पर तब होती है जब मूल्य महत्वपूर्ण समर्थन या प्रतिरोध क्षेत्रों के पास बार-बार साइडवेज कंसोलिडेशन कर रहा होता है।

इसके अलावा, बहुत ढीली स्टॉप लॉस सेटिंग भी नुकसान बढ़ा सकती है। ATR स्टॉप लॉस बाजार की अस्थिरता के अनुसार समायोजित होता है, इसलिए बाजार की आपात स्थितियों में स्टॉप लॉस चौड़ा हो सकता है।

उपरोक्त जोखिमों के समाधान के लिए, ATR गणना अवधि को उचित रूप से छोटा किया जा सकता है या ATR स्टॉप लॉस के गुणक कारक को समायोजित किया जा सकता है। महत्वपूर्ण समर्थन और प्रतिरोध क्षेत्रों की पहचान करने तथा उन क्षेत्रों में गलत संकेतों से बचने के लिए अतिरिक्त संकेतक भी जोड़े जा सकते हैं।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

सुपर ट्रेंड इंडिकेटर के मापदंडों को समायोजित करें, ATR अवधि और ATR गुणक को अनुकूलित करें ताकि सुपर ट्रेंड लाइन अधिक चिकनी हो।

-

मूल्य परिवर्तन दर संकेतक के मापदंडों को समायोजित करें, अवधि और परिवर्तन दर थ्रेशोल्ड को अनुकूलित करें ताकि गलत संकेत कम हों।

-

विभिन्न स्टॉप लॉस तंत्रों का प्रयास करें, जैसे ट्रेलिंग स्टॉप लॉस, या निश्चित स्टॉप लॉस के आकार को अनुकूलित करें।

-

अतिरिक्त निर्णायक संकेतक जोड़ें ताकि महत्वपूर्ण समर्थन और प्रतिरोध की पहचान हो सके, और प्रवृत्ति उलट की गलत पहचान से बचा जा सके।

-

विभिन्न वस्तुओं के लिए पैरामीटर सेटिंग और प्रभाव का परीक्षण करें, इष्टतम पैरामीटर संयोजन खोजें।

-

बैकटेस्टिंग के माध्यम से अनुकूलन करें, सर्वोत्तम पैरामीटर सेटिंग खोजें।

सारांश

सुपर ट्रेंड डेली रिवर्सल स्ट्रेटेजी समग्र रूप से एक अपेक्षाकृत स्थिर और विश्वसनीय प्रवृत्ति अनुसरण रणनीति है। यह सुपर ट्रेंड इंडिकेटर और मूल्य परिवर्तन दर संकेतक को जोड़कर फ़िल्टर करती है, जो मध्यम और दीर्घकालिक प्रवृत्ति की दिशा को प्रभावी ढंग से पहचान सकती है। ATR अनुकूली स्टॉप लॉस तंत्र भी इसे अधिकांश बाजार स्थितियों के अनुकूल बनाता है। मापदंडों को और अनुकूलित करके और निर्णायक संकेतक जोड़कर, इस रणनीति की स्थिरता और लाभ क्षमता में और सुधार किया जा सकता है।

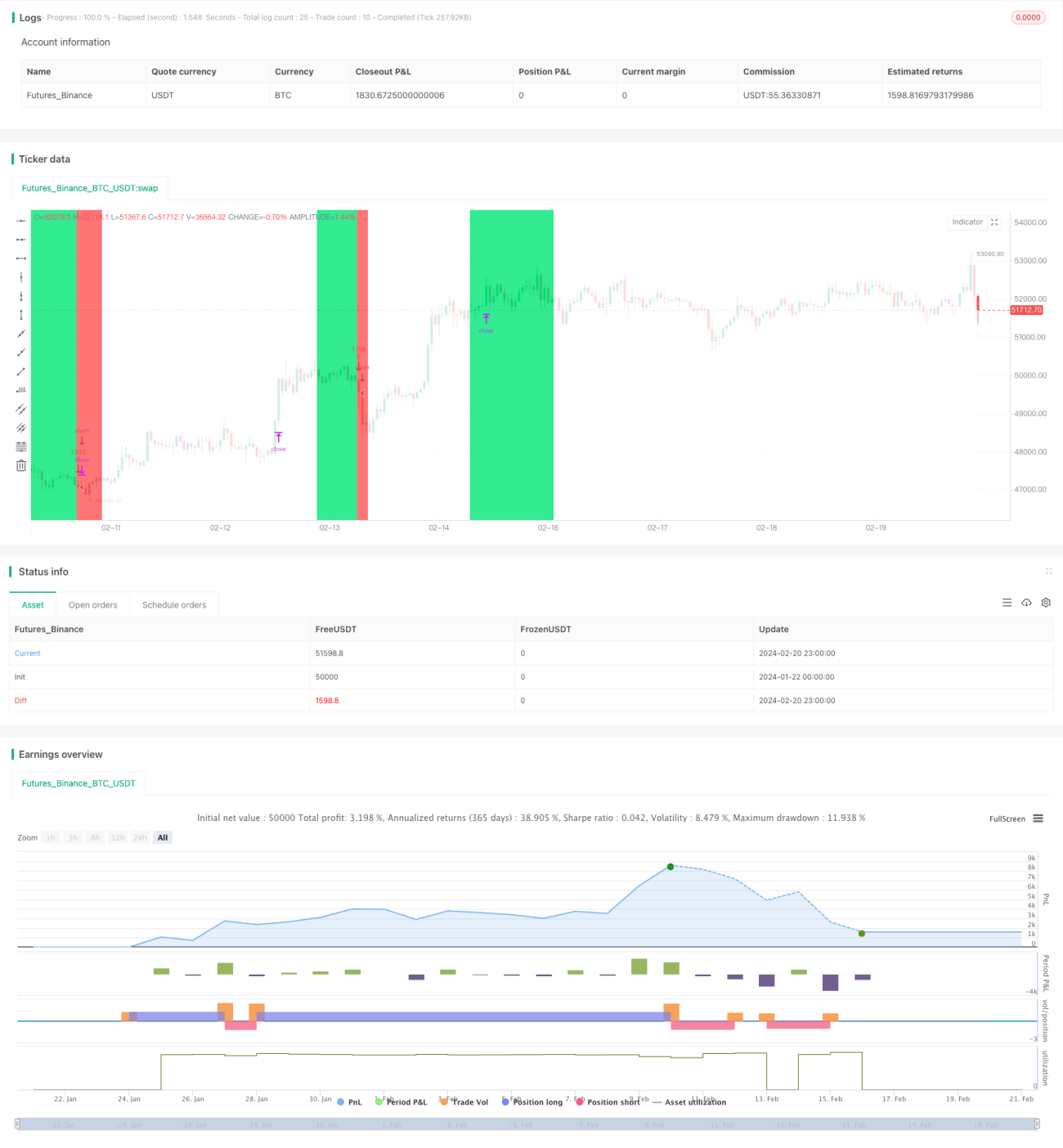

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1