चल औसत स्वर्ण क्रॉस मृत्यु क्रॉस व्यापार रणनीति

अवलोकन

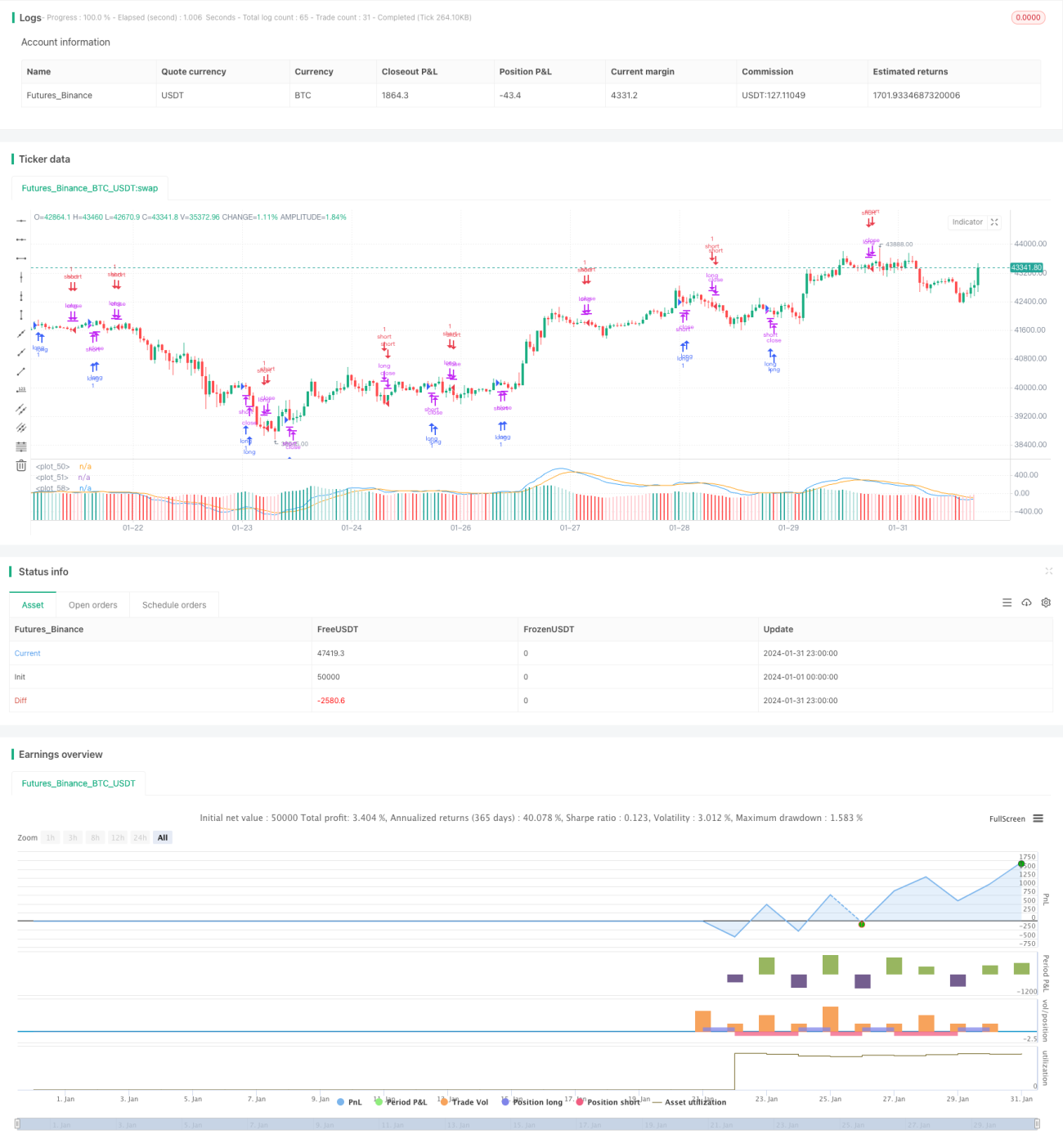

मूविंग एवरेज क्रॉस (गोल्डन क्रॉस और डेड क्रॉस) ट्रेडिंग रणनीति एक क्वांटिटेटिव ट्रेडिंग रणनीति है जो अल्पकालिक और दीर्घकालिक मूविंग एवरेज (ईएमए) के क्रॉस को ट्रैक करती है, तथा गोल्डन क्रॉस और डेड क्रॉस पर खरीद और बिक्री के ऑर्डर निष्पादित करती है। यह रणनीति ट्रेडिंग सिग्नल निर्धारित करने के लिए एमएसीडी संकेतक का उपयोग करती है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से 12-दिवसीय ईएमए, 26-दिवसीय ईएमए और एमएसीडी संकेतक पर निर्भर करती है। विशिष्ट तर्क इस प्रकार है:

- 12-दिवसीय ईएमए और 26-दिवसीय ईएमए की गणना करें।

- एमएसीडी (अर्थात 12-दिवसीय ईएमए माइनस 26-दिवसीय ईएमए) की गणना करें।

- एमएसीडी के 9-दिवसीय ईएमए की सिग्नल लाइन के रूप में गणना करें।

- जब एमएसीडी सिग्नल लाइन के ऊपर से गुज़रता है, तो खरीद सिग्नल उत्पन्न होता है।

- जब एमएसीडी सिग्नल लाइन के नीचे से गुज़रता है, तो बिक्री सिग्नल उत्पन्न होता है।

- सिग्नल उत्पन्न होने वाली दूसरी केन्डल के बंद होने पर, संबंधित खरीद या बिक्री ऑर्डर निष्पादित होता है।

इसके अतिरिक्त, रणनीति कुछ फ़िल्टर शर्तें भी निर्धारित करती है:

- ट्रेडिंग का समय प्रतिदिन गैर-बंद समय के दौरान।

- एमएसीडी और सिग्नल लाइन के बीच अंतर का निरपेक्ष मान 0.08 से अधिक होना चाहिए।

- एक बार में केवल एक दिशा में पोज़ीशन रखने की अनुमति है।

लाभ विश्लेषण

यह रणनीति मूविंग एवरेज क्रॉस और एमएसीडी संकेतक को जोड़कर, बाजार के अल्पकालिक और मध्यम अवधि के रुझानों में मोड़ के बिंदुओं को प्रभावी ढंग से पकड़ सकती है। मुख्य लाभ इस प्रकार हैं:

- रणनीति के नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान है।

- संकेतक पैरामीटर अनुकूलित हैं और अपेक्षाकृत स्थिर प्रदर्शन करते हैं।

- यह अल्पकालिक और मध्यम अवधि के रुझानों को ट्रैक करने और समय पर स्टॉप लॉस से बाहर निकलने के बीच संतुलन बनाता है।

- व्यापार तर्क सख्त है, जो अप्रभावी ट्रेडों से बचाता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी मौजूद हैं:

- बैकटेस्ट डेटा फ़िटिंग जोखिम। वास्तविक उपयोग में, पैरामीटर और थ्रेसहोल्ड को समायोजित करने की आवश्यकता हो सकती है।

- बार-बार ट्रेडिंग के कारण स्लिपेज लागत अधिक होने का जोखिम।

- ट्रेंड रिवर्सल पर समय पर बाहर न निकलने से होने वाला घाटा।

- क्वांटिटेटिव ट्रेडिंग में निहित लीवरेज जोखिम का विस्तार।

संबंधित शमन उपाय:

- पैरामीटर को गतिशील रूप से अनुकूलित करें, थ्रेसहोल्ड को समायोजित करें।

- ट्रेडिंग नियमों को उचित रूप से ढीला करें, अनावश्यक ट्रेडों को कम करें।

- रिवर्सल सिग्नलों का निर्धारण करने के लिए अधिक संकेतकों को शामिल करें।

- पोज़ीशन और लीवरेज को सख्ती से नियंत्रित करें।

अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं में अनुकूलित किया जा सकता है:

- इष्टतम पैरामीटर खोजने के लिए लंबी अवधि के मूविंग एवरेज संयोजनों का परीक्षण करें।

- कंपनी के प्रदर्शन, प्रमुख घटनाओं जैसे मूलभूत कारकों को फ़िल्टर के रूप में जोड़ें।

- बोलिंजर बैंड, केडीजे आदि जैसे अधिक संकेतकों के साथ ट्रेंड रिवर्सल समय का निर्धारण करें।

- स्टॉप लॉस तंत्र विकसित करें। जब घाटा पूर्व निर्धारित स्टॉप लॉस बिंदु तक पहुँचता है, तो सक्रिय रूप से स्टॉप लॉस लें।

- अधिकतम ड्रॉडाउन को नियंत्रित करने के लिए डेंजर रेशियो जोड़ें।

सारांश

मूविंग एवरेज गोल्डन क्रॉस/डेड क्रॉस को एमएसीडी ट्रेडिंग रणनीति के साथ जोड़कर, सरल ट्रेंड फॉलोइंग के माध्यम से ट्रेडिंग सिग्नल बनाती है, जिसे लागू करना आसान है, और उचित फ़िल्टर शर्तों के साथ जोखिम को नियंत्रित करती है। यह एक प्रभावी क्वांटिटेटिव ट्रेडिंग रणनीति है। इस रणनीति को पैरामीटर अनुकूलन, स्टॉप लॉस तंत्र को जोड़ने, और अधिक सहायक संकेतकों को शामिल करने के माध्यम से बेहतर बनाया जा सकता है।

- 1