RSI गोल्डन क्रॉस सुपर शॉर्ट रणनीति

一、रणनीति अवलोकन

RSI गोल्डन क्रॉस सुपर शॉर्ट रणनीति ATR बैंड, दोहरे RSI संकेतक और EMA मूविंग औसत के गोल्डन क्रॉस/डेड क्रॉस का उपयोग करके प्रवृत्ति निर्धारण और प्रविष्टियाँ करती है। ATR बैंड का उपयोग यह निर्धारित करने के लिए किया जाता है कि कीमत ओवरबॉट या ओवरसोल्ड स्थिति में है या नहीं, दोहरे RSI संकेतक का उपयोग मूल्य प्रवृत्ति की पुष्टि करने के लिए किया जाता है, और EMA मूविंग औसत गोल्डन क्रॉस का उपयोग प्रविष्टि के अवसरों को खोजने के लिए किया जाता है। यह रणनीति सरल, लागू करने में आसान और एक कुशल, लचीली शॉर्टिंग रणनीति है।

二、रणनीति सिद्धांत

यह रणनीति ATR बैंड, दोहरे RSI संकेतक और EMA मूविंग औसत तीन भागों का उपयोग करके प्रविष्टि संकेत उत्पन्न करती है। जब कीमत ऊपरी ATR बैंड से ऊपर खुलती है तो हम इसे ओवरबॉट मानते हैं। यदि इस समय तेज़ RSI धीमी RSI से कम है, तो यह संकेत करता है कि प्रवृत्ति तेजी से मंदी में बदल रही है। और यदि EMA मूविंग औसत में डेड क्रॉस होता है, तो यह प्रवृत्ति के और कमजोर होने का संकेत देता है। इन तीनों संकेतों को मिलाकर हम एक मजबूत शॉर्टिंग अवसर निर्धारित कर सकते हैं।

विशेष रूप से, जब कीमत खुलती है तो जाँच करें कि क्या यह ऊपरी ATR बैंड से ऊपर है अर्थात open > upper_band। यदि यह संतुष्ट होता है, तो यह ओवरबॉट क्षेत्र में हो सकता है। फिर हम जाँचते हैं कि क्या तेज़ RSI धीमी RSI से कम है अर्थात rsi1 < rsi2। यदि यह सत्य है, तो प्रवृत्ति कमजोर होकर तेजी से मंदी में बदल रही है। अंत में, हम पता लगाते हैं कि क्या EMA मूविंग औसत में डेड क्रॉस हुआ है, अर्थात ta.crossover(longSMA, shortSMA) सत्य है। यदि तीनों शर्तें पूरी होती हैं, तो हम शॉर्टिंग संकेत जारी करते हैं और प्रवेश करते हैं।

इसके विपरीत, यदि कीमत निचले ATR बैंड से नीचे खुलती है, तेज़ RSI धीमी RSI से अधिक है, और EMA गोल्डन क्रॉस होता है, तो लॉन्ग एंट्री संकेत उत्पन्न होता है।

इस रणनीति का मुख्य नवाचार प्रवृत्ति निर्धारण के लिए दोहरे RSI संकेतक का उपयोग है, जो एकल RSI की तुलना में अधिक विश्वसनीय है। साथ ही, ATR बैंड और EMA मूविंग औसत के साथ संकेत फ़िल्टर करना संकेतों को अधिक सटीक और विश्वसनीय बनाता है, यही इस रणनीति का मुख्य आकर्षण है।

三、रणनीति के लाभ

इस रणनीति के निम्नलिखित लाभ हैं:

- दोहरे RSI संकेतक का उपयोग करके प्रवृत्ति निर्धारण अधिक सटीक और विश्वसनीय है।

- ATR बैंड ओवरबॉट/ओवरसोल्ड क्षेत्रों को निर्धारित करता है, जिससे झूठे ब्रेकआउट से बचा जा सकता है।

- EMA मूविंग औसत में स्पष्ट गोल्डन/डेड क्रॉस होने पर प्रवेश करने से संकेत सटीकता बढ़ती है।

- कई संकेतकों का संयोजन परस्पर सत्यापन प्रदान करता है, विश्वसनीयता अधिक होती है।

- रणनीति डिज़ाइन सरल और लागू करने में आसान है।

- ओवरबॉट और ओवरसोल्ड दोनों स्थितियों से लाभ कमाया जा सकता है।

- कई समायोज्य पैरामीटर हैं, जिन्हें विभिन्न बाजारों के अनुसार समायोजित किया जा सकता है।

四、रणनीति जोखिम

इस रणनीति में भी कुछ जोखिम हैं जिन पर ध्यान देने की आवश्यकता है:

- EMA मूविंग औसत में गलत संकेत उत्पन्न हो सकते हैं; संभवतः Smoothed MA अधिक स्थिर होगा।

- साइडवे बाजार में फँसने और स्टॉप-लॉस लगने का जोखिम।

- पैरामीटर सेटिंग गलत होने पर गलत संकेत बढ़ सकते हैं।

- ATR बैंड के ब्रेकआउट का समय अभी जल्दी हो सकता है, यह झूठा ब्रेकआउट हो सकता है।

उपरोक्त जोखिमों को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- EMA के बजाय Smoothed MA का परीक्षण करें।

- स्टॉप-लॉस की चौड़ाई को उपयुक्त रूप से बढ़ाएं, ताकि साइडवे बाजार में बार-बार स्टॉप-लॉस न लगे।

- पैरामीटर संयोजन समायोजित करके सर्वोत्तम संतुलन खोजें।

- ब्रेकआउट के समय अधिक संकेतक शामिल करके द्वितीयक सत्यापन करें।

五、रणनीति अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

- EMA के बजाय Smoothed MA का उपयोग करके देखें कि क्या गलत संकेत कम होते हैं।

- अस्थिरता संकेतक जैसे केल्टनर चैनल को द्वितीयक सत्यापन के लिए जोड़ें, झूठे ब्रेकआउट से बचने के लिए।

- बड़ी प्रवृत्ति निर्धारण के लिए ADX जैसे अधिक प्रवृत्ति संकेतक जोड़ें।

- विशिष्ट परिसंपत्ति की विशेषताओं के अनुसार पैरामीटर सेटिंग समायोजित करके सर्वोत्तम संयोजन खोजें।

- विभिन्न समय सीमा मापदंडों के तहत प्रदर्शन का परीक्षण करें।

- मशीन लर्निंग एल्गोरिदम जोड़कर पैरामीटर को स्वचालित रूप से अनुकूलित करें।

ये अनुकूलन उपाय रणनीति की स्थिरता, लचीलापन और लाभ क्षमता को और बढ़ा सकते हैं।

六、निष्कर्ष

RSI गोल्डन क्रॉस सुपर शॉर्ट रणनीति समग्र रूप से एक बहुत ही कुशल और व्यावहारिक अल्पकालिक शॉर्टिंग रणनीति है। यह तीन संकेतकों की शक्तियों का एक साथ उपयोग करके प्रविष्टि संकेत उत्पन्न करती है, और पैरामीटर समायोजन के माध्यम से विभिन्न परिसंपत्तियों और बाजार स्थितियों के अनुकूल हो सकती है। इस रणनीति का मुख्य नवाचार दोहरे RSI संकेतक का उपयोग करके प्रवृत्ति परिवर्तन का निर्धारण करना है, जो ATR बैंड और EMA मूविंग औसत के साथ परस्पर सत्यापन करके उच्च सटीकता वाले प्रवेश अवसर प्रदान करता है। कुल मिलाकर, यह रणनीति अत्यधिक व्यावहारिक है और निवेशकों द्वारा सक्रिय रूप से उपयोग किए जाने योग्य है, हालांकि संभावित जोखिम कारकों पर भी ध्यान देना आवश्यक है। निरंतर परीक्षण और अनुकूलन के माध्यम से, यह रणनीति निवेशकों के लाभ कमाने वाले उपकरणों में एक शक्तिशाली उपकरण बन सकती है।

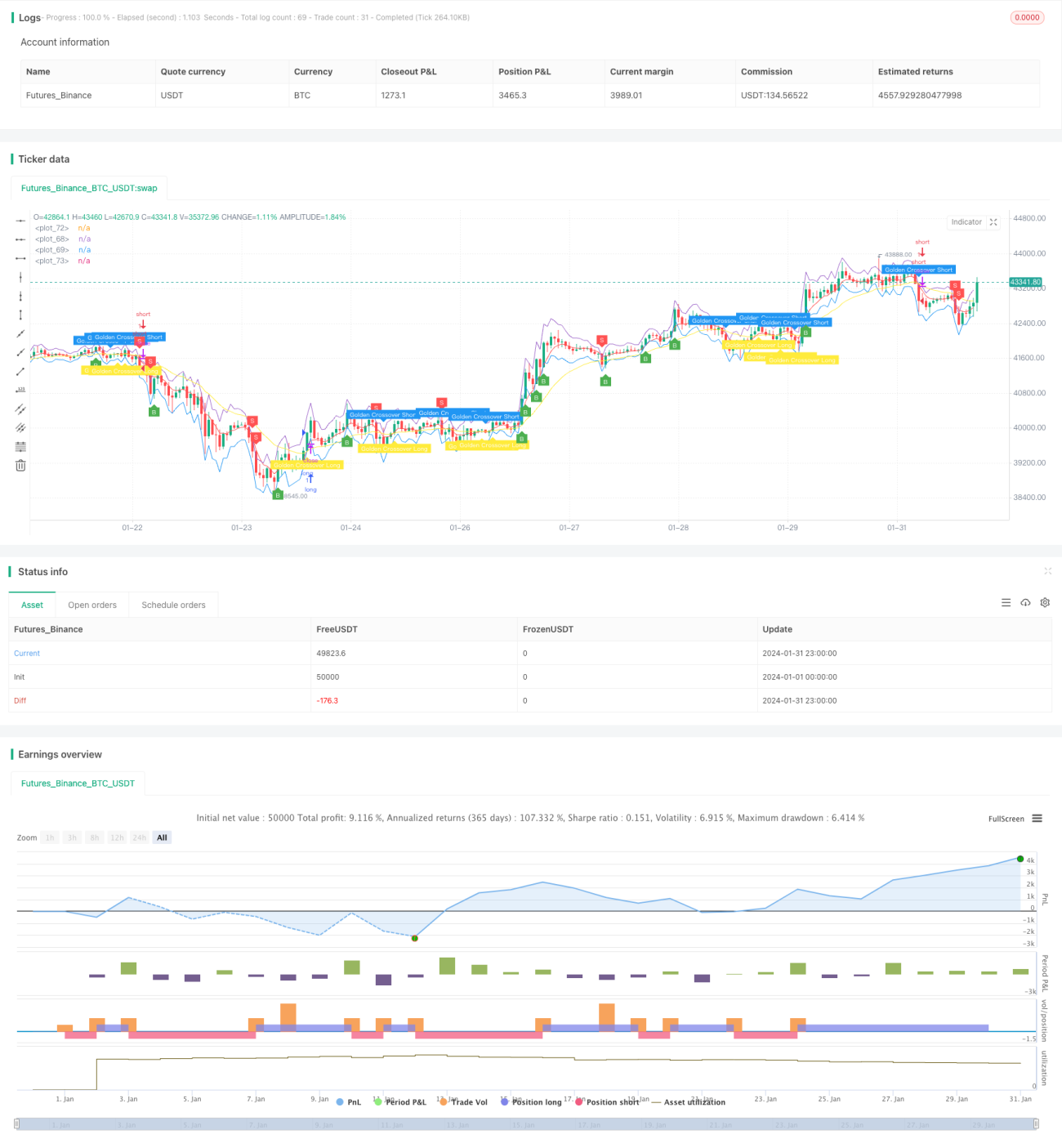

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Revision: Updated script to pine script version 5

//added Double RSI for Long/Short prosition trend confirmation instead of single RSI

strategy("Super Scalper - 5 Min 15 Min", overlay=true)- 1