दोहरी मूविंग एवरेज गोल्डन क्रॉस-डेथ क्रॉस लाभ-सीमा और हानि-सीमा रणनीति

सिंहावलोकन

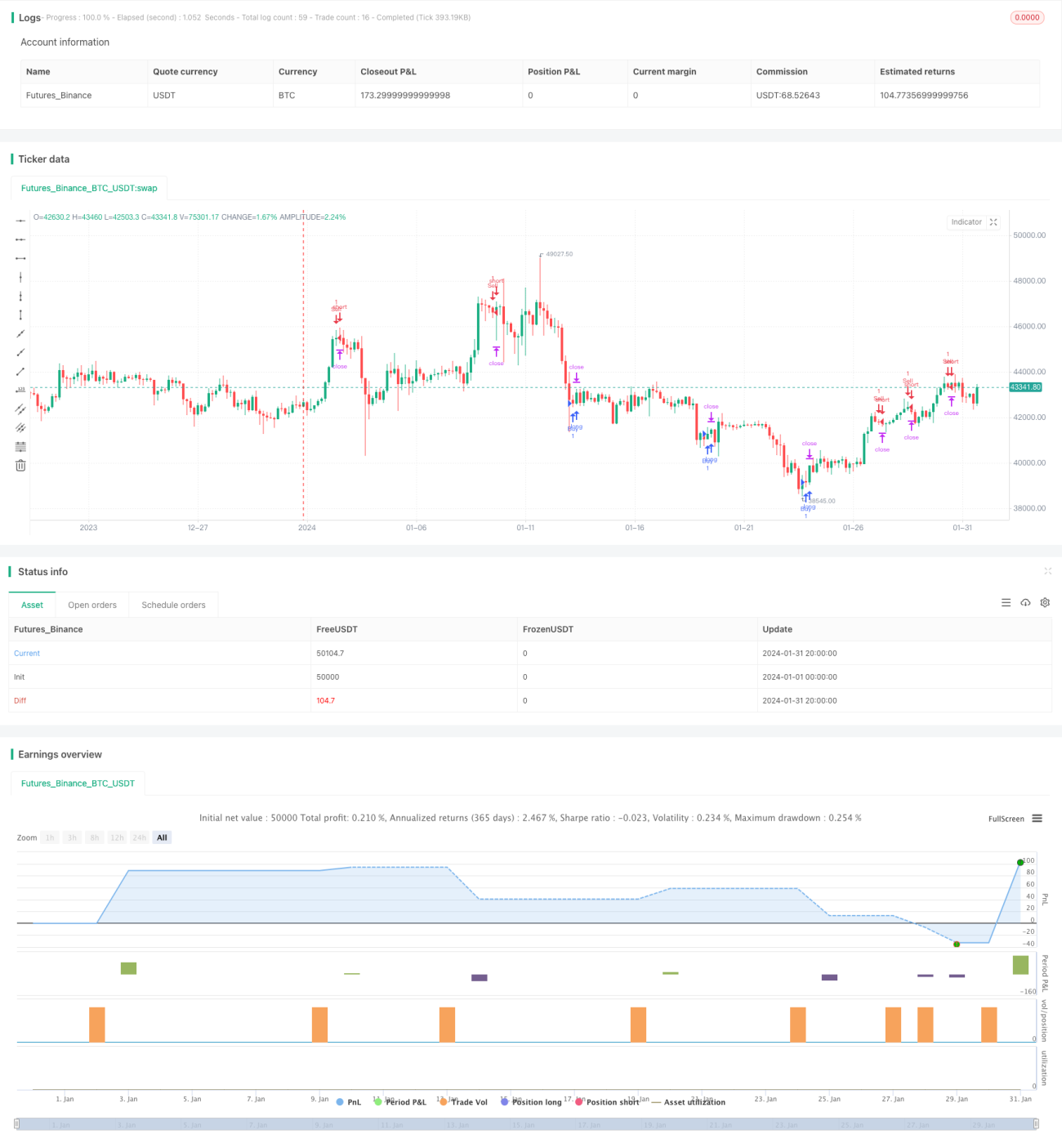

दोहरी मूविंग एवरेज गोल्डन क्रॉस-डेड क्रॉस स्टॉप-लॉस और टेक-प्रॉफिट रणनीति एक ट्रेंड-फॉलोइंग रणनीति है। यह स्टॉकैस्टिक इंडिकेटर की दो मूविंग एवरेज K और D के गोल्डन क्रॉस और डेड क्रॉस का उपयोग करके खरीद और बिक्री के अवसरों का निर्धारण करती है। साथ ही, यह जोखिम को नियंत्रित करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस का उपयोग करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक स्टॉकैस्टिक की तेज़ रेखा K और धीमी रेखा D है। तेज़ रेखा K, स्टॉकैस्टिक के मूल मूल्यों का 3-दिवसीय सरल मूविंग एवरेज है। धीमी रेखा D, तेज़ रेखा K का 3-दिवसीय सरल मूविंग एवरेज है। जब तेज़ रेखा धीमी रेखा के ऊपर से गुजरती है, तो गोल्डन क्रॉस सिग्नल उत्पन्न होता है, जो तेज़ी के रुझान के आगमन का संकेत देता है और खरीदारी की जा सकती है। जब तेज़ रेखा धीमी रेखा के नीचे से गुजरती है, तो डेड क्रॉस सिग्नल उत्पन्न होता है, जो मंदी के रुझान के आगमन का संकेत देता है और बिक्री की जा सकती है।

इसके अलावा, यह रणनीति एक शर्त भी निर्धारित करती है कि केवल जब स्टॉकैस्टिक का मान अत्यधिक ठंडे क्षेत्र (20 से नीचे) या अत्यधिक गर्म क्षेत्र (80 से ऊपर) में हो, तभी ट्रेडिंग सिग्नल उत्पन्न होता है। यह कुछ झूठे संकेतों को फ़िल्टर कर सकता है।

बाजार में प्रवेश करने के बाद, यह रणनीति जोखिम को नियंत्रित करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस का उपयोग करती है। टेक-प्रॉफिट दूरी एंट्री प्राइस से 120 टिक है, और स्टॉप-लॉस दूरी एंट्री प्राइस से 60 टिक है। जब कीमत टेक-प्रॉफिट या स्टॉप-लॉस स्तर को छूती है, तो वर्तमान पोजीशन से बाहर निकल जाती है।

रणनीति के लाभ

- स्टॉकैस्टिक इंडिकेटर का उपयोग करके रुझान की दिशा का निर्धारण, उच्च सटीकता

- अत्यधिक ठंडे और गर्म क्षेत्र की शर्तें निर्धारित करके झूठे संकेतों को फ़िल्टर कर सकते हैं

- टेक-प्रॉफिट और स्टॉप-लॉस का उपयोग करके प्रति व्यापार हानि को सीमित कर सकते हैं और समग्र जोखिम को नियंत्रित कर सकते हैं

रणनीति के जोखिम

- स्टॉकैस्टिक साइडवेज़ या कंसोलिडेटिंग बाजारों में झूठे संकेत उत्पन्न कर सकता है

- टेक-प्रॉफिट और स्टॉप-लॉस दूरी निश्चित है, बाजार परिवर्तनों को गतिशील रूप से ट्रैक नहीं कर सकती

- अधिकतम ड्रॉडाउन को सीमित नहीं कर सकता

जोखिम समाधान के तरीके:

- रुझान निर्धारित करने के लिए अन्य संकेतकों को शामिल करें

- गतिशील टेक-प्रॉफिट और स्टॉप-लॉस सेट करें

- अधिकतम ड्रॉडाउन निकास तंत्र जोड़ें

रणनीति के अनुकूलन की दिशाएँ

- सिग्नल सटीकता बढ़ाने के लिए MACD, KDJ जैसे अन्य संकेतकों के साथ स्टॉकैस्टिक को मिलाएं

- ATR के आधार पर गतिशील टेक-प्रॉफिट और स्टॉप-लॉस दूरी निर्धारित करें

- अधिकतम ड्रॉडाउन निकास शर्त जोड़ें

- सबसे अच्छे पैरामीटर खोजने के लिए टेक-प्रॉफिट और स्टॉप-लॉस गुणांक को अनुकूलित करें

सारांश

दोहरी मूविंग एवरेज गोल्डन क्रॉस-डेड क्रॉस स्टॉप-लॉस और टेक-प्रॉफिट रणनीति एक सरल और व्यावहारिक ट्रेंड-फॉलोइंग रणनीति है। यह स्टॉकैस्टिक की दोहरी मूविंग एवरेज प्रणाली का उपयोग करके बाजार में प्रवेश के समय का निर्धारण करती है और जोखिम को नियंत्रित करने के लिए टेक-प्रॉफिट और स्टॉप-लॉस का उपयोग करती है। यह रणनीति प्रभावी और लागू करने में आसान है, जो मात्रात्मक व्यापार के लिए उपयुक्त है। आगे अनुकूलन के माध्यम से, यह एक स्थिर लाभदायक एल्गोरिथम ट्रेडिंग रणनीति बन सकती है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Strategy alerts workaround", overlay=true)

// disclaimer: this content is purely educational, especially please don't pay attention to backtest results on any timeframe/ticker

- 1