कीमत तथा SMA के क्रॉसओवर पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

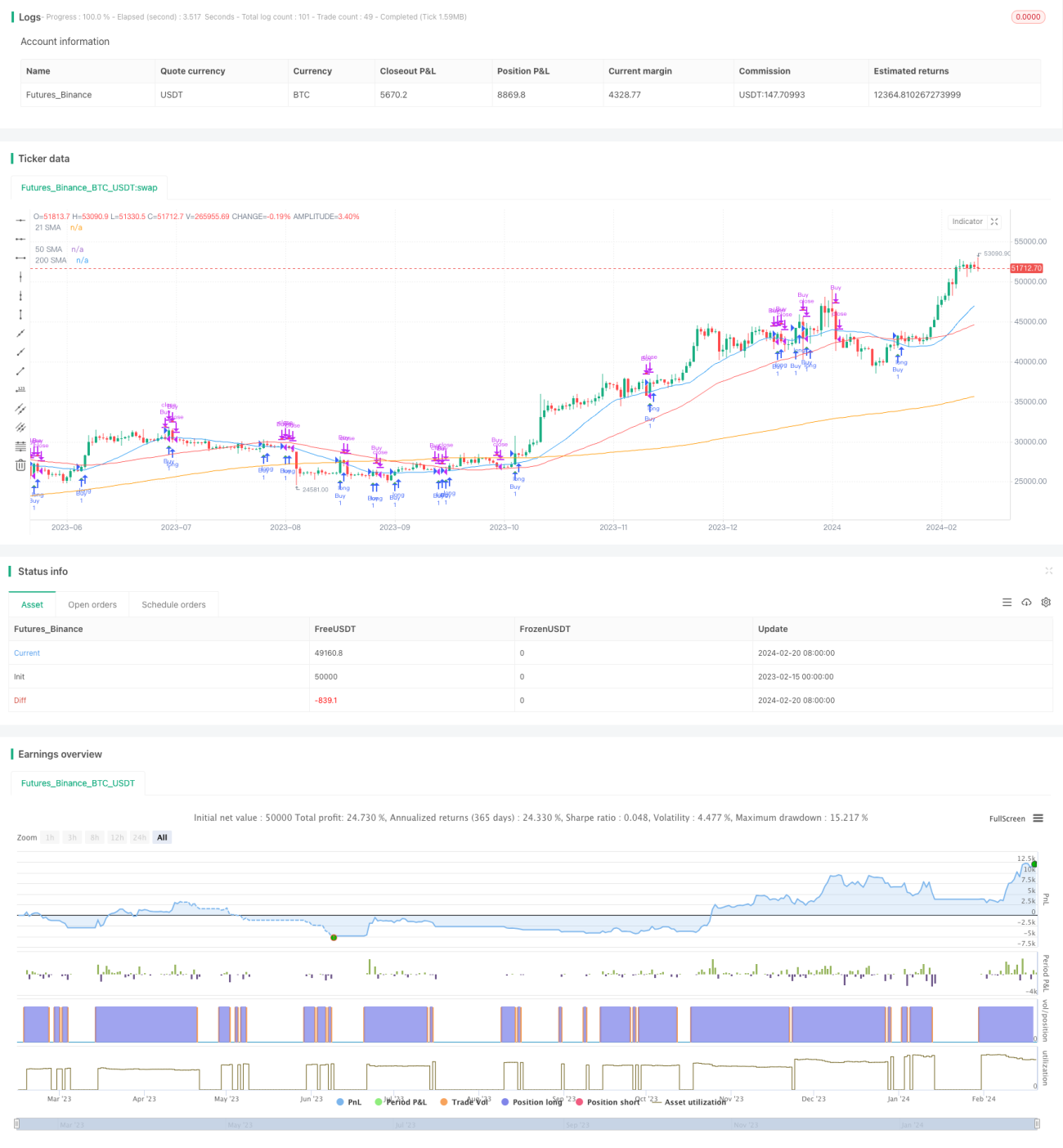

इस रणनीति का नाम "मूल्य और SMA क्रॉस पर आधारित मात्रात्मक ट्रेडिंग रणनीति" है। यह मुख्य रूप से विभिन्न अवधियों के SMA की गणना करके और मूल्य तथा SMA के क्रॉस की स्थिति को ट्रैक करके ट्रेडिंग सिग्नल उत्पन्न करती है। जब मूल्य नीचे से ऊपर की ओर SMA को तोड़ता है, तब खरीद सिग्नल उत्पन्न होता है; जब मूल्य ऊपर से नीचे की ओर SMA को तोड़ता है, तब बिक्री सिग्नल उत्पन्न होता है।

रणनीति का सिद्धांत

इस रणनीति का मूल तर्क मूल्य और 21-दिवसीय सरल मूविंग एवरेज (SMA) के क्रॉस को ट्रैक करना है। साथ ही, रणनीति 50-दिवसीय और 200-दिवसीय SMA की भी गणना करती है, जो मोटे तौर पर प्रवृत्ति को समझने में मदद करता है।

विशेष रूप से, रणनीति निर्दिष्ट तिथि सीमा में स्टॉक के समापन मूल्य का अनुरोध करती है, फिर इनपुट किए गए SMA अवधि के आधार पर विभिन्न SMA की गणना करती है। यदि मूल्य नीचे से ऊपर की ओर 21-दिवसीय SMA को तोड़ता है, तो खरीद सिग्नल सेट होता है; यदि मूल्य ऊपर से नीचे की ओर 21-दिवसीय SMA को तोड़ता है, तो बिक्री सिग्नल सेट होता है।

SMA की गणना और क्रॉस निर्णय के साथ-साथ, रणनीति वर्तमान पोजीशन को भी ट्रैक करती है। जब खरीद सिग्नल सक्रिय होता है, तो रणनीति पोजीशन में प्रवेश करती है; जब बिक्री सिग्नल सक्रिय होता है, तो रणनीति पोजीशन बंद कर देती है। इस प्रकार, SMA क्रॉस सिस्टम पर आधारित स्वचालित ट्रेडिंग पूरी होती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ इसकी सरलता और आसान समझ तथा कार्यान्वयन है। SMA एक सामान्यतः प्रयुक्त तकनीकी विश्लेषण संकेतक है, और SMA क्रॉस सामान्य ट्रेडिंग सिग्नलों में से एक है। यह संकेतक क्रॉस पर आधारित रणनीति विभिन्न स्टॉक और समय सीमाओं पर आसानी से लागू की जा सकती है, और यह स्वचालित ट्रेडिंग के लिए उपयुक्त है।

एक और लाभ यह है कि इस रणनीति को SMA मापदंडों को समायोजित करके अनुकूलित किया जा सकता है। उदाहरण के लिए, विभिन्न SMA अवधियों के संयोजन का परीक्षण किया जा सकता है, ताकि किसी विशिष्ट स्टॉक के उतार-चढ़ाव के पैटर्न के अनुकूल सर्वोत्तम पैरामीटर खोजे जा सकें। इसके अलावा, रणनीति में अन्य संकेतक जोड़कर सत्यापन और अनुकूलन भी किया जा सकता है।

जोखिम और समाधान के तरीके

इस रणनीति का सबसे बड़ा जोखिम यह है कि संकेतक-आधारित रणनीतियाँ अक्सर कई गलत सिग्नल उत्पन्न करती हैं। उदाहरण के लिए, साइडवेज़ या रेंज-बाउंड बाजार में, मूल्य बार-बार SMA को ऊपर-नीचे कर सकता है, जिससे अनावश्यक ट्रेडिंग सिग्नल उत्पन्न होते हैं।

सामान्य समाधानों में स्टॉप-लॉस सेट करना, पैरामीटर समायोजित करना, या फिल्टर शर्तें जोड़ना शामिल है। उदाहरण के लिए, जोखिम को सीमित करने के लिए अधिकतम हानि अनुपात निर्धारित किया जा सकता है; या अधिक स्थिर पैरामीटर संयोजन का चयन करने के लिए SMA अवधि को समायोजित किया जा सकता है; या कुछ सिग्नलों को फ़िल्टर करने के लिए अन्य संकेतकों की पुष्टि जोड़ी जा सकती है।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

सर्वोत्तम SMA पैरामीटर संयोजन का परीक्षण और चयन करना। विभिन्न SMA लंबाई का बैकटेस्ट करके सबसे उपयुक्त अवधि खोजी जा सकती है।

-

अन्य संकेतकों (जैसे RSI, MACD आदि) के फ़िल्टर सिग्नल पुष्टिकरण को जोड़ना। इससे कुछ गलत सिग्नलों को फ़िल्टर किया जा सकता है।

-

स्टॉप-लॉस तर्क जोड़ना। अधिकतम स्वीकार्य हानि या ट्रेलिंग स्टॉप-लॉस सेट करके जोखिम को नियंत्रित किया जा सकता है।

-

प्रवेश के समय को अनुकूलित करना। SMA क्रॉस का सख्ती से पालन करने के बजाय महत्वपूर्ण ब्रेकआउट बिंदुओं के पास प्रवेश करने पर विचार किया जा सकता है।

-

संयुक्त रणनीति का परीक्षण करना। अन्य प्रकार की रणनीतियों, जैसे ट्रेंड फॉलोइंग, के साथ संयोजन करके उपयोग किया जा सकता है।

सारांश

यह रणनीति सरल SMA संकेतक क्रॉस के माध्यम से स्वचालित ट्रेडिंग को कार्यान्वित करती है। इसके लाभ सरलता, आसान समझ और कार्यान्वयन हैं; इसके दोष बार-बार सिग्नल उत्पन्न होना और फंसने की संभावना है। हम पैरामीटर अनुकूलन, फिल्टर जोड़ने, स्टॉप-लॉस आदि के माध्यम से रणनीति के प्रदर्शन में सुधार कर सकते हैं। यह रणनीति हमें एक बुनियादी ढाँचा प्रदान करती है, जिसे लगातार नए तत्व जोड़कर समृद्ध और बेहतर बनाया जा सकता है।

- 1