प्रतिक्रमण संवेग ब्रेकआउट रणनीति

अवलोकन

रिवर्सल मोमेंटम ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो मूल्य रिवर्सल और मोमेंटम इंडिकेटर का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति "मोमेंटम पहले" के सिद्धांत पर आधारित है, जो एक निश्चित अवधि के उच्चतम और निम्नतम मूल्यों को ट्रैक करके यह निर्धारित करती है कि बाजार रिवर्सल के महत्वपूर्ण बिंदु पर है या नहीं, ताकि रिवर्सल के अवसरों को पकड़ा जा सके।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से एक निर्दिष्ट अवधि (जैसे 20 दिन) के भीतर उच्चतम और निम्नतम मूल्यों की गणना करके यह निर्धारित करती है कि बाजार किसी महत्वपूर्ण रिवर्सल बिंदु पर है या नहीं। विशिष्ट तर्क इस प्रकार है:

-

पिछले 20 दिनों के उच्चतम मूल्य (window_high) और निम्नतम मूल्य (window_low) की गणना करें।

-

यदि वर्तमान K-लाइन का उच्चतम मूल्य पिछले 20 दिनों के उच्चतम मूल्य से अधिक है (अर्थात नया उच्चतम), तो उच्च-बिंदु रिवर्सल निगरानी अवधि में प्रवेश करें और काउंटर को 5 दिन पर सेट करें।

-

यदि उच्चतम मूल्य नया उच्चतम नहीं बनाता है, तो प्रतिदिन काउंटर को 1 से घटाएं। जब काउंटर 0 हो जाता है, तो उच्च-बिंदु रिवर्सल निगरानी अवधि समाप्त हो जाती है।

-

निम्नतम मूल्य के लिए समान तर्क है: यदि नया निम्नतम दिखाई देता है, तो निम्न-बिंदु रिवर्सल निगरानी अवधि में प्रवेश करें।

-

रिवर्सल निगरानी अवधि के दौरान, लॉन्ग या शॉर्ट ऑपरेशन किए जाते हैं। यदि रिवर्सल के महत्वपूर्ण बिंदु के पास कोई रिवर्सल सिग्नल दिखाई देता है, तो एक बड़ी चाल को पकड़ा जा सकता है।

यह रणनीति व्यापार शुरू करने का समय भी निर्धारित करती है ताकि ऐतिहासिक डेटा में ट्रेडिंग सिग्नल उत्पन्न न हों।

लाभ विश्लेषण

रिवर्सल मोमेंटम ब्रेकआउट रणनीति के निम्नलिखित प्रमुख लाभ हैं:

-

रिवर्सल के अवसरों को पकड़ना, रिवर्सल बाजार के लिए उपयुक्त। बाजार में निरंतर वृद्धि या गिरावट के बाद, अक्सर कुछ हद तक रिवर्सल होता है। यह रणनीति इन मोड़ बिंदुओं को पकड़ सकती है।

-

मोमेंटम पहले, अपेक्षाकृत संवेदनशील। एक निश्चित अवधि के उच्चतम और निम्नतम मूल्यों की गणना करके मूल्य रिवर्सल की प्रवृत्ति और समय का संवेदनशील रूप से निर्धारण किया जा सकता है।

-

रिवर्सल निगरानी अवधि निर्धारित करना, झूठे सिग्नल से बचना। केवल रिवर्सल के महत्वपूर्ण बिंदु के पास सिग्नल उत्पन्न करने से कुछ शोर को फ़िल्टर किया जा सकता है।

-

लॉन्ग और शॉर्ट दोनों ऑपरेशन की अनुमति। बाजार की दिशा के अनुसार बारी-बारी से लंबी और छोटी स्थिति ली जा सकती है।

-

नियम अपेक्षाकृत सरल, लागू करने में आसान। यह रणनीति मुख्य रूप से सरल मूल्य और मोमेंटम इंडिकेटर पर निर्भर करती है, जिसे कोड में बदलना आसान है।

जोखिम विश्लेषण

रिवर्सल मोमेंटम ब्रेकआउट रणनीति में निम्नलिखित प्रमुख जोखिम भी हैं:

-

रिवर्सल की गलत भविष्यवाणी। जब बाजार निरंतर दिशात्मक होता है, तो यह रणनीति नुकसान उठाती है।

-

समग्र बाजार प्रवृत्ति का पूरी तरह से मूल्यांकन नहीं कर सकती। एकल स्टॉक का रिवर्सल जरूरी नहीं कि बाजार के रिवर्सल को दर्शाता हो, इसलिए बाजार विश्लेषण के साथ जोड़ना आवश्यक है।

-

ड्रॉडाउन अधिक हो सकता है। जब रिवर्सल नहीं होता है, तो नेट डिवाइस (NetDevice) बढ़ सकता है।

-

डेटा फिटिंग का जोखिम। रणनीति ऐतिहासिक डेटा पर अत्यधिक निर्भर हो सकती है, और वास्तविक व्यापार में परिणाम बैकटेस्ट से खराब हो सकते हैं।

-

पैरामीटर संवेदनशीलता। विंडो अवधि और रिवर्सल काउंटर जैसे पैरामीटर की सेटिंग रणनीति की स्थिरता को प्रभावित करती है।

जोखिमों के समाधान में शामिल हैं: स्टॉप-लॉस रणनीति का अनुकूलन, बाजार के कारकों पर विचार करना, और स्थिरता परीक्षण के लिए पैरामीटर संयोजनों को समायोजित करना।

अनुकूलन दिशाएँ

इस रणनीति के मुख्य अनुकूलन दिशाएँ निम्नलिखित हैं:

-

बाजार संकेतकों को शामिल करना। बाजार की ताकत और कमजोरी की तुलना करें, प्रतिकूल बाजार वातावरण में रिवर्सल से बचें।

-

मल्टी-फैक्टर स्क्रीनिंग। अच्छी वित्तीय स्थिति, मजबूत मौलिकता और अधिक मूल्यांकित मूल्य वाले स्टॉक का चयन करें।

-

पैरामीटर संयोजनों का अनुकूलन। विंडो अवधि, रिवर्सल काउंटर पैरामीटर को समायोजित करके सर्वोत्तम पैरामीटर संयोजन खोजें।

-

स्टॉप-लॉस रणनीति जोड़ना। जैसे ट्रेलिंग स्टॉप-लॉस, प्रतिशत स्टॉप-लॉस, अधिकतम ड्रॉडाउन को नियंत्रित करना।

-

मशीन लर्निंग जोड़ना। मूल्य रिवर्सल की संभावना की भविष्यवाणी करने और सिग्नल सटीकता बढ़ाने के लिए AI मॉडल का उपयोग करें।

सारांश

रिवर्सल मोमेंटम ब्रेकआउट रणनीति मूल्य और मोमेंटम संकेतकों को ट्रैक करके रिवर्सल के अवसरों की तलाश करती है। यह संवेदनशील रूप से प्रतिक्रिया करती है और रिवर्सल की प्रवृत्ति और समय बिंदु की पहचान कर सकती है। हालांकि, इसमें कुछ हद तक जोखिम भी है, जिसके लिए उचित अनुकूलन और जोखिम नियंत्रण की आवश्यकता है। कुल मिलाकर, इस रणनीति के सिद्धांत को समझने और अनुकूलन करने के बाद, यह मात्रात्मक ट्रेडिंग प्रणाली का एक प्रभावी घटक बन सकती है।

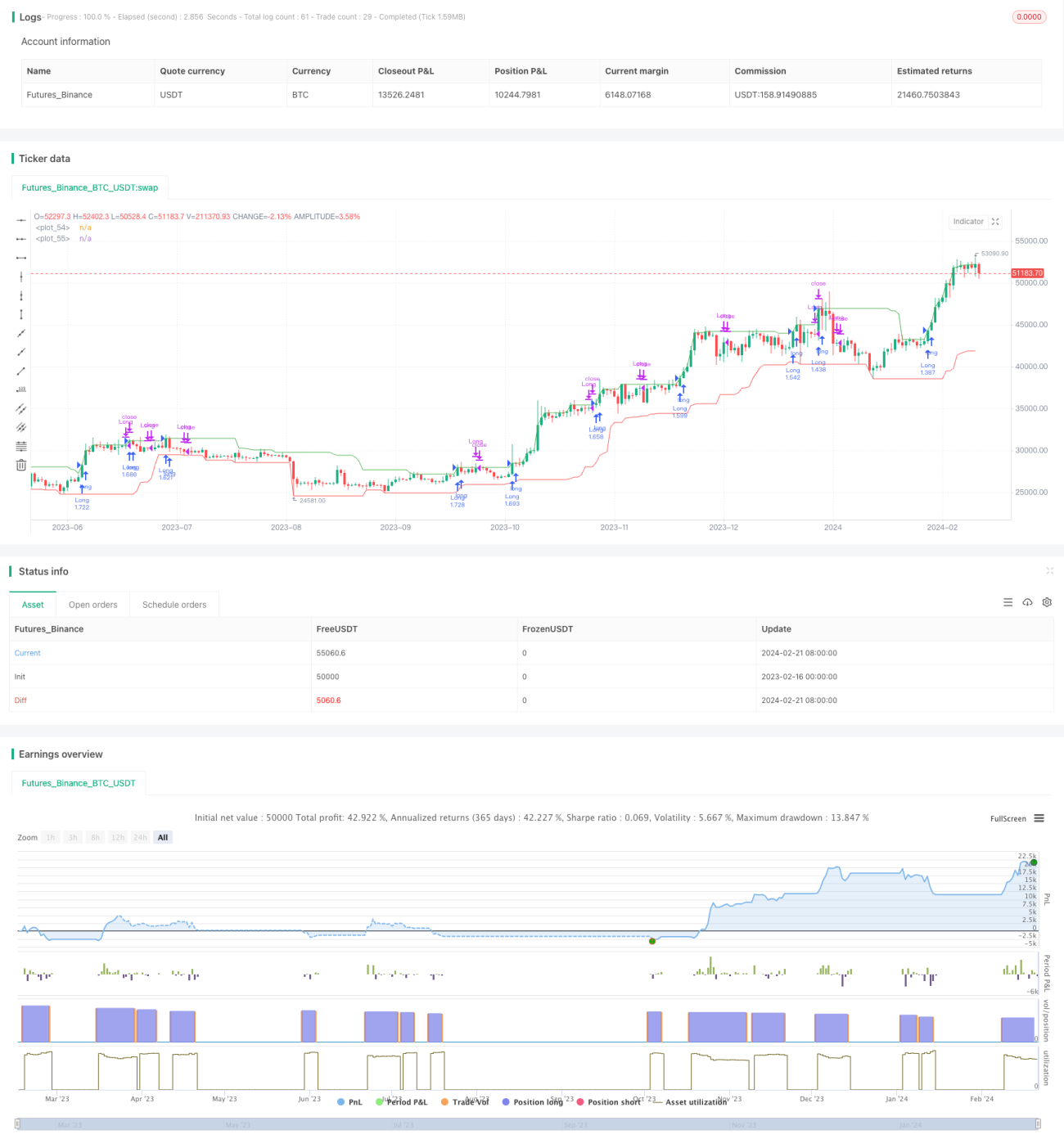

/*backtest

start: 2023-02-16 00:00:00

end: 2024-02-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("New Highs and Lows Momentum Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

window = input.int(20, title="New Highs and Lows Window", minval=1)- 1