चल औसत रेखा संगम पर आधारित प्रवृत्ति अनुसरण रणनीति

सिंहावलोकन

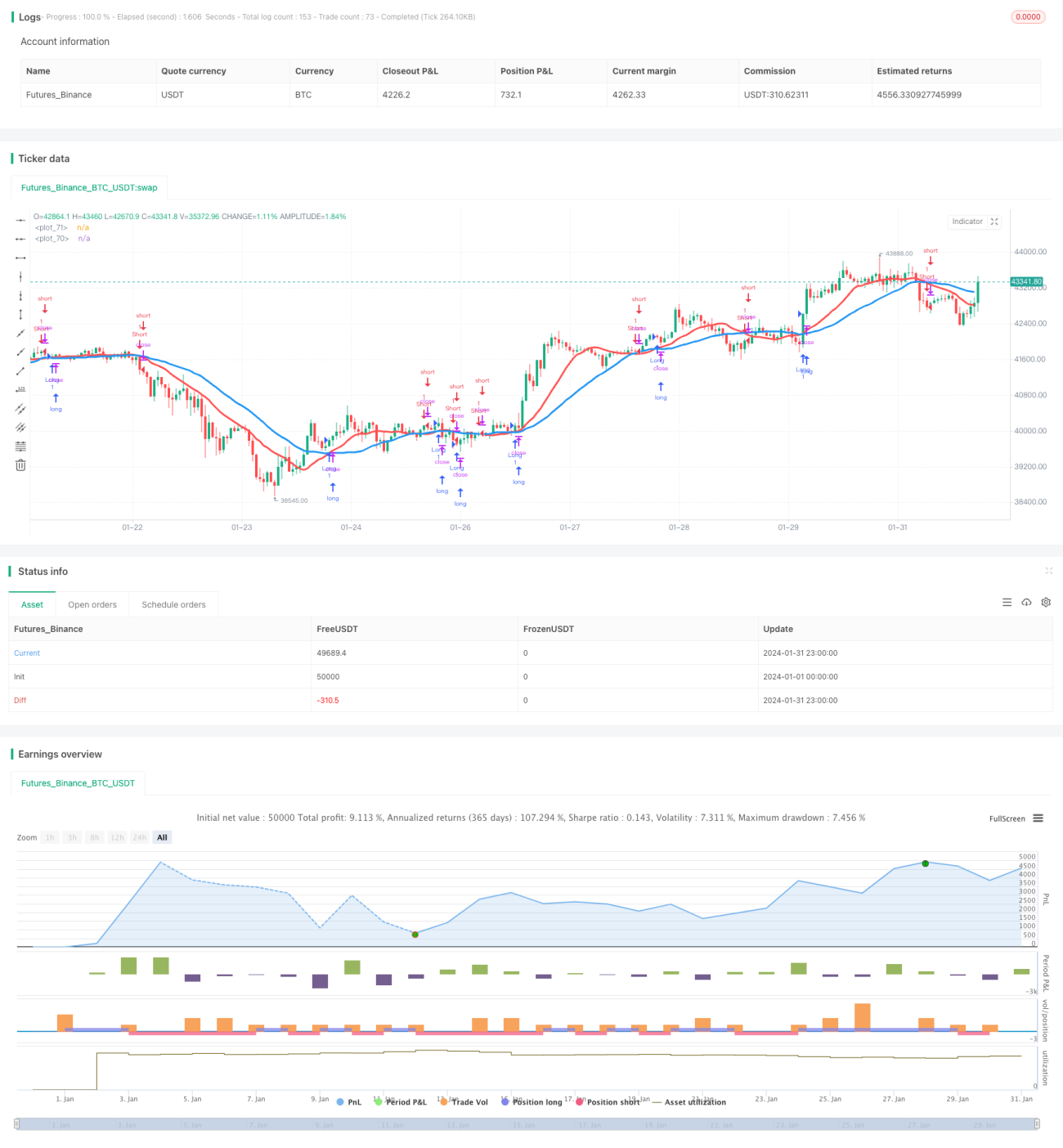

यह रणनीति दो अलग-अलग पैरामीटर सेटिंग्स के साथ मूविंग एवरेज की गणना करती है और उनके क्रॉसओवर की तुलना करके मूल्य प्रवृत्ति की दिशा निर्धारित करती है, जिससे ट्रेंड ट्रैकिंग ट्रेडिंग संभव होती है। जब तेज़ मूविंग एवरेज नीचे से धीमी मूविंग एवरेज को पार करता है, तो इसे तेजी का संकेत माना जाता है; जब तेज़ मूविंग एवरेज ऊपर से धीमी मूविंग एवरेज को नीचे पार करता है, तो इसे मंदी का संकेत माना जाता है। यह रणनीति पैरामीटर सेटिंग्स के माध्यम से विभिन्न अवधियों के लिए प्रवृत्ति निर्धारण की अनुमति देती है।

रणनीति सिद्धांत

यह रणनीति दो अलग-अलग पैरामीटर सेटिंग्स के साथ मूविंग एवरेज के दो सेटों की तुलना करती है। पहला मूविंग एवरेज पैरामीटर len1 और type1 द्वारा निर्धारित होता है, और दूसरा मूविंग एवरेज पैरामीटर len2 और type2 द्वारा निर्धारित होता है। यहाँ len1 और len2 क्रमशः दो मूविंग एवरेज की अवधि लंबाई दर्शाते हैं, और type1 तथा type2 मूविंग एवरेज के एल्गोरिदम प्रकार को दर्शाते हैं।

जब तेज़ मूविंग एवरेज नीचे से धीमी मूविंग एवरेज को पार करता है और गोल्डन क्रॉस बनता है, तो इसे तेजी का संकेत माना जाता है; जब तेज़ मूविंग एवरेज ऊपर से धीमी मूविंग एवरेज को नीचे पार करता है और डेड क्रॉस बनता है, तो इसे मंदी का संकेत माना जाता है।

क्रॉसओवर संकेत की दिशा के अनुसार लॉन्ग या शॉर्ट ऑर्डर निष्पादित किए जाते हैं। जब तेजी का संकेत ट्रिगर होता है, यदि needlong पैरामीटर true है, तो default_qty_value की मात्रा या percentage_of_equity के प्रतिशत के अनुसार लॉन्ग पोजीशन ली जाती है; जब मंदी का संकेत ट्रिगर होता है, यदि needshort पैरामीटर true है, तो default_qty_value की मात्रा या percentage_of_equity के प्रतिशत के अनुसार शॉर्ट पोजीशन ली जाती है।

रणनीति के लाभ

- 7 विभिन्न प्रकार के मूविंग एवरेज के संयोजन का समर्थन करता है, जो बाजार के वातावरण के अनुकूल लचीलापन प्रदान करता है।

- दो मूविंग एवरेज के पैरामीटर को अनुकूलित किया जा सकता है, जिससे दीर्घकालिक और मध्यम-अल्पकालिक प्रवृत्तियों का मूल्यांकन संभव होता है।

- रणनीति संकेत निर्धारण नियम सरल और स्पष्ट हैं, समझने और लागू करने में आसान हैं।

- लॉन्ग और शॉर्ट दोनों ऑपरेशनों का समर्थन करता है, जिससे ट्रेंड ट्रैकिंग ट्रेडिंग संभव है।

जोखिम और समाधान

- मूविंग एवरेज में विलंबता होती है, जिससे मूल्य उलटफेर के बिंदु छूट सकते हैं।

समाधान: मूविंग एवरेज की अवधि को उपयुक्त रूप से छोटा करना, या अन्य संकेतकों के साथ संयोजन करना। - उच्च अस्थिरता और बार-बार उलटफेर वाले बाजारों के लिए उपयुक्त नहीं है।

समाधान: फ़िल्टरिंग शर्तें जोड़कर साइडवेज़ बाजार में ट्रेडिंग से बचना। - झूठे संकेतों का कुछ जोखिम मौजूद है।

समाधान: अन्य फ़िल्टर संकेतकों को शामिल करके संकेतों की विश्वसनीयता बढ़ाना।

अनुकूलन दिशाएँ

- मूविंग एवरेज की अवधि संयोजनों का अनुकूलन करना तथा छोटी और लंबी अवधि के पैरामीटरों के रणनीति लाभप्रदता पर प्रभाव का अलग-अलग परीक्षण करना।

- विभिन्न प्रकार के मूविंग एवरेज के प्रदर्शन का परीक्षण करना तथा सर्वोत्तम मूविंग एवरेज एल्गोरिदम की पहचान करना।

- संकेत गुणवत्ता में सुधार के लिए ट्रेडिंग वॉल्यूम VARIABLE या बोलिंगर बैंड जैसे संकेतकों को शामिल करना।

- पोजीशन प्रबंधन रणनीति को अनुकूलित करना तथा निश्चित percentage_of_equity विधि में सुधार करना।

सारांश

यह रणनीति दो मूविंग एवरेज के क्रॉसओवर की तुलना करके मूल्य प्रवृत्ति का निर्धारण करती है और उसके अनुसार तेजी या मंदी के ऑपरेशन करती है, जिससे प्रवृत्ति को कैप्चर करके उसका अनुसरण करके लाभ कमाया जाता है। रणनीति के लाभ हैं: सरल और स्पष्ट संकेत नियम, समायोज्य पैरामीटर, उच्च अनुकूलन क्षमता, और विभिन्न बाजार स्थितियों के लिए अनुकूलन की संभावना। मूविंग एवरेज की विलंबता और साइडवेज़ बाजार के जोखिमों से सावधान रहना चाहिए। अन्य संकेतकों को शामिल करके फ़िल्टर करने से संकेत गुणवत्ता में सुधार किया जा सकता है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Cross Tests v1.0", shorttitle = "MAs Cross tests 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 0)

needlong = input(true, "long")- 1