SMA मूविंग एवरेज सिस्टम पर आधारित ट्रेंड फॉलोइंग रणनीति

अवलोकन

इस रणनीति का नाम "SMA मूविंग एवरेज सिस्टम पर आधारित ट्रेंड फॉलोइंग रणनीति" है। इसका मुख्य विचार विभिन्न पैरामीटर लंबाई के SMA मूविंग एवरेज का उपयोग करके ट्रेडिंग सिग्नल बनाना, ब्रेकआउट पॉइंट पर प्रवेश करना और साथ ही स्टॉप लॉस तंत्र के माध्यम से जोखिम को नियंत्रित करना है।

रणनीति का सिद्धांत

यह रणनीति दो SMA मूविंग एवरेज (SMA1 और SMA2) का उपयोग करती है। SMA1 की लंबाई 1 और SMA2 की लंबाई 3 है। रणनीति इन दो SMA मूविंग एवरेज की गणना करके, जब SMA1, SMA2 के ऊपर क्रॉस करता है तो खरीद सिग्नल उत्पन्न करती है, और जब SMA1, SMA2 के नीचे क्रॉस करता है तो बिक्री सिग्नल उत्पन्न करती है, जिससे मूल्य प्रवृत्ति को कैद किया जाता है।

विशेष रूप से, रणनीति ta.crossover और ta.crossunder फंक्शन का उपयोग करके SMA मूविंग एवरेज के क्रॉसिंग संबंध का निर्धारण करती है, जिससे longCondition और shortCondition बूलियन वेरिएबल उत्पन्न होते हैं। जब longCondition सत्य होता है, तो खरीद सिग्नल उत्पन्न होता है; जब shortCondition सत्य होता है, तो बिक्री सिग्नल उत्पन्न होता है। रणनीति सिग्नल बिंदु पर प्रवेश करती है, साथ ही profitAccumulated और lastTradeProfit वेरिएबल को अपडेट करती है ताकि संचित लाभ को ट्रैक किया जा सके।

जोखिम नियंत्रण के लिए, रणनीति एक निश्चित पॉइंट-आधारित स्टॉप लॉस तंत्र भी निर्धारित करती है। प्रवेश बिंदु से शुरू करके, यदि मूल्य निर्धारित स्टॉप लॉस बिंदु तक पहुँचता है, तो स्टॉप लॉस ऑर्डर ट्रिगर होकर पोजीशन बंद कर देगा।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ SMA मूविंग एवरेज की ट्रेंड फॉलोइंग क्षमता का उपयोग करके मूल्य प्रवृत्तियों में परिवर्तन को प्रभावी ढंग से पकड़ना है। एकल मूविंग एवरेज रणनीति की तुलना में, दोहरी मूविंग एवरेज रणनीति मूविंग एवरेज के बीच क्रॉसिंग संबंध का उपयोग करके प्रवृत्ति की दिशा का निर्धारण कर सकती है, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं। इसके अलावा, रणनीति में एक स्टॉप लॉस तंत्र शामिल है, जो प्रति ट्रेड होने वाले नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि मूविंग एवरेज रणनीति आसानी से गलत सिग्नल उत्पन्न कर सकती है। जब मूल्य में उतार-चढ़ाव होता है, तो SMA मूविंग एवरेज बार-बार क्रॉस कर सकते हैं, जिससे अनावश्यक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं। इस स्थिति में, यदि स्टॉप लॉस प्रभावी नहीं है, तो बड़ा नुकसान हो सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

SMA पैरामीटर को समायोजित करके सर्वोत्तम मूविंग एवरेज लंबाई संयोजन खोजें। बैकटेस्ट के माध्यम से इष्टतम पैरामीटर प्राप्त किए जा सकते हैं।

-

फ़िल्टर शर्तें जोड़कर मूविंग एवरेज क्रॉसिंग बिंदु के पास मूल्य ब्रेकआउट शर्तें सेट करें, जिससे गलत सिग्नल से बचा जा सके।

-

विभिन्न प्रकार के स्टॉप लॉस तरीकों का परीक्षण किया जा सकता है, जैसे ट्रेलिंग स्टॉप, लिमिट स्टॉप आदि।

-

पोजीशन साइज कंट्रोल जोड़कर पूंजी उपयोग दक्षता को अनुकूलित करें।

सारांश

कुल मिलाकर, यह रणनीति एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है। यह SMA मूविंग एवरेज के क्रॉसिंग संबंध का उपयोग करके मूल्य प्रवृत्ति की दिशा का निर्धारण करती है और प्रवृत्ति परिवर्तन बिंदु पर प्रवेश करती है। साथ ही, रणनीति में जोखिम नियंत्रण के लिए एक निश्चित स्टॉप लॉस फ़ंक्शन है। यह रणनीति सरल, व्यावहारिक और समझने में आसान है, लेकिन वास्तविक ट्रेडिंग में स्थिर लाभ प्राप्त करने के लिए गहन परीक्षण और अनुकूलन की आवश्यकता है।

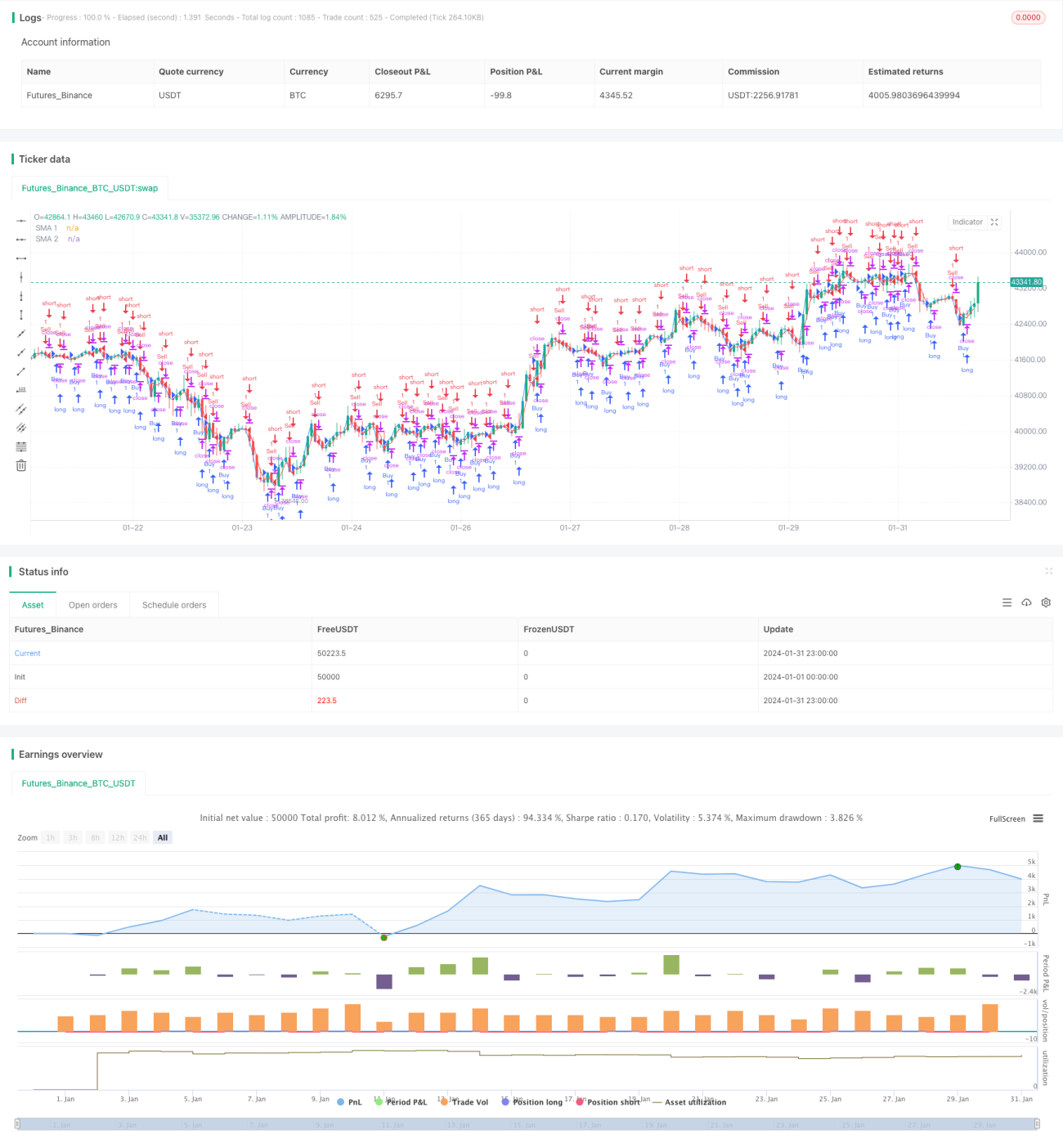

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1