इंद्रधनुष ऑसिलेटर ट्रेडिंग रणनीति

सारांश

रेनबो ऑसिलेटर ट्रेडिंग रणनीति मुख्य रूप से कई एक्सपोनेंशियल स्मूथ मूविंग एवरेज और ऑसिलेटर इंडिकेटर्स का उपयोग करके बहु-स्तरीय ऑसिलेटिंग चैनल बनाती है, जो स्पष्ट स्तरों पर लॉन्ग/शॉर्ट सिग्नल उत्पन्न करती है। यह एक ट्रेंड-फॉलोइंग प्रकार की रणनीति है। यह रणनीति समग्र बाजार प्रवृत्ति और ओवरबॉट/ओवरसोल्ड क्षेत्रों का आकलन करने के लिए RSI, CCI, Stochastic और MA संयोजन संकेतकों का एकीकृत उपयोग करती है, जो इसे एक मल्टी-फैक्टर रेटिंग प्रकार की रणनीति बनाता है।

रणनीति सिद्धांत

- RSI, CCI और Stochastic तीन संकेतकों के भारित औसत की गणना करके एक समग्र ऑसिलेटर इंडिकेटर Magic बनाया जाता है।

- Magic इंडिकेटर पर कई एक्सपोनेंशियल स्मूथिंग लागू की जाती है, जिससे दो वक्र प्राप्त होते हैं: sampledMagicFast और sampledMagicSlow।

- sampledMagicFast तेज़ औसत रेखा को दर्शाता है, जबकि sampledMagicSlow धीमी औसत रेखा को दर्शाता है।

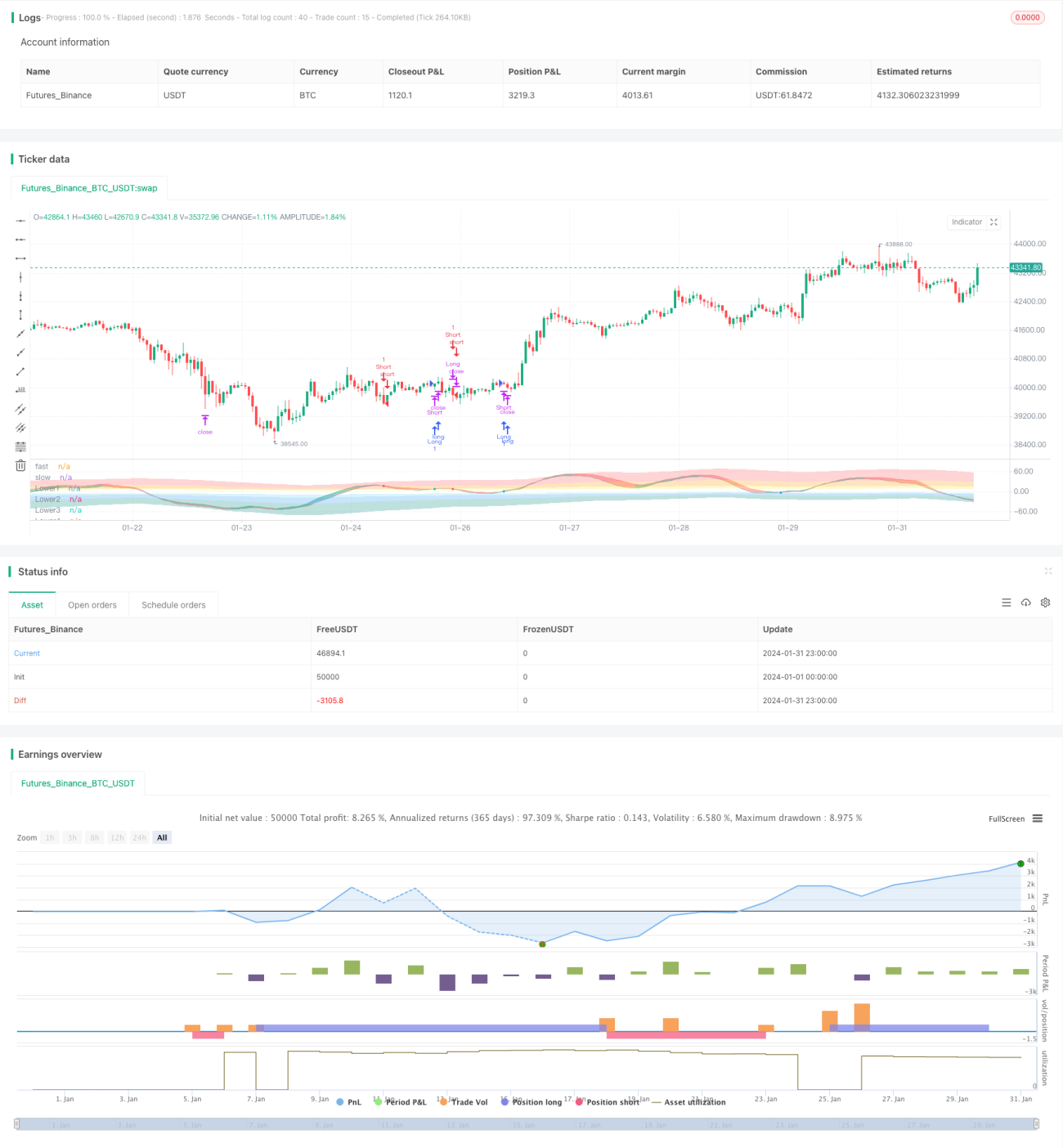

- जब sampledMagicFast, sampledMagicSlow को ऊपर से पार करता है, तो खरीद संकेत उत्पन्न होता है।

- जब sampledMagicFast, sampledMagicSlow को नीचे से पार करता है, तो बिक्री संकेत उत्पन्न होता है।

- अंतिम बार के sampledMagicFast की पिछले बार के सापेक्ष दिशा में परिवर्तन की गणना करके वर्तमान प्रवृत्ति का निर्धारण किया जाता है।

- प्रवृत्ति दिशा और sampledMagicFast तथा sampledMagicSlow के क्रॉसओवर के आधार पर प्रवेश और निकास के अवसर तय किए जाते हैं।

रणनीति के लाभ

- कई संकेतकों को एकीकृत करके समग्र बाजार प्रवृत्ति का आकलन किया जाता है, जिससे सिग्नल सटीकता में सुधार होता है।

- स्मूथ किए गए MA संकेतकों पर आधारित होने के कारण सिग्नल शोर प्रभावी रूप से दब जाता है।

- ऑसिलेटर सिग्नल स्तर-दर-स्तर स्पष्ट और संचालन में आसान होते हैं।

- ट्रेंड फ़िल्टर के साथ संयुक्त होने पर इसे ट्रेंड-फॉलोइंग या रिवर्सल ऑपरेशन के रूप में कॉन्फ़िगर किया जा सकता है।

- ओवरबॉट/ओवरसोल्ड क्षेत्रों की तीव्रता को अनुकूलित किया जा सकता है, जिससे अनुकूलनशीलता बढ़ती है।

रणनीति जोखिम

- पैरामीटर सेटिंग में त्रुटि के कारण वक्र अत्यधिक चिकना हो सकता है, जिससे सर्वोत्तम प्रवेश अवसर चूक सकते हैं।

- ओवरबॉट/ओवरसोल्ड क्षेत्रों का अनुचित निर्धारण लंबे समय तक बाजार से बाहर रहने का कारण बन सकता है।

- मल्टी-फैक्टर रेटिंग में कुछ संकेतकों की विफलता सिग्नल की प्रभावशीलता को कमजोर कर सकती है।

संबंधित समाधान:

- वक्र को उचित चिकनाई देने के लिए पैरामीटर अनुकूलित करें।

- ओवरबॉट/ओवरसोल्ड क्षेत्रों की तीव्रता को समायोजित करके बाजार से बाहर रहने की दर कम करें।

- प्रत्येक संकेतक की पूर्वानुमान क्षमता का परीक्षण करें और भार को तदनुसार समायोजित करें।

रणनीति अनुकूलन दिशाएँ

- बाजार की विशेषताओं के आधार पर संकेतक मापदंडों को गतिशील रूप से समायोजित करें।

- संकेतक भार संयोजनों को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग विधियों को शामिल करें।

- प्रवेश संकेतों को फ़िल्टर करने के लिए वॉल्यूम और अस्थिरता जैसे कारक जोड़ें।

निष्कर्ष

रेनबो ऑसिलेटर रणनीति कई संकेतक संकेतों को एकीकृत करती है और एक्सपोनेंशियल स्मूथिंग के माध्यम से स्थिरता बढ़ाती है। इसे ट्रेंडिंग और रेंज-बाउंड बाजारों के अनुकूल बनाया जा सकता है, या केवल विशिष्ट प्रतिभूतियों की रेंज-बाउंड चालों के लिए उपयोग किया जा सकता है। पैरामीटर अनुकूलन और संकेतक विस्तार के माध्यम से सिग्नल गुणवत्ता में और सुधार किया जा सकता है। कुल मिलाकर, यह रणनीति स्पष्ट तर्क, सरल उपयोग और आसानी से समझने योग्य है।

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © businessduck

//@version=5

strategy("Rainbow Oscillator [Strategy]", overlay=false, margin_long=100, margin_short=100, initial_capital = 2000)

bool trendFilter = input.bool(true, 'Use trend filter')

float w1 = input.float(0.33, 'RSI Weight', 0, 1, 0.01)

float w2 = input.float(0.33, 'CCI Weight', 0, 1, 0.01)

float w3 = input.float(0.33, 'Stoch Weight', 0, 1, 0.01)

int fastPeriod = input.int(16, 'Ocillograph Fast Period', 4, 60, 1)

int slowPeriod = input.int(22, 'Ocillograph Slow Period', 4, 60, 1)- 1