RSI संकेतक का लॉन्ग-शॉर्ट पृथक्करण ट्रेडिंग रणनीति

सारांश

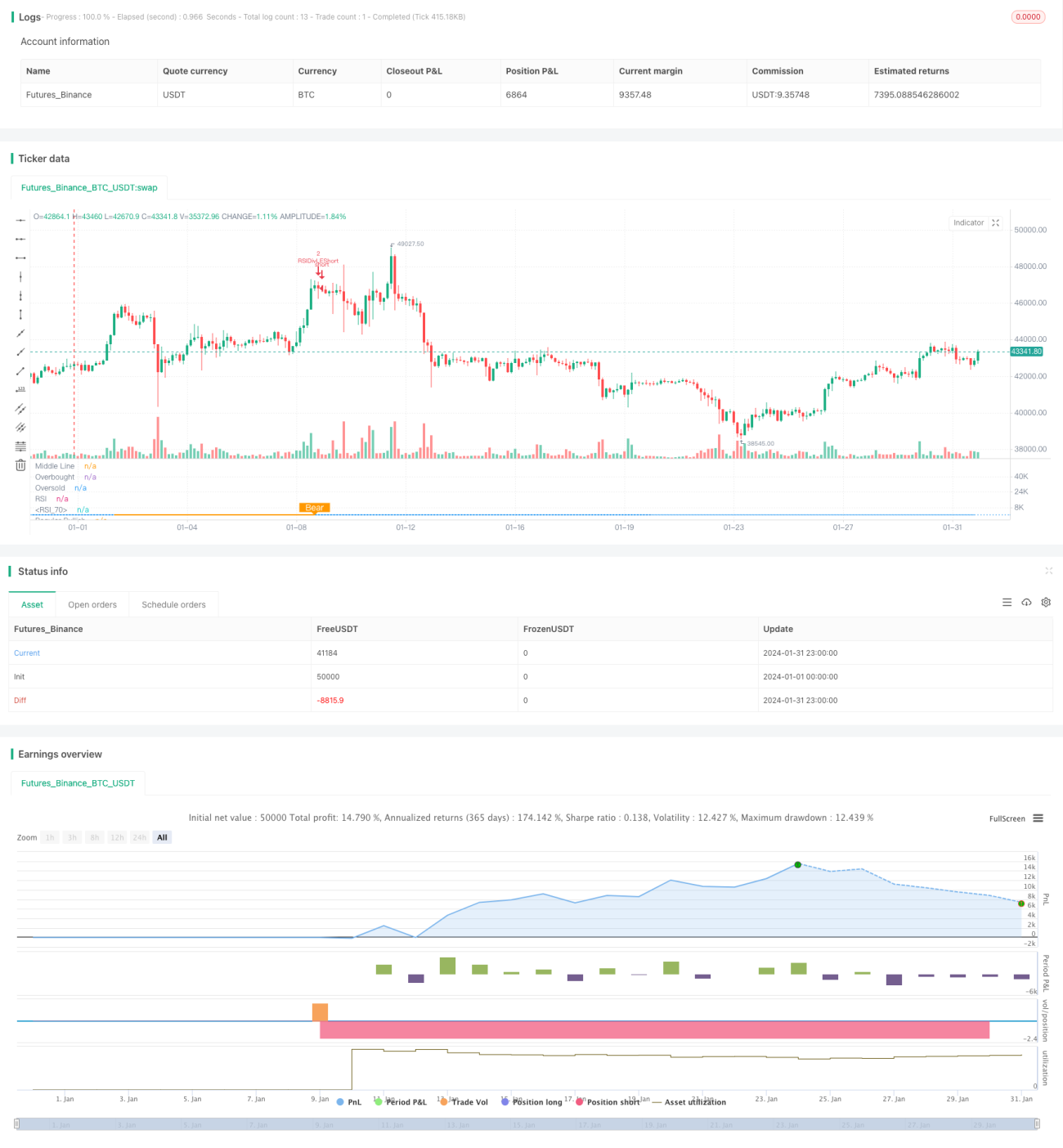

यह रणनीति RSI संकेतक के माध्यम से बुलिश और बेयरिश डाइवर्जेंस की पहचान करती है और उसके आधार पर ट्रेडिंग निर्णय लेती है। इसका मूल विचार यह है कि जब कीमत नया निचला स्तर बनाती है लेकिन RSI संकेतक नया ऊंचा निचला स्तर बनाता है, तो यह "बुलिश डाइवर्जेंस" संकेत होता है, जो दर्शाता है कि निचला स्तर बन चुका है और लॉन्ग पोजीशन लेनी चाहिए। जब कीमत नया ऊंचा स्तर बनाती है लेकिन RSI संकेतक नया निचला ऊंचा स्तर बनाता है, तो यह "बेयरिश डाइवर्जेंस" संकेत होता है, जो दर्शाता है कि ऊपरी स्तर बन चुका है और शॉर्ट पोजीशन लेनी चाहिए।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से RSI संकेतक का उपयोग करके कीमत और RSI के बीच बुलिश और बेयरिश डाइवर्जेंस की पहचान करती है। विशिष्ट विधि इस प्रकार है:

- RSI संकेतक का पैरामीटर 13 है, और स्रोत डेटा क्लोजिंग प्राइस है।

- बुलिश डाइवर्जेंस के लिए बाएं ओर रेट्रोस्पेक्टिव रेंज 14 दिन और दाएं ओर 2 दिन निर्धारित की गई है।

- बेयरिश डाइवर्जेंस के लिए बाएं ओर रेट्रोस्पेक्टिव रेंज 47 दिन और दाएं ओर 1 दिन निर्धारित की गई है।

- जब कीमत निचला निचला स्तर बनाती है, लेकिन RSI संकेतक ऊंचा निचला स्तर बनाता है, तो बुलिश डाइवर्जेंस की शर्त पूरी होती है और लॉन्ग सिग्नल उत्पन्न होता है।

- जब कीमत ऊंचा ऊंचा स्तर बनाती है, लेकिन RSI संकेतक निचला ऊंचा स्तर बनाता है, तो बेयरिश डाइवर्जेंस की शर्त पूरी होती है और शॉर्ट सिग्नल उत्पन्न होता है।

कीमत और RSI संकेतक के बीच बुलिश और बेयरिश डाइवर्जेंस की पहचान करके, मूल्य प्रवृत्ति के मोड़ बिंदुओं को पहले ही पकड़ा जा सकता है, और उसके आधार पर ट्रेडिंग निर्णय लिए जा सकते हैं।

रणनीति के लाभ

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- कीमत और RSI संकेतक के बीच बुलिश और बेयरिश डाइवर्जेंस की पहचान करने से मूल्य प्रवृत्ति के मोड़ बिंदुओं का पूर्वानुमान लगाया जा सकता है और ट्रेडिंग के अवसरों का लाभ उठाया जा सकता है।

- चूंकि यह संकेतक विश्लेषण पर आधारित है, यह व्यक्तिपरक भावनाओं से प्रभावित नहीं होता है।

- निश्चित रेट्रोस्पेक्टिव रेंज का उपयोग करके डाइवर्जेंस की पहचान की जाती है, जिससे बार-बार पैरामीटर समायोजन की आवश्यकता नहीं होती है।

- डेली RSI जैसी अतिरिक्त शर्तों को शामिल करने से गलत ट्रेड की संभावना कम हो सकती है।

जोखिम और समाधान

इस रणनीति में कुछ जोखिम भी हैं:

-

RSI संकेतक में डाइवर्जेंस होने का मतलब यह नहीं है कि कीमत तुरंत उलट जाएगी; इसमें समय का अंतर हो सकता है, जिससे स्टॉप-लॉस ट्रिगर होने का जोखिम बढ़ जाता है। समाधान: स्टॉप-लॉस की सीमा को थोड़ा ढीला रखें ताकि कीमत को डाइवर्जेंस सिग्नल की पुष्टि करने के लिए पर्याप्त समय मिल सके।

-

डाइवर्जेंस की स्थिति लंबे समय तक बने रहने से भी जोखिम बढ़ सकता है। समाधान: लंबी अवधि के डेली या वीकली RSI संकेतक को फिल्टर के रूप में शामिल करें।

-

डाइवर्जेंस का आकार बहुत छोटा होने पर भी प्रवृत्ति के मोड़ की पुष्टि नहीं होती है। समाधान: रेट्रोस्पेक्टिव रेंज को बढ़ाकर अधिक स्पष्ट RSI डाइवर्जेंस खोजें।

रणनीति के अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

RSI पैरामीटर को अनुकूलित करके सबसे अच्छा पैरामीटर संयोजन खोजें।

-

MACD, KD जैसे अन्य तकनीकी संकेतकों का उपयोग करके बुलिश और बेयरिश डाइवर्जेंस की पहचान करने का प्रयास करें।

-

उपयुक्त साइडवेज मार्केट फिल्टर जोड़ें ताकि साइडवेज मार्केट में गलत ट्रेड को कम किया जा सके।

-

अधिक समय-सीमाओं के RSI संकेतकों को शामिल करके सबसे अच्छा संयुक्त संकेत खोजें।

निष्कर्ष

RSI बुलिश और बेयरिश डाइवर्जेंस ट्रेडिंग रणनीति RSI संकेतक और कीमत के बीच डाइवर्जेंस की पहचान करके मूल्य प्रवृत्ति के मोड़ बिंदुओं का निर्धारण करती है और उसके आधार पर ट्रेडिंग सिग्नल स्थापित करती है। यह रणनीति सरल और व्यावहारिक है, और पैरामीटर सेटिंग्स को अनुकूलित करके तथा फिल्टर शर्तों को जोड़कर लाभ की संभावना को और बढ़ाया जा सकता है। कुल मिलाकर, RSI डाइवर्जेंस रणनीति एक बहुत प्रभावी क्वांटिटेटिव ट्रेडिंग रणनीति है।

- 1